Góc nhìn về việc Ngân hàng Nhà nước (NHNN) linh hoạt can thiệp tỷ giá trước áp lực USD tăng mạnh

Tỷ giá USD/VND tiếp tục xu hướng tăng nóng trong thời gian gần đây, chủ yếu do nguồn cung USD thực tế vào Việt Nam bị ảnh hưởng bởi việc Fed trì hoãn cắt giảm lãi suất.

Các yếu tố khiến tỷ giá chịu áp lực:

- Nhu cầu USD tăng cao

- Việt Nam cần nhập khẩu nhiều hơn trong năm nay, đặc biệt trong bối cảnh chuẩn bị cho các biện pháp thuế quan từ Mỹ.

Điều này gia tăng áp lực cầu ngoại tệ trong bối cảnh nguồn cung bị hạn chế.

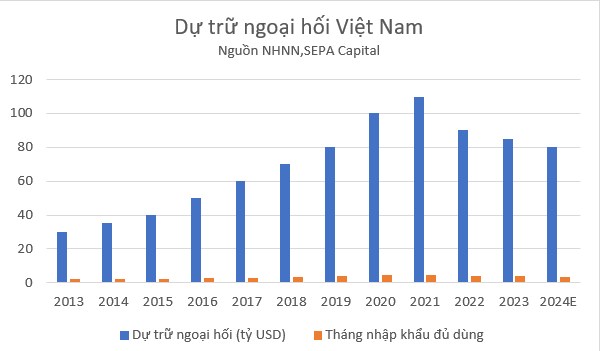

Dự trữ ngoại hối giảm nhẹ

- Dự trữ ngoại hối ước tính chỉ còn khoảng 80 tỷ USD, thấp hơn mức 100 tỷ giai đoạn cao điểm 2021.

- Điều này khiến NHNN gặp hạn chế trong khả năng can thiệp như năm 2022 (khi đó đã bán ra tới 25 tỷ USD để bình ổn thị trường).

Động thái chủ động của NHNN:

Để ứng phó, NHNN đang áp dụng một loạt giải pháp linh hoạt và chủ động để giảm áp lực tỷ giá trong khi chờ Fed điều chỉnh chính sách:

- Siết chặt kiểm soát thị trường vàng, tránh các kênh đầu cơ rút ngoại tệ ra khỏi hệ thống.

- Quản lý thanh khoản VND linh hoạt, cụ thể:

1. Ngày 24/6, NHNN phát hành tín phiếu kỳ hạn 7 ngày với lãi suất 3,5%, hút tiền ra khỏi hệ thống.

2. Đồng thời, bơm lại 1.509 tỷ đồng qua kênh OMO để duy trì thanh khoản.

3. Đây là chiến lược “vừa hút – vừa bơm” giúp ổn định mặt bằng lãi suất ngắn hạn ở mức 4-5%, ngang lãi suất chính sách của Fed.

Triển vọng và khuyến nghị:

- Dự báo Fed có thể bắt đầu cắt giảm lãi suất từ tháng 8, giúp hạ nhiệt áp lực tỷ giá trong nửa cuối năm.

- VND có thể mất giá khoảng 3–4% trong năm 2025, chủ yếu tập trung trong nửa đầu năm.

- Với mức mất giá này, rủi ro tỷ giá vẫn trong vùng kiểm soát, không đe dọa đáng kể tới lạm phát hoặc dòng vốn.

- Đồng thời, lãi suất điều hành nhiều khả năng giữ ở mức thấp, hỗ trợ tăng trưởng kinh tế đạt 15–16% trong nửa cuối năm.

Biểu đồ tham chiếu:

( nguồn : NHNN, SEPA Capital )

Ghi chú:

- Giai đoạn 2020–2021 là đỉnh cao của dự trữ ngoại hối Việt Nam (110 tỷ USD), cho phép NHNN can thiệp mạnh khi tỷ giá biến động.

- Giai đoạn 2023–2024, dù dự trữ đã giảm (~80 tỷ USD), số tháng nhập khẩu đủ dùng vẫn duy trì quanh 3,5 tháng, ngưỡng an toàn theo chuẩn quốc tế.

- Điều này cho thấy NHNN vẫn còn dư địa nhất định để điều tiết thị trường ngoại hối, dù không còn "dư giả" như các năm trước.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()