Góc nhìn SGI - tháng 2/2022: Dòng tiền đầu tư đang quay trở lại

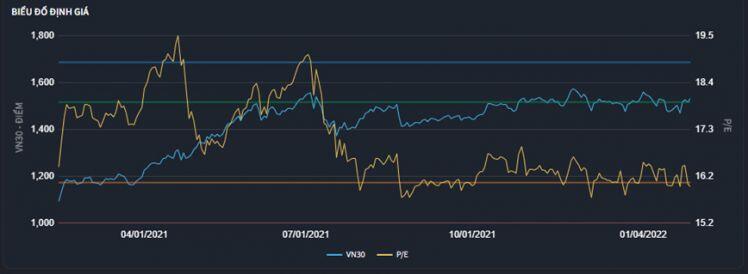

Trong báo cáo tháng trước, SGI Capital nhận định: “Sự luân chuyển của dòng tiền những tháng cuối năm khi tập trung vào nhóm vốn hóa nhỏ và rời bỏ nhóm vốn hóa lớn đã tạo ra một nghịch lý chưa từng có khi định giá rổ VN30 với nhiều doanh nghiệp đầu ngành đang giảm thấp hơn nhóm cổ phiếu nhỏ ít lợi thế cạnh tranh và triển vọng kinh doanh bấp bênh hơn.

P/E 2022 của VN30 hiện ở mức 13 lần, trong đó có những cổ phiếu lớn với triển vọng dài hạn tích cực nhưng có P/E 2022 chỉ từ 6-8 lần, về mức thấp của nhiều năm”. Diễn biến thị trường chứng khoán trong tháng 01/2022 đã phản ánh nhận định trên: nhiều nhóm cổ phiếu vốn hóa lớn đã tạo đáy vững chắc và tăng trên 10% trong tháng trong khi các nhóm cổ phiếu penny lần lượt tạo đỉnh và giảm mạnh.

Tâm điểm của thị trường tài chính trong 1 tháng – 3 tháng tới sẽ là:

(1) Tốc độ thay đổi chính sách tiền tệ của FED và

(2) Triển vọng kinh doanh của doanh nghiệp Việt Nam trong bối cảnh đó.

Sự thay đổi chính sách tiền tệ của FED

Việc FED bắt đầu thay đổi chính sách đã được thị trường tài chính thế giới dự đoán từ nửa cuối 2021. Khi tỷ lệ thất nghiệp của Mỹ xuống tới 3.9% và lạm phát neo tại 7%, thị trường đã dự báo lộ trình dừng mua tài sản và nâng lãi suất của FED tới 5 lần (tăng 1.25%) trong năm 2022.

Thị trường Mỹ và thế giới đã có nhịp điều chỉnh: tính từ đỉnh đến đáy trong phiên, S&P 500 đã giảm 12% trước khi hồi trở lại trong khi Nasdaq Composite có mức giảm gần 22%. Một số thị trường chứng khoán khác cũng có nhịp chỉnh đáng kể: KOSPI của Hàn Quốc giảm 21% kể từ đỉnh 7/2021 (3 tháng trước khi NHTW Hàn Quốc tăng lãi suất), chỉ số Nikkei của Nhật giảm 15% kể từ thời điểm NHTW bắt đầu thu hẹp bảng cân đối vào 9/2021.

Chúng tôi cho rằng:

- Nền kinh tế Mỹ đã tăng trưởng mạnh trở lại và có dấu hiệu nóng tại một số ngành sản xuất, kéo theo cải thiện nhanh chóng về việc làm. Do đó, FED đã tuyên bố rút những biện pháp hỗ trợ nhằm tránh dấu hiệu quá nóng sẽ lan ra các ngành dịch vụ, khi đó sẽ tác động mạnh tới lạm phát dài hạn.

- Về mặt định giá, mặc dù TTCK Mỹ vẫn còn cao so với trung bình 5-10 năm, tuy nhiên lượng mua lại cổ phiếu quỹ của các doanh nghiệp lớn đã tạo nên sự phân hóa rất lớn trong lòng thị trường. Những cổ phiếu vốn hóa vừa và nhỏ mang nhiều kỳ vọng tăng trưởng nhưng chưa có lãi đã có nhịp điều chỉnh rất mạnh: trung bình rổ Ruswell 2000 giảm 40%, hơn một nửa số cổ phiếu trong nhóm chỉ số Nasdaq giảm 46%, và hơn nửa số cổ phiếu trong S&P 500 giảm trên 25%.

- Về mặt dòng tiền đầu tư: trong các chu kỳ trước, các quốc gia mới nổi do kỳ vọng tăng trưởng nhanh thường thu hút được nhiều vốn gián tiếp vào ăn chênh lệch lãi suất. Khi FED bắt đầu nâng lãi suất, các dòng vốn gián tiếp đảo chiều khiến các quốc gia mới nổi nhanh chóng mất ổn định về tỷ giá và lãi suất. Ở chu kỳ tăng lãi suất lần này thì ngược lại, trong năm 2021, nhiều ngân hàng TW lớn đã nâng lãi suất trước FED và bối cảnh trước đó cũng không có dòng vốn ăn chênh lệch lãi suất đổ vào thị trường mới nổi. Do vậy, tác động gián tiếp lên dòng tiền đầu tư sẽ là không lớn, và sẽ có sự khác biệt đáng kể giữa nền tảng từng quốc gia.

- Về mặt cơ bản: nền kinh tế Mỹ đã bước vào pha tự phục hồi mà không cần có FED hỗ trợ. Chênh lệch lãi suất giữa nhóm doanh nghiệp có rủi ro cao và lãi suất phi rủi ro bắt đầu tăng lên, thể hiện thị trường tài chính không còn trong trạng thái quá dư thừa thanh khoản. Đây sẽ là giai đoạn phân hóa từng cổ phiếu theo câu chuyện riêng, không còn đồng pha toàn thị trường hay toàn ngành.

Tác động tới kinh tế vĩ mô Việt Nam

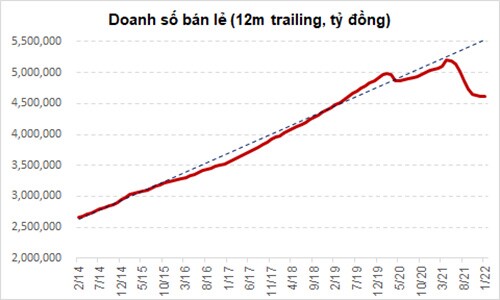

Kinh tế Việt Nam vẫn đang trong giai đoạn bắt đầu hồi phục, lệch pha với Trung Quốc và Mỹ. Doanh số bán lẻ mới tạo đáy và có dấu hiệu ổn định trở lại, nhưng còn quá xa so với đường xu hướng trước dịch. Đây cũng là một trong những nguyên nhân chính khiến guồng sản xuất phục vụ nội địa chưa thể hồi phục mạnh, và do đó chưa kéo theo nhu cầu tín dụng mạnh. Với thặng dư ngân sách của tháng 1/2022 và chỉ tiêu thâm hụt ngân sách năm 2022 của Quốc Hội giao không quá 4% GDP, lãi suất trái phiếu chính phủ sẽ chưa thể tăng mạnh, và chưa kéo theo các mặt bằng lãi suất khác.

Việc FED tăng lãi suất sẽ bắt đầu tạo sức ép với các chính sách hỗ trợ của SBV, chứ chưa tác động trực tiếp tới việc tăng lãi suất ở Việt Nam. Áp lực lên lãi suất sẽ tăng khi đà hồi phục kinh tế lan rộng từ các doanh nghiệp FDI, sản xuất nội địa, tiêu dùng bán lẻ tới cả giải ngân đầu tư công, và biểu hiện rõ nhất là tín dụng tăng trưởng tốt trong nhiều quý.

Về TTCK Việt Nam

Với bối cảnh trên, chúng tôi cho rằng trọng tâm của thị trường tài chính quý 1 và quý 2 sẽ là những kế hoạch kinh doanh của doanh nghiệp tận dụng sự hồi phục của kinh tế Việt Nam và mở cửa của thế giới. Từ đây tới mùa Đại hội cổ đông, các thông tin về kế hoạch kinh doanh 2022 của các doanh nghiệp sẽ là tâm điểm chú ý của dòng tiền.

Cuối quý 2, thị trường sẽ đánh giá áp lực thu hẹp tài sản nắm giữ của FED và các NHTW cũng như áp lực tăng lãi suất vào cuối năm ở Việt Nam. Đây có thể là lý do cho những giao động mạnh trên thị trường chứng khoán.

Và như chúng tôi đã chia sẻ đầu năm, 2022 sẽ không có chỗ cho dòng tiền dễ dãi và những kỳ vọng mộng mơ. Diễn biến tích cực của những cổ phiếu có cơ bản tốt và định giá hấp dẫn trong những tuần đầu năm mới đang cho thấy sự quay trở lại của dòng tiền đầu tư.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()