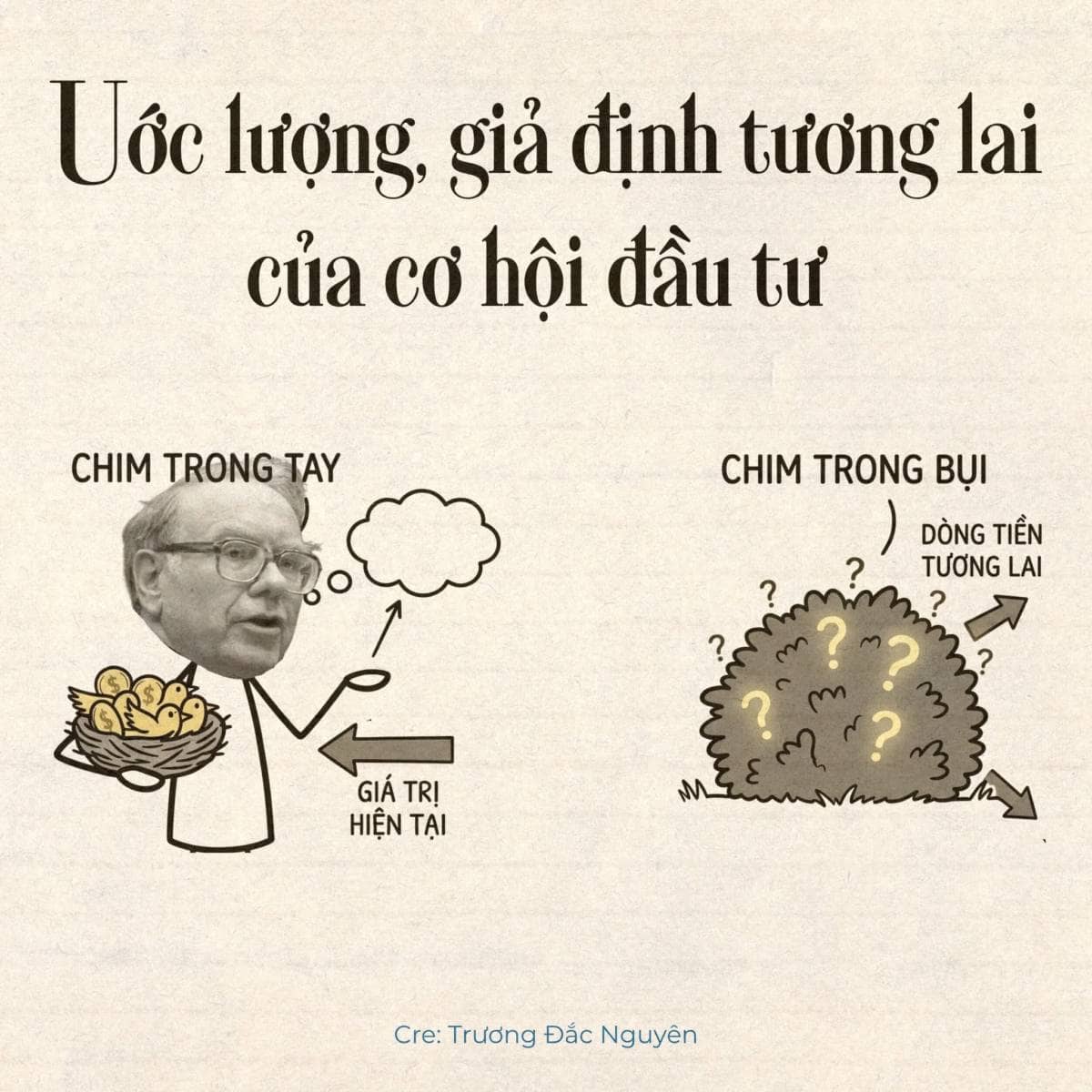

Giữ lấy những con chim trong tay và đuổi bắt những con chim không biết nằm đâu trong bụi...

Trong thư gửi cổ đông năm 2000, Warren Buffett đã viết như sau:

Giữ lấy những con chim trong tay và đuổi bắt những con chim không biết nằm đâu trong bụi...

"Nhà hiền triết Aesop đã vô tình tạo ra một bài học đầu tư nổi tiếng qua câu nói:

"Một con chim trong tay đáng giá hơn hai con chim trong bụi dặm"

(A bird in the hand is worth two in the bush.)

Để áp dụng đầy đủ nguyên tắc này vào đầu tư, bạn chỉ cần trả lời ba câu hỏi:

- Bạn chắc đến mức nào rằng thực sự có chim trong bụi?

- Khi nào chúng xuất hiện và sẽ có bao nhiêu con bạn sẽ bắt được?

- Lãi suất phi rủi ro là bao nhiêu (chúng tôi xem đó là lợi suất trái phiếu chính phủ Mỹ dài hạn)?

Nếu trả lời được ba câu hỏi đó, bạn sẽ biết giá trị tối đa của bụi cây kia và biết mình nên bỏ ra tối đa bao nhiêu “con chim đang có trong tay” để đổi lấy nó. Và tất nhiên, đừng nghĩ chỉ đơn giản là con chim, hãy nghĩ đó là việc ra quyết định với tiền.

Nguyên lý đầu tư của Aesop, khi chuyển sang ngôn ngữ tài chính, thực chất rất đơn giản như vậy.

Nó chưa từng thay đổi: giá trị của bất kỳ tài sản nào đều phụ thuộc vào lượng tiền nó có thể tạo ra trong tương lai.

Điều này đúng với trang trại, cổ phiếu, trái phiếu, nhà máy hay bất kỳ tài sản nào khác. Dù thế giới có xuất hiện động cơ hơi nước, điện, ô tô hay Internet, nguyên lý đó vẫn không thay đổi.

Chỉ cần ước tính được dòng tiền tương lai và đưa đúng các giả định vào, bạn có thể so sánh gần như mọi cơ hội đầu tư.

Những chỉ số quen thuộc như lợi suất cổ tức, P/E, P/B hay thậm chí tốc độ tăng trưởng, tự chúng không quyết định giá trị doanh nghiệp ngoại trừ việc chúng giúp hé lộ quy mô và thời điểm dòng tiền mà doanh nghiệp sẽ tạo ra.

Thực tế, tăng trưởng đôi khi còn phá hủy giá trị, nếu doanh nghiệp phải chi ra nhiều tiền vào giai đoạn đầu, vượt quá giá trị hiện tại của lượng tiền mà dự án đó có thể tạo ra về sau.

Tiếc rằng dù nguyên lý đầu tư của Aesop và yếu tố lãi suất khá đơn giản thì việc ước tính hai biến còn lại (tức lượng tiền tương lai và thời điểm nó xuất hiện) lại cực kỳ khó.

Thực tế là cố đưa ra những con số định giá chính xác tuyệt đối thường là điều khá ngớ ngẩn, vì tương lai vốn không thể dự báo chính xác như vậy. Cách hợp lý hơn là tính toán ra với một ước tính về một "khoảng có khả hợp lý cao" . (range of possibilities is the better approach)

Phần lớn thời gian, khoảng dự báo quá rộng khiến bạn gần như không thể kết luận tài sản đó rẻ hay đắt. Nhưng đôi khi, ngay cả với những giả định rất thận trọng, bạn vẫn thấy giá thị trường thấp một cách bất thường so với giá trị thực.

Hãy gọi hiện tượng này là "IBT - Inefficient Bush Theory" tức "Lý thuyết bụi cây không thể định giá chính xác"

(Đây là cách Buffett nói đùa, tự chế ra từ cụm từ “Inefficient Market” là "thị trường phi hiệu quả" để nói về việc khó định giá chính xác được "bụi cây" có bao nhiêu chim, nên người dịch đã chọn tên dễ hiểu với ý nghĩa trực tiếp thay vì ý nghĩa chơi chữ)

Tất nhiên, nhà đầu tư vẫn cần có hiểu biết cơ bản về doanh nghiệp, cùng khả năng suy nghĩ độc lập, để đi đến một kết luận hợp lý và có cơ sở. Nhưng điều đó không đòi hỏi bạn phải là thiên tài hay có những nhận định xuất chúng. (not need brilliance nor blinding insights.)

Ngược lại, có rất nhiều trường hợp mà ngay cả những nhà đầu tư giỏi nhất cũng không thể đủ tự tin để dự đoán "thực sự có bao nhiêu chim trong bụi", tức tương lai của doanh nghiệp sẽ thế nào, kể cả khi đã sử dụng những giả định rất rộng (a very broad range of estimates is employed)

Sự bất ổn, khó đưa ra dự báo này thường xuất hiện khi bạn đánh giá các doanh nghiệp mới hoặc những ngành thay đổi quá nhanh.

Trong những trường hợp không thể đưa ra các giả định có cơ sở nhất định về doanh nghiệp thì mọi khoản đầu tư đều nên được xem là mang tính đầu cơ (speculative)"

Cre, Dịch và chỉnh: Trương Đắc Nguyên

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()