Giảm tiếp lãi suất điều hành: Động thái mạnh tay từ chính sách tiền tệ

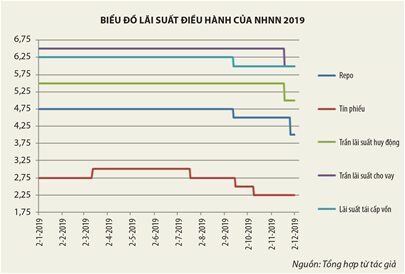

Ngày 26-11 vừa qua, Ngân hàng Nhà nước (NHNN) đã giảm mạnh 0,5 điểm phần trăm lãi suất cho vay ngắn hạn thông qua mua giấy tờ có giá (repo) kỳ hạn bảy ngày trên thị trường xuống còn 4%/năm. Động thái được phát đi sau ít ngày NHNN hạ trần lãi suất huy động, cho vay, đánh dấu một năm nới lỏng chính sách tiền tệ.

Một năm nới lỏng mạnh mẽ

Tính từ đầu năm 2019 tới nay, NHNN đã ba lần giảm lãi suất tín phiếu, từ 3% xuống 2,25%; một lần giảm 0,25 điểm phần trăm các lãi suất điều hành khác như lãi suất tái cấp vốn, tái chiết khấu và lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng; đặc biệt là một lần hạ trần lãi suất huy động dưới sáu tháng và lãi suất cho vay năm lĩnh vực ưu tiên.

Và mới đây nhất, lần thứ hai trong năm, NHNN giảm lãi suất cho vay trên thị trường mở qua mua kỳ hạn giấy tờ có giá từ 4,5% xuống 4%. Cú cắt mạnh tay này nhiều khả năng là lần thay đổi lãi suất cuối cùng trong năm nay, hòa trong xu thế nới lỏng tiền tệ của nhiều nền kinh tế lớn trên toàn cầu như Mỹ, EU, Trung Quốc.

Hạ mạnh lãi suất repo là động thái phù hợp với diễn biến thị trường tiền tệ trong thời gian qua. Kho bạc Nhà nước tiếp tục rút lượng lớn tiền khỏi hệ thống ngân hàng, khiến thanh khoản căng thẳng và lãi suất liên ngân hàng tăng mạnh. Việc giảm lãi suất điều hành có vai trò quan trọng trong kiềm chế lãi suất liên ngân hàng, chứ không chỉ dừng lại ở việc cấp thanh khoản cho thị trường.

Trước khi nhà điều hành hạ lãi suất repo, lãi suất liên ngân hàng đã ghi nhận lên tới 5-6% kỳ hạn qua đêm tới một tuần và sau khi quyết định này được đưa ra thì lãi suất đã giảm về quanh vùng 4%.

Sau khi hạ trần lãi suất huy động, lượng tiền gửi khu vực dân cư, doanh nghiệp của nhiều ngân hàng đã giảm đáng kể, đặc biệt các ngân hàng nhỏ; cho thấy tác động của chính sách tới nhu cầu tiết kiệm trong dân chúng là rõ ràng. Việc hạ 0,5 điểm phần trăm lãi suất repo bằng với mức giảm trần lãi suất cũng như một hình thức “bù đắp” chi phí huy động vốn cho ngân hàng.

Như vậy, có thể thấy năm 2019 là một năm hạ lãi suất mạnh mẽ song thứ tự cắt giảm lãi suất đều trong những tính toán chủ động, hợp lý của nhà điều hành, phù hợp với diễn biến tình hình tài chính quốc tế và điều kiện kinh tế trong nước. Bởi, mỗi loại lãi suất điều hành đều có tác động tới hệ thống ngân hàng và toàn bộ nền kinh tế ở các mức độ khác nhau.

Xu thế nới lỏng có còn kéo dài?

Xu thế chính sách tiền tệ phụ thuộc lớn vào điều kiện kinh tế toàn cầu, điển hình như đàm phán thương mại Mỹ - Trung, đi kèm các rủi ro tới dòng chảy thương mại và tăng trưởng toàn cầu. Kế tiếp là các động thái trong chính sách tiền tệ của những ngân hàng trung ương lớn trên thế giới như Cục Dự trữ liên bang Mỹ - Fed (Mỹ), Ngân hàng trung ương châu Âu - ECB (EU), Ngân hàng Nhân dân Trung Quốc - PBoC (Trung Quốc).

Hiện tại, Mỹ - Trung đang nỗ lực đàm phán để kết thúc chiến tranh thương mại đã kéo dài từ năm 2018 tới nay với hàng loạt hàng rào thuế quan ảnh hưởng tới hai nền kinh tế lớn nhất thế giới. Nhiều khả năng Trung Quốc có thể nhượng bộ Mỹ trên bàn đàm phán khi chiến tranh thương mại đang tàn phá nền kinh tế này, đẩy Trung Quốc vào vòng xoáy tăng trưởng chậm.

Theo cơ quan thống kê Trung Quốc, lũy kế 10 tháng đầu năm, tổng kim ngạch xuất nhập khẩu của Trung Quốc giảm 2,5% so với cùng kỳ năm ngoái; trong đó kim ngạch xuất khẩu giảm 0,2%, nhập khẩu giảm 5,1%. Đáng chú ý, lũy kế 10 tháng đầu năm, xuất khẩu sang Mỹ của Trung Quốc giảm tới 11,3%; trong khi nhập khẩu giảm mạnh 25,4% so với cùng kỳ năm 2018.

Thặng dư cán cân thương mại của Trung Quốc so với Mỹ trong tháng 10 đạt 26,4 tỉ đô la Mỹ, giảm mạnh 17% so với cùng kỳ năm 2018. Tăng trưởng GDP quí 3 vừa qua của Trung Quốc chỉ đạt 6%, mức thấp nhất trong 30 năm qua, và tiếp tục dự báo giảm tốc trong quí 4.

Sự hạ nhiệt, cùng kỳ vọng thỏa thuận thương mại Mỹ - Trung sớm được ký kết sẽ giảm đáng kể rủi ro tới kinh tế toàn cầu. Nếu Fed đã ba lần cắt lãi suất trong năm nay để bảo hiểm cho kinh tế Mỹ khỏi rủi ro lớn từ chiến tranh thương mại thì bây giờ, thị trường có thể kỳ vọng về một chính sách tiền tệ trung lập hơn từ Fed khi các biến số vĩ mô của Mỹ tiếp tục khả quan như tháng 10 vừa qua.

Cụ thể, trong tháng 10, Mỹ đã tạo ra thêm 128.000 việc làm mới, cao hơn dự báo ở mức 90.000. Tỷ lệ thất nghiệp là 3,6% - mức khá thấp trong lịch sử. Các chỉ số sản xuất và phi sản xuất, lạm phát tháng 10 của Mỹ đều tăng mạnh so với tháng 9.

Fed ngừng giảm lãi suất sẽ tác động tới một loạt quốc gia đang nới lỏng tiền tệ, trong đó có cả Việt Nam. Với diễn biến tình hình tài chính quốc tế như hiện tại, rất khó để kỳ vọng vào một xu thế nới lỏng tiếp diễn từ Fed. Song cũng rất khó để cho kịch bản tăng lãi suất trở lại vào năm 2020. Bởi hiện tại, kinh tế thế giới vẫn đối mặt nguy cơ suy thoái, khi các đầu tàu kinh tế thế giới như Trung Quốc, hay khu vực Eurozone đang phải đối mặt với đà giảm tốc, đặc biệt là kinh tế Đức, các vấn đề của Hy Lạp hay tác động từ Brexit tại Anh.

Dư địa cho chính sách tiền tệ của ngân hàng trung ương châu Âu hiện tại không có nhiều với đợt cắt lãi suất điều hành xuống -0,5% vào tháng 9 vừa qua.

Tóm lại, năm 2020 nhiều khả năng tiếp tục chứng kiến các gói nới lỏng tiền tệ tại nhiều quốc gia trên thế giới gồm Trung Quốc hay Eurozone như liệu pháp để kéo tăng trưởng khỏi vòng suy thoái. Tuy nhiên, xu thế nới lỏng sẽ không mạnh mẽ như năm 2019 và nhiều quốc gia sẽ trung lập hơn, thậm chí có thể thiên về thắt chặt hơn, không loại trừ Mỹ và nhiều quốc gia Đông Nam Á khác.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()