Giảm phát tại Trung Quốc tác động như thế nào đến giá cả toàn cầu?

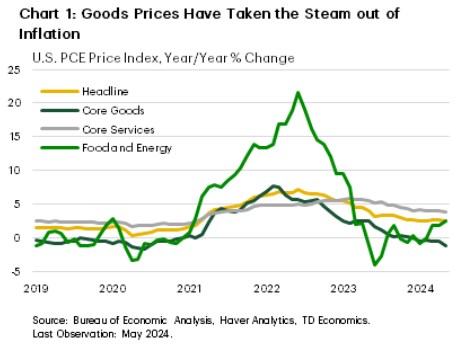

Sự hạ nhiệt rõ rệt của lạm phát ở các nền kinh tế tiên tiến chủ yếu là do sự giảm tốc mạnh trong việc tăng giá hàng hóa vật chất. Giá năng lượng và thực phẩm giảm là trọng tâm của sự sụt giảm, nhưng giá hàng hóa cốt lõi cũng ghi nhận mức tăng trưởng giá chậm hơn hoặc giảm hoàn toàn.

Đổi lại, một cơ chế chính đằng sau xu hướng này là áp lực giảm dần từ giá đầu vào, một phần có thể là do sự trì trệ đang diễn ra của nền kinh tế Trung Quốc.

Lạm phát hàng hóa giảm là do một số yếu tố, trong đó rõ ràng nhất là sự bùng nổ tiêu dùng hàng hóa trong thời kỳ đại dịch đang dần suy yếu, lãi suất cao trong nhiều thập kỷ gây áp lực lên nhu cầu đối với hàng hóa lâu bền thường được mua bằng tín dụng và sự trở lại bình thường của chuỗi cung ứng. Nhìn về tương lai, một câu hỏi vẫn còn tồn tại trong triển vọng là: "năng lực dư thừa của Trung Quốc giúp làm giảm áp lực giá trên toàn thế giới, và cụ thể là ở Hoa Kỳ, ở mức độ nào?"

Lịch sử đã dạy chúng ta rằng việc khôi phục tăng trưởng giá (bằng cách cân bằng lại cung và cầu) sau cú sốc tài chính (với tác động lớn đến bảng cân đối kế toán đối với doanh nghiệp và hộ gia đình) mất một thời gian dài. Điều này có nghĩa là các nhà máy và nhà xây dựng của Trung Quốc phải đối mặt với một thời gian dài quyền định giá thấp, với những tác động có ý nghĩa đối với người tiêu dùng trên toàn thế giới.

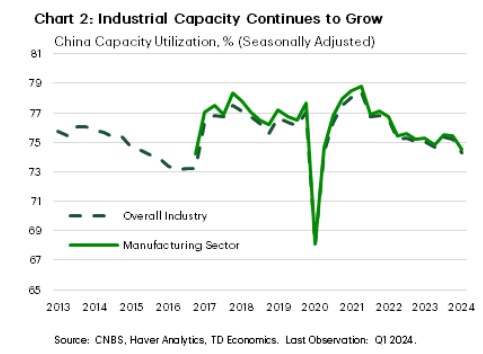

Mối liên kết trực tiếp chảy qua hàng hóa được sản xuất tại Trung Quốc và được vận chuyển đến các thị trường trên khắp thế giới. Tỷ lệ sử dụng công suất công nghiệp của Trung Quốc đã giảm dần kể từ năm 2021 và giá xuất khẩu (tính theo đồng nhân dân tệ) đã giảm kể từ tháng 5 năm 2023 .

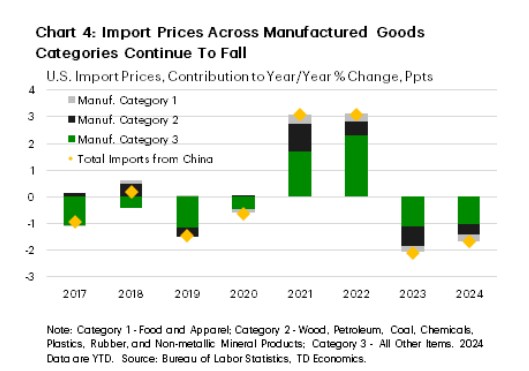

Giá xuất khẩu giảm đã giúp làm giảm lạm phát trên khắp các nền kinh tế tiên tiến, ngay cả khi chúng chỉ làm giảm một phần đà tăng kể từ khi xảy ra đại dịch. Đà tăng giá chủ đạo của đồng đô la Mỹ kể từ khi xảy ra đại dịch cũng đã giúp giảm giá nhập khẩu của Trung Quốc vào Hoa Kỳ - đồng bạc xanh đã tăng giá khoảng 4% so với đồng nhân dân tệ kể từ tháng 5 năm 2023.

Tuy nhiên, mối liên hệ trực tiếp từ các nhà máy của Trung Quốc đến giá tiêu dùng cuối cùng của Hoa Kỳ tương đối nhỏ. Mặc dù con số ước tính là 1,7% chi tiêu của người tiêu dùng Hoa Kỳ có nguồn gốc từ Trung Quốc có thể hơi lạc hậu (phân tích được biên soạn dựa trên dữ liệu từ năm 2016 và 2017), nhưng nó vẫn gần như phù hợp với các mối liên hệ kinh tế hiện tại. Sự truyền trực tiếp kết quả của giảm phát có thể chỉ là biên độ nhỏ.

Các tác động vòng hai có thể đóng vai trò lớn hơn. Khi nền kinh tế Trung Quốc suy yếu, nhu cầu về hàng hóa và dịch vụ toàn cầu bị giảm và kết thúc bằng giá thấp hơn hoặc tăng trưởng giá chậm hơn. Đối với Hoa Kỳ, ít áp lực hơn từ chi phí đầu vào có nghĩa là các công ty có thể hỗ trợ biên lợi nhuận mà không cần phải tăng giá, như họ đã làm trong thời kỳ đại dịch.

Tình trạng suy thoái kinh tế chung ở Trung Quốc có thể đã làm giảm từ hai đến ba phần trăm chỉ số giá sản xuất của Hoa Kỳ kể từ năm 2022 và 90 điểm cơ bản so với lạm phát PCE trong đó gần một nửa là do mức tăng trưởng giá PCE cốt lõi thấp hơn .

Sự suy thoái nhà ở sẽ tiếp tục. Nghiên cứu từ Viện Tài chính Quốc tế lưu ý rằng sự sụt giảm liên tục của giá nhà hiện đã kéo dài khoảng một nửa thời gian so với một đợt điều chỉnh thông thường và trải qua hai phần ba mức giảm giá thông thường . Với áp lực mà giá nhà giảm gây ra cho bảng cân đối kế toán của hộ gia đình và nhà đầu tư, lượng nhà ở dư thừa và báo cáo thiếu sự tiếp nhận trong các chương trình mua bất động sản nhỏ hơn của chính phủ thì có vẻ như không có khả năng một bước ngoặt sẽ sớm xảy ra. Hơn nữa, các quan chức vẫn còn do dự trong việc để lãi suất giảm mạnh và có nguy cơ mất giá mạnh đồng tiền. Sự ác cảm với việc giảm lãi suất cũng xuất hiện trong bối cảnh chung do dự trong việc cho phép tích lũy nhanh chóng thêm nợ, đặc biệt là của các chính quyền địa phương .

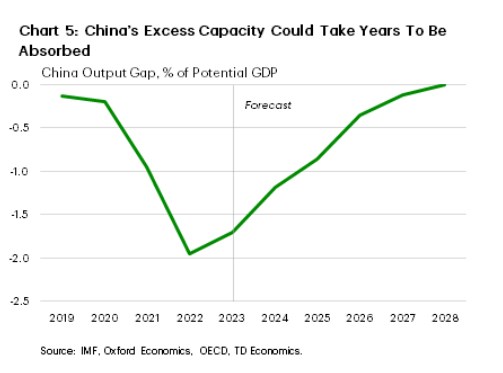

Do đó, việc tính đến các so sánh lịch sử sau khi điều chỉnh thị trường nhà ở cho thấy nền kinh tế Trung Quốc có thể vẫn trong tình trạng cung vượt cầu cho đến năm 2027.

Điều này sẽ phù hợp với các dự báo tăng trưởng dài hạn, kỳ vọng mức tăng GDP của Trung Quốc sẽ giảm dần cho đến năm 2029. Ví dụ, IMF dự báo tăng trưởng GDP thực tế sẽ chậm lại từ 3,8% so với cùng kỳ năm 2026 xuống còn 3,3% vào năm 2029 .

Tuy nhiên, trong ngắn hạn, cán cân rủi ro đối với triển vọng đang nghiêng về sự cải thiện nhanh hơn trong nền kinh tế Trung Quốc - có khả năng là thông qua một đợt kích thích mới. Cấu trúc và thời điểm của bất kỳ hành động nào như vậy đều rất không chắc chắn và sẽ liên quan đến sự thay đổi tương đối đột ngột của các nhà hoạch định chính sách. Hơn nữa, với động lực chính đằng sau bất kỳ tác động lạm phát nào đến từ sự thay đổi về giá nguyên liệu thô, quy mô của bất kỳ phản ứng nào về phía cung của các nhà sản xuất lớn có thể giúp cân bằng lại tác động đó. Tuy nhiên, theo một kịch bản không chắc chắn nhưng hợp lý là phần lớn công suất trong nước dư thừa ở Trung Quốc sẽ nhanh chóng được hấp thụ (trong vòng một năm) thông qua sự kết hợp phù hợp của các biện pháp kích thích, thì áp lực lạm phát bổ sung có thể tăng thêm tới 50 điểm cơ bản vào giá tiêu dùng chính ở Hoa Kỳ cao hơn dự báo của các bên khoảng 30 điểm cơ bản vào lạm phát cơ bản trong suốt một năm.

Cuối cùng, sự phục hồi nhanh hơn ở Trung Quốc vẫn chỉ là một rủi ro tiềm tàng đối với nền kinh tế Mỹ. Triển vọng cơ bản là các biện pháp kích thích từng phần của chính quyền cảnh giác với việc gây ra mất cân bằng mới trong nền kinh tế và thị trường trong nước đang phải đối mặt với sự suy thoái kinh tế rộng rãi do giá tài sản giảm.

Nền kinh tế Hoa Kỳ phần lớn được cách ly khỏi phần còn lại của thế giới. Tuy nhiên, quy mô suy thoái ở Trung Quốc đủ lớn để làm dịu áp lực lạm phát. Nhìn về tương lai, sự phục hồi nhanh chóng ở Trung Quốc dường như không có khả năng xảy ra, nghĩa là nó sẽ tiếp tục đóng vai trò là đối trọng với nhu cầu toàn cầu và tăng trưởng giá cả. Tuy nhiên, rủi ro lạm phát tăng luôn hiện hữu, nhưng việc hấp thụ nhanh chóng sự trì trệ trong nền kinh tế Trung Quốc có thể tạm thời nâng cao lạm phát của Hoa Kỳ .

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()