Giảm 10% thuế nhập khẩu ưu đãi - khó hạ giá xăng

Tăng thì dễ mà giảm rất khó....nên bỏ thuế TTĐB đối với xăng dầu....

Đề xuất giảm một nửa thuế suất nhập khẩu ưu đãi (MFN) với xăng, theo các chuyên gia, có nhiều ý nghĩa về nguồn cung hơn là giúp giảm giá.

Thuế nhập khẩu ưu đãi (MFN) được áp dụng cho hàng hóa nhập khẩu từ các nước và vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ với Việt Nam. Theo đề xuất của Bộ Tài chính, mức thuế MFN với xăng động cơ, không pha chì sẽ giảm một nửa, từ 20% xuống 10%.

Song giới phân tích cho rằng, hạ thuế MFN với xăng lúc này có tác dụng đa dạng hoá nguồn cung, hơn là giảm giá bán lẻ.

Theo số liệu quý II, tỷ trọng xăng dầu từ nguồn nhập khẩu bình quân gần 28,7% trong tổng cơ cấu tiêu thụ trong nước. Trong đó, xăng E5 RON92 chỉ chiếm gần 14,4%, RON 95-III gần 32%; và dầu diesel xấp xỉ 40%. Thị trường nhập chủ yếu là các nước đã ký FTA với Việt Nam (ASEAN, Hàn Quốc...), nên việc giảm thuế suất MFN với xăng xuống 10% chỉ "gián tiếp góp phần giảm giá bán ở mức thấp".

Chính sách giúp giảm giá bán, theo các chuyên gia vẫn là giảm thuế tiêu thụ đặc biệt, giá trị gia tăng (VAT) hay thuế nhập khẩu... các loại thuế tính trực tiếp trong cơ cấu giá bán lẻ.

Lãnh đạo một doanh nghiệp kinh doanh xăng dầu phân tích, Việt Nam hiện nhập khẩu chính xăng dầu từ các nước ASEAN, Hàn Quốc - các quốc gia có thuế nhập khẩu ưu đãi 8% theo FTA, 0% với dầu.

Trong khi đó, ở lần đề xuất này, mức thuế MFN sau giảm là 10%, tức vẫn cao hơn 2% so với thuế nhập khẩu ưu đãi theo FTA. Ở khía cạnh kinh doanh, doanh nghiệp vẫn sẽ chọn nơi có thuế suất thấp hơn để đấu giá, nhập hàng.

Thuế suất giảm vẫn cao hơn mức thuế ưu đãi theo các FTA, theo Bộ Công Thương sẽ là điểm bất lợi cho doanh nghiệp. Bộ này đề nghị đưa thuế nhập khẩu xăng dầu về cùng mức 8%, như mức thuế đang áp dụng cho nhập khẩu xăng dầu từ Hàn Quốc và ASEAN.

"Giảm thuế suất MFN về 8% để doanh nghiệp có điều kiện đa dạng hóa nguồn cung, tránh bị các đối tác Hàn Quốc và ASEAN ép giá", Bộ Công Thương nêu quan điểm.

Hiệp hội Xăng dầu cũng cho rằng, đưa thuế suất về 8% bằng mức thuế suất FTA, mới "thực chất góp phần đa dạng nguồn cung xăng dầu, tránh phụ thuộc quá lớn vào nguồn nhập khẩu từ Hàn Quốc, ASEAN, đảm bảo nguồn hàng trong trường hợp nguồn cung từ các nhà máy lọc dầu trong nước không đáp ứng đủ".

Thừa nhận việc giảm thuế suất nhập khẩu MFN với xăng "không tác động nhiều đến giá mặt hàng này", song Bộ Tài chính lập luận, chính sách này sẽ góp phần đa dạng nguồn cung xăng từ các nước như Trung Quốc, Mỹ, khu vực Trung Đông, Nam Mỹ... Việc này sẽ tránh sự phụ thuộc quá lớn vào một số đối tác như hiện nay, trong trường hợp nguồn cung trên thị trường thế giới biến động.

Bộ Tài chính cũng nêu lý do khó đưa thuế MFN về bằng với mức thuế suất của FTA, tức 8%, là phải đảm bảo mức chênh lệch tương đối giữa thuế nhập khẩu ưu đãi và thuế suất nhập khẩu theo các FTA.

Ngoài ra, mức thuế suất MFN với xăng dầu phải đảm bảo điều kiện không thấp hơn 7%, tránh phát sinh khoản thanh toán bù giá cho Nhà máy lọc dầu Nghi Sơn theo cam kết, bảo lãnh của Chính phủ (GGU).

Ngoài xăng, diesel cũng là mặt hàng có tỷ trọng nhập khẩu lớn, hết quý II gần 40% tổng sản lượng xăng dầu nhập về Việt Nam, nhưng lại không trong diện đề xuất giảm thuế MFN lần này.

Góp ý, Hiệp hội Xăng dầu Việt Nam đề nghị giảm thuế MFN với mặt hàng dầu diesel từ 7% hiện nay xuống 3%. Tương tự xăng, giảm thuế này với dầu diesel sẽ giúp các doanh nghiệp đa dạng thị trường nhập khẩu, được hưởng mức thuế thấp hơn.

"Nếu chỉ giảm thuế MFN với xăng về 10% như đề xuất trên của Bộ Tài chính không có ý nghĩa nhiều, bởi xăng nhập khẩu bình quân chỉ khoảng 6-7% lượng tiêu thụ trong nước, trong khi dầu diesel mới là mặt hàng được nhập nhiều hơn", ông Trịnh Quang Khanh, Tổng thư ký Hiệp hội Xăng dầu Việt Nam, bình luận.

Các doanh nghiệp xăng dầu cũng đồng tình nên giảm thêm thuế MFN với dầu diesel. "Chúng tôi lấy xăng từ các nhà máy lọc dầu trong nước, nhập khẩu diesel với tỷ trọng gấp 2-3 lần sản lượng xăng, nên nếu được giảm thuế ưu đãi nhập khẩu với dầu, doanh nghiệp được lợi hơn", vị này bình luận.

Nhưng ở góc độ cơ quan quản lý, Bộ Tài chính có thế khó của mình. Theo bộ này, thuế suất với dầu diesel đang chịu sự ràng buộc bởi thoả thuận GGU với Nhà máy lọc dầu Nghi Sơn. Cụ thể, trong 10 năm đầu từ ngày nhà máy vận hành thương mại, Lọc dầu Nghi Sơn có thể áp dụng mức giá bán buôn tại cổng nhà máy là giá nhập khẩu cộng thuế nhập khẩu 7% với sản phẩm lọc dầu (ngoại trừ 5% cho LPG) và 3% với sản phẩm hoá dầu.

Trong thời gian trên, nếu Nhà nước quy định thuế suất nhập khẩu thấp hơn thì Chính phủ bảo đảm rằng Tập đoàn Dầu khí Việt Nam (PVN) sẽ thanh toán cho Lọc dầu Nghi Sơn số chênh lệch giữa thuế suất nhập khẩu thực tế và thuế suất 7% với các sản phẩm lọc dầu (trừ LPG là 5%) và 3% với sản phẩm hoá dầu.

Mặt khác, mức thuế nhập khẩu FTA với dầu trong khuôn khổ Hiệp định ATIGA với các nước ASEAN và Hiệp định FTA với Hàn Quốc đã giảm về 0%, nên kim ngạch nhập khẩu theo thuế suất thuế nhập khẩu MFN với dầu là không đáng kể.

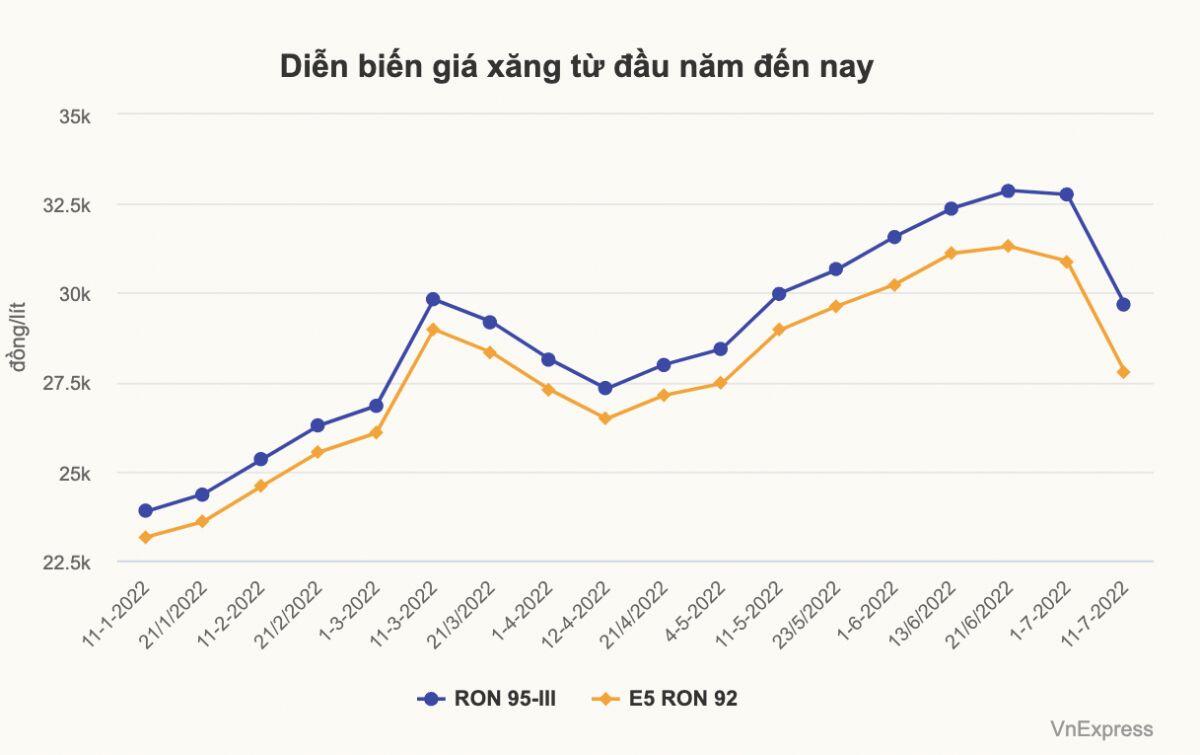

Giá xăng bán lẻ trong nước đã qua 18 đợt điều chỉnh từ đầu năm, trong đó 13 lần tăng và 5 lần giảm giá. Nhưng so với hồi đầu năm, mỗi lít xăng RON 95-III vẫn đắt hơn 5.800 đồng; E5 RON92 là 4.630 đồng; còn dầu diesel vẫn cao hơn gần 8.400 đồng...

Trước những dự báo giá xăng dầu còn diễn biến khó lường nửa cuối năm, giải pháp giảm thuế suất MFN với xăng, Bộ Tài chính nhấn mạnh, là khả thi, hiệu quả lúc này. Dự thảo nghị định giảm loại thuế này sẽ được trình theo trình tự, thủ tục rút gọn và có thể áp dụng ngay.

Giảm thuế suất loại thuế này, theo Bộ Tài chính không ảnh hưởng tới thu ngân sách, thậm chí ngân sách có thể thêm nguồn thu nếu tỷ trọng nhập khẩu xăng dầu từ các thị trường ngoài cam kết FTA tăng lên.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()