Giải mã thanh khoản đạt kỷ lục

Và thị trường chỉ đi lên mạnh mẽ khi các nhóm nhà đầu tư tổ chức, các “Bigboy” nhập cuộc. Dòng tiền từ các nhà đầu tư cá nhân, dù có dồi dào cũng khó có thể tạo ra xu hướng.

Dòng tiền của các nhà đầu tư lớn (Bigboy) nhập cuộc mạnh mẽ ở nhóm cổ phiếu ngân hàng đã kích hoạt dòng tiền nhà đầu tư cá nhân vốn vẫn đang dồi dào. Đây là nguyên nhân chính đẩy thanh khoản toàn thị trường bùng nổ.

“Đầu lớn” phát lệnh

Trong 3 tuần qua, thanh khoản trên thị trường chứng khoán (TTCK) tăng cao, có phiên đạt giá trị giao dịch hơn 14.000 tỷ đồng tính trên cả 3 sàn HOSE, HNX và UPCoM.

Một nhóm nhà đầu tư “chinh chiến” lâu năm cho rằng, việc Ngân hàng Nhà nước hạ lãi suất điều hành đầu tháng 10 là một cú huých tích cực, nền lãi suất thấp đang và sẽ hỗ trợ thị trường tài sản tăng giá, trong đó TTCK được hưởng lợi nhiều nhất. Dòng tiền lớn - có tính định hướng, dẫn dắt - ngay lập tức nhập cuộc, tập trung vào nhóm cổ phiếu ngân hàng.

“Nếu “đầu lớn” không phát lệnh thì các “đầu nhỏ” - nhà đầu tư cá nhân không tự tin đến thế”, một nhà đầu tư nhận xét. Nhận diện và đi theo dòng tiền lớn luôn được coi là cách tạo lợi thế và giảm thiểu rủi ro cho nhà đầu tư cá nhân.

Tuần giữa tháng 10 là tuần thứ 4 liên tiếp dòng tiền chảy vào thị trường, từ mức khớp lệnh bình quân 3.700 tỷ đồng/phiên giữa tháng 8 lên gần 6.900 tỷ đồng/phiên.

Trung tâm Nghiên cứu, Công ty Chứng khoán MB (MBS) tính toán, dòng tiền chảy vào nhóm cổ phiếu ngân hàng tiếp tục dẫn đầu, chiếm 30,7% toàn thị trường, trong khi trước đó chỉ ở mức 18 - 20%. Dòng tiền từ nhóm cổ phiếu ngân hàng đang đóng vai trò chủ đạo, dẫn dắt xu hướng thanh khoản và điểm số thị trường trong ngắn hạn.

Khối nội thay khối ngoại dẫn dắt xu hướng

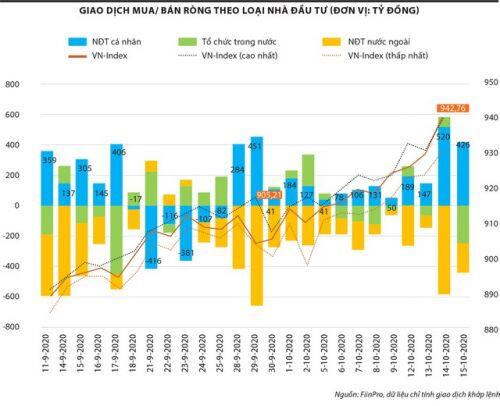

Theo số liệu thống kê từ Fiintrade, nhà đầu tư cá nhân trong nước liên tiếp mua ròng từ đầu tháng 10 đến nay, đặc biệt là phiên thanh khoản kỷ lục ngày 14/10, dòng tiền nội mua ròng mạnh.

Trong khi đó, khối ngoại vẫn giữ xu hướng chủ đạo là bán ròng (được nhìn nhận là hoạt động tái cơ cấu, không phải rút tiền ra khỏi thị trường), còn khối tổ chức trong nước (chủ yếu là tự doanh công ty chứng khoán) mua, bán ròng đan xen.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, MBS nhận định, từ sau khi có dịch bệnh Covid-19, các nhà đầu tư nội đã thay thế nhà đầu tư ngoại dẫn dắt xu hướng thị trường (từ tháng 4/2020).

Lượng bán ròng của khối ngoại tương đương với năm 2018, nhưng chỉ số VN-Index lại đi theo hướng chuyển động mua/bán ròng của nhà đầu tư trong nước.

Trước đây, với xu hướng tăng điểm kéo dài và thanh khoản tăng cao, nhiều nhà đầu tư e ngại rủi ro phân phối đỉnh, thị trường sẽ điều chỉnh, nhất là khi dư nợ giao dịch ký quỹ (margin) tăng.

Nhưng năm nay, điểm khác biệt là dòng tiền rẻ dồi dào nhưng sức hấp thụ vốn chưa tương xứng, bởi các doanh nghiệp thận trọng, chưa dám vay nhiều.

Lý do chung là cơ hội kinh doanh chưa rõ ràng trong bối cảnh dịch bệnh Covid-19. Trong bối cảnh đó, chứng khoán trở thành kênh đầu tư hấp dẫn nhất, tính thanh khoản cao, dễ dàng nhập cuộc, vốn nào cũng tham gia được và thực tế trên toàn cầu, kênh chứng khoán đi ngược dòng Covid-19, mang lại mức sinh lời rất tốt từ tháng 4 đến nay.

Quan sát một quá trình dài có thể thấy, năm 2020 là năm đặc biệt trong lịch sử hoạt động của TTCK Việt Nam khi nhận được trợ lực rất lớn của dòng tiền đầu tư cá nhân. Không chỉ tại Việt Nam, mà xu hướng này diễn ra trên toàn cầu.

Trước hiện tượng thanh khoản bùng bổ, cũng có nhiều người đặt câu hỏi rằng, thanh khoản lớn phải chăng đến từ dòng tiền margin?

Tuy nhiên, tìm hiểu của phóng viên Báo Đầu tư Chứng khoán ở một số công ty chứng khoán cho thấy, dư nợ tăng giảm đan xen, xu hướng tăng là có, nhưng không quá lớn.

Ở mức thanh khoản cao, không có tình trạng “căng” margin, tức là dòng tiền sẵn sàng cho vay vẫn dồi dào ở nhiều công ty chứng khoán. Nhà đầu tư nhìn chung đẩy mạnh giao dịch từ tiền thực có và vẫn giữ sự thận trọng trong việc sử dụng đòn bẩy.

Giám đốc cấp cao, Công ty Chứng khoán KIS Việt Nam, ông Trương Hiền Phương chia sẻ, số lượng tài khoản mở mới cũng như lượng tiền mới đổ vào qua Công ty gần đây tăng mạnh.

Dư nợ margin tại KIS cao hơn cùng kỳ năm ngoái do Công ty mới tăng vốn, đồng thời số lượng nhà đầu tư sử dụng đòn bẩy nhiều hơn. Nhưng nhà đầu tư hiện nay đầu tư nhanh, tốc độ quay vòng vốn nhanh, lượng tiền margin có thể tăng cao vài ngày nhưng sau đó lại giảm, nên margin không “căng”.

Cách đỉnh còn xa

Các chuyên gia nhận định, thanh khoản tăng vọt và điểm số chứng khoán tiếp tục tăng từ đầu tháng 10 đến nay không nhờ thông tin mang tính bất ngờ, đột biến tạo lực đẩy, mà tổng hòa từ nhiều yếu tố kể từ tháng 4. Tuy nhiên, thông tin mới nhất liên quan đến việc hạ lãi suất áp dụng từ ngày 1/10 tạo động lực không nhỏ.

Nhìn sang thị trường Mỹ, khi Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất cộng với bơm tiền ra thị trường, giá chứng khoán lên rất nhanh.

Đặc biệt là trong bối cảnh đại dịch Covid-19 ảnh hưởng đến tăng trưởng kinh tế, Fed hạ lãi suất về 0% và đẩy mạnh bơm tiền, giúp thị trường chứng khoán lập đỉnh mới, tạo ra làn sóng F0 - đông đảo nhà đầu tư mới tham gia.

Ở Việt Nam cũng tương tự, các gói kích thích xét về quy mô có thể không lớn, nhưng mặt bằng lãi suất thấp là yếu tố tích cực kích hoạt dòng tiền từ người dân đổ vào kênh chứng khoán.

Theo ông Trần Hoàng Sơn, TTCK Mỹ băng qua ảnh hưởng của dịch bệnh Covid-19 và chỉ số lập kỷ lục mới, một số thị trường khác sẽ chuyển động theo chiều hướng như vậy.

Mặc dù tăng trưởng của nhiều nền kinh tế cần nhiều thời gian để hồi phục, nhưng nhờ lãi suất thấp, các gói kích thích được bung ra khiến dòng tiền lỏng dồi dào, kênh đầu tư chứng khoán tăng điểm là tất yếu.

Tại Việt Nam, tăng trưởng GDP năm 2020 có thể đạt 2,5%, một số chính sách vĩ mô hỗ trợ các ngành kinh tế đang dần phát huy tác dụng, tín dụng được đẩy mạnh và lãi suất ngân hàng ngày càng thấp là lực đẩy cho TTCK leo dốc bền bỉ, bất chấp nhiều cảnh báo rủi ro đến từ những nỗi lo nợ xấu hay các doanh nghiệp còn lâu mới phục hồi sau Covid-19.

Số liệu từ Trung tâm Lưu ký chứng khoán Việt Nam cho thấy, tháng 9, nhà đầu tư trong nước mở mới 31.418 tài khoản, tăng hơn 3.000 tài khoản so với tháng 9, bao gồm 31.340 tài khoản cá nhân và 78 tài khoản tổ chức.

Lũy kế tới hết tháng 9/2020, số lượng tài khoản chứng khoán tại Việt Nam đạt hơn 2,63 triệu, tương đương 2,7% dân số.

Bên cạnh việc gia nhập của dòng tiền mới, kỳ vọng dòng tiền từ đầu tư công sẽ phải giải ngân mạnh hơn vào quý IV năm nay cũng tạo tâm lý tích cực cho nhà đầu tư về khả năng dòng tiền sẽ chảy dồi dào hơn trong quý cuối. Trong ngắn hạn, TTCK có khả năng hấp thụ và sinh lợi các loại dòng tiền.

Một kỳ vọng tích cực khác liên quan đến giao dịch, hệ thống công nghệ thông tin trên TTCK Việt Nam và khả năng nâng tỷ trọng trong rổ chỉ số MSCI từ tháng 11/2020, đến tháng 5/2021 có thể sẽ được đưa vào danh sách xem xét nâng hạng…

Với nhà đầu tư nước ngoài, đầu tư vào Việt Nam được điểm cộng khi đất nước có khả năng phòng, chống dịch Covid-19 tốt, khối nước ngoài dù bán ròng nhưng là bán cơ cấu (không phải rút khỏi thị trường) nên họ sẽ lựa thời điểm để quay lại mua ròng.

Bên cạnh những phản ứng tích cực về thanh khoản và thị giá, nhiều chuyên gia cũng cảnh báo rằng, dòng tiền hiện tại mang tính đầu cơ cao, các cổ phiếu tăng giá đang phản ánh trước kỳ vọng kết quả kinh doanh quý III tích cực của các doanh nghiệp.

Khi đón nhận kết quả quý III thực tế, thị trường có thể sẽ đảo chiều theo cách phản ứng “tin ra là bán”. Theo đó, nhà đầu tư nên cân nhắc chốt lời dần và chuyển dịch sang các cổ phiếu mới bắt đầu tăng giá hoặc có yếu tố tăng bền hơn là tăng theo xu hướng tâm lý chung.

Tuy nhiên, không ít nhà đầu tư lâu năm nhận ra rằng, khi xâu chuỗi bức tranh lớn sẽ thấy thị trường luôn có sự kết nối chặt chẽ. VN-Index tăng điểm thì nhất định các cổ phiếu vốn hóa lớn tăng giá.

Thanh khoản tăng mạnh gần đây không phải là dấu hiệu phân phối, dòng tiền lớn vẫn đang ủng hộ đà tăng. Chỉ khi thị trường thực sự tạo đỉnh về khối lượng và giá trị giao dịch thì mới xuất hiện dấu hiệu về nguy cơ điều chỉnh.

So với đỉnh 1.179 điểm của VN-Index xác lập tháng 3/2007 và đỉnh 1.204 điểm xác lập tháng tháng 4/2018 thì mức dao động quanh 930 - 950 điểm của VN-Index hiện nay còn cách khá xa.

Tiền ngoại sẽ hoạt động tích cực trong quý cuối

Ông Đỗ Thanh Phong, Phó giám đốc Công ty Chứng khoán Vietcombank (VCBS).

Chu kỳ tăng giá đến từ nhiều yếu tố và khi mà phần lớn các yếu tố đó chưa có dấu hiệu thay đổi thì chưa thể kết luận về một quá trình “phân phối” - tức là có sự chuyển giao vị thế nắm giữ cổ phiếu từ nhà đầu tư dài hạn sang các nhà đầu tư ngắn hạn.

Đầu tiên là mặt bằng lãi suất trên thế giới đang ở mức thấp, tiếp đến là mặt bằng kiến thức và kỹ năng lựa chọn cổ phiếu của nhà đầu tư đã được cải thiện rõ rệt. Nói cách khác, hiện nay dòng tiền đã trở nên thông minh hơn rất nhiều.

Sự tham gia của nhiều quỹ đầu tư chuyên nghiệp cả trong và ngoài nước với các chiến lược đầu tư và kỳ hạn đầu tư khác nhau đã giúp cải thiện quy mô thanh khoản lên mức cao so với 5 năm trước.

Vì vậy, chúng tôi cho rằng, những nhịp giảm sẽ chỉ mang tính chất điều chỉnh kỹ thuật và là sự luân chuyển của dòng tiền giữa các nhóm ngành nghề và các nhóm cổ phiếu mà thôi.

Chúng tôi tin rằng, thanh khoản sẽ tiếp tục giữ ở mức cao trong những phiên sắp tới và chỉ số chung sẽ vẫn duy trì xu hướng zíc-zắc đi lên.

Tuy nhiên, biên độ dao động sẽ mạnh hơn, thậm chí xuất hiện một nhịp điều chỉnh giảm vào cuối năm 2020, đầu năm 2021 sau khi có kết quả bầu cử Tổng thống Mỹ cũng như số liệu kinh tế vĩ mô toàn cầu.

Về giao dịch của nhà đầu tư nước ngoài, đà bán ròng kể từ đầu năm đã chững lại kể từ tháng 9, thậm chí khối ngoại quay trở lại mua ròng một số cổ phiếu mà họ đã bán mạnh trước đó.

Chúng tôi dự báo, dòng tiền khối ngoại sẽ hoạt động tích cực trong những tháng cuối năm 2020, góp sức giúp thanh khoản tiếp tục giữ ở mức cao như chúng ta đang thấy.

Nghị định 121 khiến dòng tiền bùng nổ

Ông Nguyễn Thế Minh, Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam.

Thanh khoản thị trường tăng vọt đến từ yếu tố từng ngành, tích cực nhất trong 2 tuần qua là ngành ngân hàng.

Nghị định 121/2020/NĐ-CP rộng cửa cho các ngân hàng có vốn nhà nước chi phối như VCB, BID, CTG tăng vốn là động lực chính giúp thanh khoản tăng.

Trước đó, kế hoạch tăng vốn ở ngành ngân hàng, nhất là CTG bị kéo dài, dòng tiền bị dồn nén, nên Nghị định 121 khiến dòng tiền bùng nổ.

Bên cạnh đó là “câu chuyện riêng” ở nhóm vốn hóa lớn như MSN, SAB, BVH, TCB…, thu hút nhà đầu tư.

Trong các phiên gần đây, chỉ số tăng điểm nhưng độ rộng thị trường kém đi, dòng tiền phân hóa, tập trung vào các mã lớn.

Dòng tiền margin cũng tập trung ở các mã lớn, chứ không dàn trải nhiều ở mã đầu cơ như những năm trước.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()