Giá xăng dầu giảm, rủi ro đầu tư với cổ phiếu Dầu khí đang tăng dần?

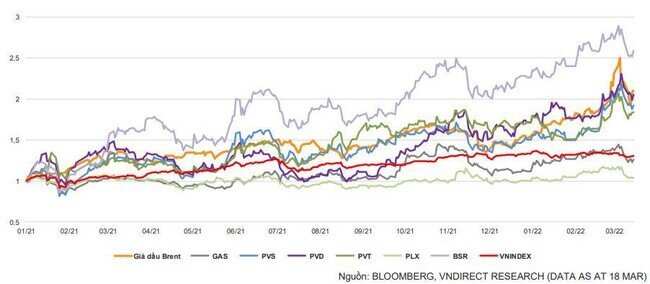

VNDirect cho rằng, giá cổ phiếu nhóm Dầu khí tại Việt Nam đã tăng 60,2% kể từ đầu năm 2021, vượt trội so với mức tăng 31,1% của VN-Index trong cùng giai đoạn. Do đó, nhà đầu tư cần thận trọng hơn vì rủi ro giảm giá hiện đã lớn hơn so với tiềm năng tăng giá.

Chiều 21/3, liên Bộ Tài chính, Bộ Công Thương vừa điều chỉnh giảm giá xăng dầu sau 7 lần tăng liên tiếp. Theo đó, giá xăng E5RON92 được điều chỉnh giảm 650 đồng/lít; xăng RON 95-III giảm 630 đồng/lít so; dầu diesel giảm 1.630 đồng/lít; dầu hoả giảm 1.670 đồng/lít và dầu mazut giảm 560 đồng/lít.

Trên thị trường thế giới, sau khi chạm mức cao nhất 14 năm là 139,13 USD/thùng vào ngày 7/3, giá dầu Brent đã giảm gần 40 USD/thùng xuống mức 100 USD/thùng do những lo ngại về ảnh hưởng đối với nền kinh tế, sự gia tăng các ca nhiễm COVID tại Trung Quốc và các nhà giao dịch giảm vị thế trước sự biến động mạnh của giá dầu.

Trong báo cáo về ngành dầu khí vừa công bố, Công ty Cổ phần Chứng khoán VNDirect nhận định, giá dầu Brent dự kiến sẽ tiếp tục biến động mạnh trong ngắn hạn do những sự kiện bất ổn trên phạm vi toàn cầu, bao gồm: Lo ngại nguồn cung bị gián đoạn do căng thẳng địa chính trị tại Ukraine; OPEC không đạt mục tiêu sản lượng; sản lượng dầu đá phiến của Mỹ đang tăng dần; FED nâng lãi suất điều hành; Trung Quốc tăng cường các biện pháp phong tỏa phòng dịch; sự hồi sinh thỏa thuận hạt nhân Iran.

VNDirect cho rằng giá dầu Brent sẽ tái cân bằng trong một vài tháng tới (quanh mốc 100 USD/thùng) khi căng thẳng địa chính trị ở Ukraine hạ nhiệt. Sau đó, giá dầu có khả năng giảm dần cho đến cuối năm 2022 khi nguồn cung bổ sung đến từ Iran, Mỹ và OPEC có thể bắt kịp nhu cầu, dẫn đến giá dầu Brent trung bình là 90 USD/thùng vào năm 2022.

Rủi ro đầu tư đang dần tăng với cổ phiếu Dầu khí

VNDirect cho biết, theo sau đà tăng giá dầu Brent, giá cổ phiếu Dầu khí tại Việt Nam kể từ đầu năm 2021 đã tăng 60,2%, vượt trội so với VN-Index (+31,1% trong cùng giai đoạn). Trong đó, BSR có mức tăng ấn tượng là 159%, PVD tăng 105%, PVS tăng 92% và PVT tăng 84%.

VNDirect cho rằng nhà đầu tư cần thận trọng hơn sau đợt tăng giá vừa qua vì rủi ro giảm giá hiện đã lớn hơn tiềm năng tăng giá của cổ phiếu.

Có hai cơ sở để VNDirect đưa ra nhận định trên. Thứ nhất là mặc dù giá dầu tăng là điềm báo tốt cho hoạt động kinh doanh của các doanh nghiệp thượng nguồn, nhưng kết quả kinh doanh của một số doanh nghiệp thượng nguồn (PVD, PVS…) cần thêm thời gian để phục hồi hoàn toàn. Nguyên nhân là do giá dầu cần duy trì trên mức 60-65 USD/thùng đủ lâu để kích hoạt lại các dự án thăm dò và khai thác (E&P) dầu khí.

Thực tế, kết quả kinh doanh của một số doanh nghiệp Dầu khí đang niêm yết, trong đó các doanh nghiệp thượng nguồn như PVD, PVS đều ghi khá mờ nhạt trong năm 2021 và trong cả 2 tháng đầu 2022 theo kết quả sơ bộ của PVN, mặc dù giá dầu tăng mạnh.

Thứ hai, VNDirect cho rằng, định giá của một số cổ phiếu Dầu khí đã tương đối hợp lý do giá cổ phiếu phần lớn đã được định giá theo triển vọng tích cực hơn của doanh nghiệp. Cụ thể, giá nhiều cổ phiếu Dầu khí như PVD, PVS hay PVT đã tăng mạnh theo sau đà tăng của giá dầu, đẩy chỉ số P/B của các cổ phiếu này lên mức cao nhất kể từ năm 2016.

"Điều này có thể đã phản ánh trước tác động tích cực của giá dầu cao hơn lên triển vọng kinh doanh của các doanh nghiệp trong thời gian tới, đồng nghĩa với việc rủi ro giảm giá đối với các cổ phiếu này đang dần tăng lên, đặc biệt là trong thị trường năng lượng khó đoán định hiện nay vì bất kỳ biến động tiêu cực nào của giá dầu cũng có thể làm tổn hại tâm lý thị trường đối với nhóm cổ phiếu Dầu khí", báo cáo của VNDirect nêu.

Nên hướng vào các cổ phiếu Dầu khí ít nhạy cảm hơn với giá dầu

Trong bối cảnh thị trường năng lượng biến động mạnh, VNDirect cho rằng nhà đầu tư nên hướng sự chú ý vào các cổ phiếu Dầu khí ít nhạy cảm hơn với giá dầu và có thể hưởng lợi từ những câu chuyện dài hạn của ngành.

Theo đó, VNDirect nêu ra một số xu hướng đang nổi lên để định hình triển vọng của ngành Dầu khí Việt Nam trong thời gian tới.

Đầu tiên, một loạt siêu dự án trong chuỗi giá trị điên khí LNG đã được công bố gần đây, khiến LNG trở thành phân khúc hứa hẹn nhất trong vài năm tới. Cùng với kỳ vọng vào sự phát triển các mỏ khí lớn, nhập khẩu LNG là biện pháp khả thi để bù đắp cho sự sụt giảm sản lượng nhanh chóng tại các mỏ khí hiện hữu trong bối cảnh nhu cầu điện ngày càng tăng ở Việt Nam. Sản xuất điện hiện đang tiêu thụ khoảng 80% tổng sản lượng khí tại Việt Nam.

Theo Chiến lược Phát triển Năng lượng Quốc gia, Chính phủ nhấn mạnh ưu tiên phát triển cơ sở hạ tầng LNG cho cả nhập khẩu và tiêu thụ, biến các nhà máy điện khí thành nguồn cung cấp điện quan trọng cho đến năm 2030 (chiếm 26% tổng công suất hệ thống năm 2030 từ mức 11% hiện tại). Hiện tại, kho cảng LNG Thị Vải dự kiến sẽ hoạt động trong nửa cuối năm 2022, đánh dấu một trong những dự án liên quan đến LNG đầu tiên được đưa vào vận hành tại Việt Nam.

LNG Thị Vải sẽ bổ sung nguồn cung khí cho các khách hàng tại khu vực Đông Nam Bộ, trước khi cung cấp cho hai nhà máy điện khí mới tại Nhơn Trạch vào cuối năm 2024. Dựa theo câu chuyện phát triển LNG, VNDirect tin rằng GAS sẽ là doanh nghiệp hưởng lợi lớn nhất với tư cách là nhà phát triển cơ sở hạ tầng cũng như nhà cung cấp LNG.

Thứ hai, việc mở cửa lại bầu trời là tín hiệu tốt cho việc phục hồi nhu cầu tiêu thụ năng lượng, vốn đã bị ảnh hưởng nặng nề do các biện pháp phong tỏa nghiêm ngặt để hạn chế sự bùng phát của dịch bệnh và PLX có thể là doanh nghiệp lợi lớn nhất từ việc này.

Tuy nhiên, VNDirect cũng không loại trừ rủi ro giảm giá đến từ giá dầu giảm, tiến độ các dự án năng lượng lớn tiếp tục bị trì hoãn và sự xuất hiện của các biến chủng phức tạp mới có thể cản trở nhu cầu tiêu thụ năng lượng tại Việt Nam.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()