Giá trị quy đổi giữa tiền mặt và tiền gửi ngân hàng

Khi mà nhắc đến tiền thì loại tiền mà mọi người thường nghĩ đến trong đầu là tiền giấy hay tiền mặt (currency), một loại tiền được in chính thức bởi Chính phủ các nước. Người sở hữu tiền mặt có thể trực tiếp cầm trên tay, trao đổi, mua bán, hoặc sưu tầm loại tiền này. Mặc dù tiền giấy là loại tiền được nghĩ tới nhiều nhất, số lượng tiền giấy thực sự luân chuyển trong nền kinh tế thì chỉ chiếm một phần nhỏ trong tổng số lượng tiền.

Nếu nhìn vào cuộc sống hằng ngày, có thể thấy rõ là ngoài việc sử dụng tiền giấy để đi chợ hay đi ăn uống nhẹ, các giao dịch hiện nay phần lớn được thực hiện qua hệ thống ngân hàng. Những con số mà bạn thấy trong tài khoản ngân hàng của mình được gọi là tiền gửi ngân hàng (bank deposits). Đây là một loại tiền khác với tiền giấy vì nó được “in” bởi các ngân hàng thương mại chứ không phải Chính phủ. Mình dùng từ “in” tuy nhiên thực tế thì đây chỉ là một con số trong hệ thống ngân hàng, không hề có một tờ tiền giấy nào được in ra, mặc dù nó có thể được quy đổi ra tiền giấy với giá trị tương đương bất cứ lúc nào. Trong thời kì cộng nghệ phát triển như bây giờ thì tiền gửi ngân hàng mới là loại tiền phổ biến nhất.

Mặc dù giá trị quy đổi giữa tiền mặt và tiền gửi ngân hàng là như nhau, điểm khác biệt mấu chốt giữa hai loại tiền này là về mặt pháp lý. Vì tiền gửi ngân hàng được tạo ra bởi các ngân hàng thương mại, nó giống với một hình thức giấy ghi nợ (IOU) giữa bạn và ngân hàng, thay vì là giữa bạn và Chính phủ như ở tiền giấy. Bởi vậy, nếu ngân hàng bạn gửi tiền đột nhiên phá sản, thì hầu như toàn bộ số tiền của bạn sẽ mất hết giá trị. Theo như quy định mới đây của Chính phủ thì hạn mức bảo hiểm tiền gửi ở Việt Nam là 125 triệu, tức là nếu như bạn có 500 triệu gửi ở ngân hàng A và ngân hàng A phá sản, số tiền tối đa mà bạn sẽ được đền bù qua bảo hiểm là 125 triệu đồng. Thường thì ngân hàng sẽ có nhiều tiền gửi hơn là tiền mặt ở trong kho, chính vì thế mà nếu tất cả mọi người đổ đi rút tiền vì một lý do nào đấy, ngân hàng sẽ rơi vào trạng thái không có đủ tiền cho tất cả mọi người. Hiện tại thì phần lớn mọi giao dịch đều có thể được thực hiện qua mạng, cộng với việc có đảm bảo tiền gửi từ Chính phủ, việc rút tiền hàng loạt xảy ra ít hơn và không quá nghiêm trọng. Trong quá khứ thì chạy ngân hàng xảy ra thường xuyên hơn và nó có thể gây tê liệt cho toàn bộ hệ thống tài chính, khi mà một ngân hàng được đồn là sắp phá sản sẽ kéo theo lo sợ phá sản ở các ngân hàng khác, thúc đẩy quá trình rút tiền hàng loạt và trên diện rộng.

Loại tiền thứ ba và có thể là ít người biết đến hơn đó là tiền dự trữ ngân hàng (bank reserves). Đây là loại tiền mà ngân hàng bắt buộc phải giữ để đáp ứng đủ nhu cầu chi tiêu hàng ngày. Hiểu đơn giản thì đây là tiền của ngân hàng được gửi tại NHTW, giống như việc tiền của bạn được gửi ở ngân hàng thương mại. Nếu nhìn vào bảng cân đối kế toán thì tiền dự trữ ngân hàng sẽ được để ở phần tài sản của ngân hàng thương mại và ở phần nợ của NHTW, giống như việc tiền gửi ngân hàng của bạn sẽ nằm ở phần tài sản của bạn và phần nợ của ngân hàng. Tiền dự trữ ngân hàng được tạo ra bởi NHTW và chỉ có thể được sử dụng bởi các ngân hàng trong hệ thống trong việc thanh toán với nhau vào cuối mỗi ngày. Nếu như bạn đã học môn kinh tế ở đại học thì có thể bạn sẽ nhận ra loại tiền này, vì đây chính là loại tiền được nhắc đến ở trong mô hình ngân hàng dự trữ một phần (fractional reserve banking). Theo như mô hình này thì nếu ngân hàng có một số lượng tiền gửi từ người dân, ngân hàng có thể đem một phần tiền gửi đó để cho vay, và theo quy định, phải giữ một phần tiền để làm dự trữ cho nhu cầu chi tiêu hay rút tiền từ người dân.

Loại tiền cuối cùng mà mình muốn đề cập tới đó là các tài sản tài chính. Nghe thì có vẻ hơi sai vì tài sản tài chính thì không được coi là một loại tiền chính thức bởi Chính phủ, nhưng cách mà các tài sản tài chính hoạt động thì lại rất giống với ba loại tiền còn lại. Lấy một ví dụ đơn giản là bạn cần tiền để mở một cửa hàng nhưng lại không có đủ tiền mặt. Nếu như bạn sở hữu trái phiếu, cố phiếu, hay vàng, bạn có thể dễ dàng đem bán hoặc thế chấp những tài sản tài chính này để vay tiền từ ngân hàng. Vậy thì có thể hiểu là bạn đã đem quy đổi giá trị tài sản tài chính ra tiền chính thức để sử dụng cho việc mở cửa hàng. Về mặt giá trị thì việc này chẳng khác gì việc bạn có sẵn tiền mặt hay tiền gửi trong ngân hàng, đơn giản là chỉ khác về mặt tính chất của loại tiền bạn sử dụng. Điểm khác biệt lớn nhất của loại tiền này là giá trị quy đổi của chúng phụ thuộc hoàn toàn vào thị trường của tài sản tài chính đó. Ở ba loại tiền đầu tiên, 1 triệu đồng tiền mặt, 1 triệu đồng tiền gửi ngân hàng, hay 1 triệu đồng tiền dự trữ ngân hàng đều có thể quy đổi ngang cho nhau bất cứ khi nào và giá trị của chúng thì không thay đổi. Tuy nhiên thì đối với tài sản tài chính, nếu như hôm nay bạn có 1 triệu đồng ở thị trường chứng khoán mà bạn có thể bán để đổi ra tiền mặt, ngày hôm sau giá trị của những cổ phiếu mà bạn sở hữu có thể là 1.1 triệu, hoặc là 900,000. Ưu điểm lớn nhất của việc sử dụng tài sản tài chính như một loại tiền là khi bạn có nhiều tiền hơn con số đảm bảo tiền gửi từ Chính phủ, bạn có thể đa dạng hóa tài sản của mình để giảm thiểu rủi ro từ việc ngân hàng phá sản, đồng thời nhận được một chút lợi nhuận từ việc sở hữu tài sản tài chính, trừ khi tài sản đó cũng bốc hơi luôn.

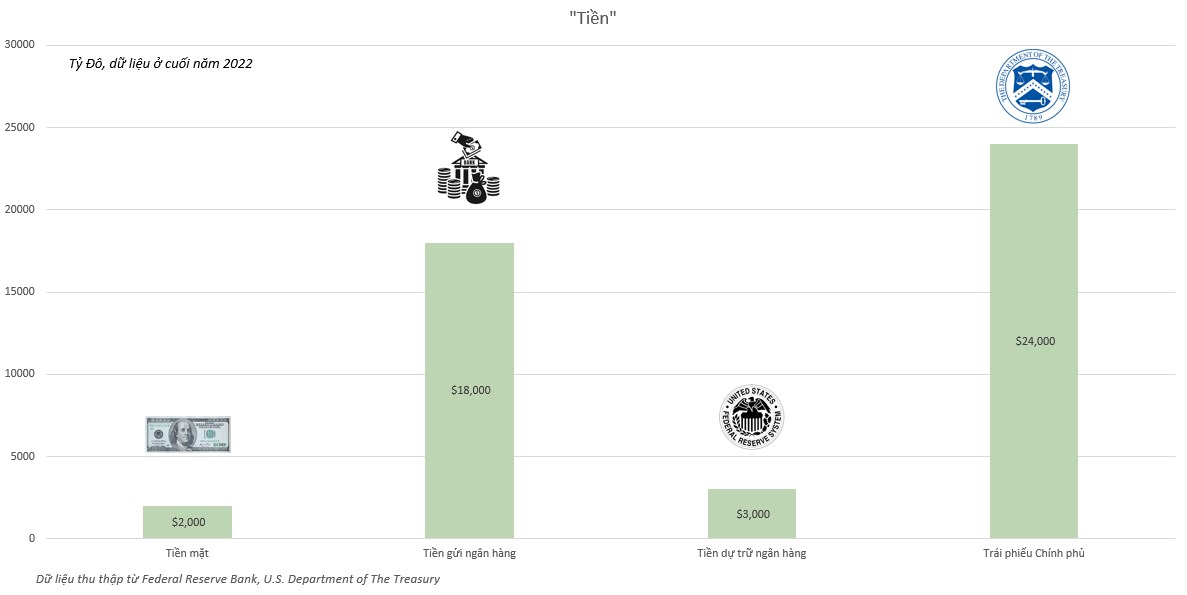

Trong các loại tài sản tài chính thì Trái Phiếu Chính Phủ Mỹ (US Treasuries) là loại tài sản giống tiền hơn cả, đơn giản là vì đồng Dollar là đồng tiền dự trữ quốc tế và Mỹ là nước “uy tín” nhất trên thế giới. TPCP Mỹ đôi khi còn có giá trị hơn tiền mặt hay TPCP của một quốc gia nào đấy. Ở một bài viết trước, mình đã đề cập đến việc có rất nhiều nhu cầu sử dụng Dollar toàn cầu, và vì việc sở hữu TPCP Mỹ chẳng khác gì việc sở hữu Dollar, thị trường TPCP Mỹ luôn giữ được một mức độ thanh khoản tương đối tốt, mặc cho Mỹ là nước phát hành nhiều nợ nhất trên thế giới. Tới cuối năm 2022, thị trường TPCP có giá trị là ~24,000 tỷ $, so với số lượng tiền gửi ngân hàng ~18,000 tỷ $, số tiền dự trữ ngân hàng ~3,000 tỷ $, và số tiền mặt lưu thông ~2,000 tỷ $

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()