Giá thép: Tăng "nóng" tốt trong ngắn hạn nhưng sẽ tiêu cực trong dài hạn

Giá thép tăng lâu dài sẽ ảnh hưởng xấu đến các ngành khác.

Mirae Asset định giá ngành thép Việt Nam trong nửa sau năm 2021 vẫn đang rất hấp dẫn, với mức định giá thấp hơn 20% so với khu vực.

Theo báo cáo được công bố, CTCK Mirae Asset đã đưa ra những triển vọng tích cực với ngành Thép và tôn mạ của Việt Nam trong nửa sau năm 2021.

Báo cáo nhận định, trong quý 1/2021, nguồn cung của các tập đoàn khai thác quặng lớn chỉ tăng rất nhẹ, kết hợp với yếu tố chiến tranh thương mại Trung - Úc đã dẫn đến việc giá quặng liên tục bùng nổ. Mirae Asset dự phóng mặt bằng giá quặng sắt trong 6 tháng cuối năm 2021 sẽ duy trì ở mức trên 160 USD/tấn, cao hơn 70% mức giá quặng trung bình trong cùng kỳ năm trước.

Bên cạnh đó, sự phục hồi sau đại dịch của nền kinh tế toàn cầu đã khiến toàn bộ các nguyên liệu đều tăng giá một mức đáng kinh ngạc. Dự kiến chỉ số giá hàng hóa có thể vượt đỉnh lịch sử 501 điểm trong nửa sau của năm 2021.

Với ngành thép- tôn mạ trong nước, Mirae Asset ước tính mảng HRC tăng mạnh nhất với công suất được bổ sung thêm 3,5 triệu từ lò cao 3 và 4 của dự án Dung Quất Hòa Phát (DQCP).

Trong tháng 4, nhu cầu lớn từ cả thị trường xuất khẩu lẫn trong nước giúp sản lượng của ngành thép tăng trưởng nhanh hơn kỳ vọng, đạt xấp xỉ 10,5 triệu tấn, tương ứng mức tăng trưởng 38,3% so với cùng kỳ. Bên cạnh đó, sản lượng xuất khẩu đạt hơn 3,8 triệu tấn với giá trị trị tăng 88% lên mức 2,67 tỷ USD.

Báo cáo đã nâng dự phóng ngành thép cao hơn 6% so với trước đó, cụ thể kỳ vọng tổng sản lượng thép năm 2021 đạt 30,6 triệu tấn, tương đương mức tăng trưởng 18% so với thực hiện năm 2020.

Trong đó, tổng sản lượng HRC & CRC Việt Nam năm 2021 đạt 11,5 triệu tấn, tăng trưởng 30% so với cùng kỳ. Sản lượng dự phóng mảng thép xây dựng, ống thép và tôn mạ năm 2021 lần lượt đạt 11,23 triệu tấn, 2,73 triệu tấn và 5,14 triệu tấn.

Đánh giá về rủi ro đối với ngành thép - tôn mạ, Mirae Asset cho rằng biến động tiêu cực về giá quặng sắt mà đặc biệt là giá HRC ngay trong quý 3/2021 sẽ ảnh hưởng đầu tiên và trực tiếp đến các công ty thép và sau đó là các công ty tôn mạ.

Đáng chú ý, báo cáo chỉ ra rủi ro liên quan đến sự chững lại của thị trường xây dựng nội địa do sự leo thang của giá thép khi mà nguyên vật liệu này chiếm khoảng 6,2% giá trị xây dựng. Mirae Asset cho rằng siêu chu kỳ tăng giá vật liệu xây dựng, vốn dẫn dắt bởi thép có thể khiến ngành xây dựng năm 2021 tăng trưởng rất nhẹ hoặc trong trường hợp xấu nhất là suy giảm.

Báo cáo nhấn mạnh, giá thép xây dựng tăng cao trên 17,2 triệu/tấn sẽ tốt trong ngắn hạn, nhưng về dài hạn sẽ có những ảnh hưởng nhất định nhu cầu trực tiếp của ngành thép.

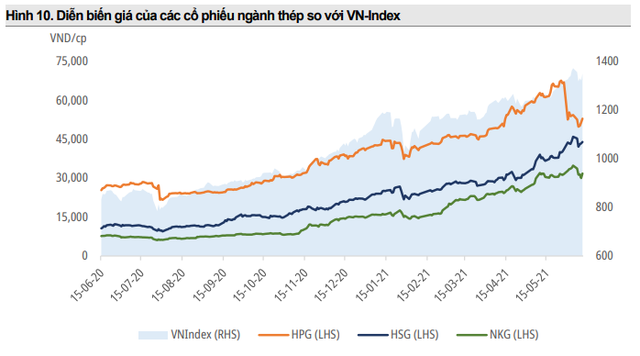

Trong quý 1/2021, các công ty ngành thép tiếp tục tăng mạnh sản lượng và lợi nhuận nhờ nguồn cầu lớn từ cả thị trường trong nước lẫn xuất khẩu. Trong đó, lợi nhuận ròng trong 3 tháng đầu năm của HSG, NKG và HPG tăng trưởng 3 chữ số, đạt lần lượt 216%, 668% và 204%.

Cùng theo xu hướng, giá các cổ phiếu công ty này cũng đều đã ghi nhận sự bứt tốc rất mạnh từ đầu năm 2021, lần lượt đạt 76%, 100% và 103% trong khi chỉ số VN-Index tăng trưởng ở mức 20% Với nền giá HRC duy trì ở mức trên 700 USD/tấn như hiện tại, Mirae Asset cho rằng lợi nhuận ròng của toàn bộ ngành thép trong năm 2021 sẽ khả quan. Do vậy báo cáo tiếp tục duy trì khuyến nghị tăng tỷ trọng các cổ phiếu trong ngành.

Hiện tại, định giá của các cổ phiếu ngành thép của Việt Nam đang giao dịch ở mức P/E 10.8x và EV/EBITDA 6.5x. Với tốc độ tăng trưởng ước tính đạt 18% trong năm 2021, báo cáo dự phóng PE và EV/EBITDA kỳ vọng năm 2021 đạt 8.9x và 5.3x. Theo đó, Mirae Asset định giá ngành thép Việt Nam trong nửa sau năm 2021 vẫn đang rất hấp dẫn, với mức định giá thấp hơn 20% so với khu vực.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()