Giá hàng hóa giằng co: Kỳ vọng hồi phục ngắn hạn đối mặt áp lực cung - cầu dài hạn

Thị trường hàng hóa thế giới đang trải qua giai đoạn điều chỉnh phức tạp, với diễn biến giá cả chịu chi phối mạnh mẽ từ cả yếu tố địa chính trị và triển vọng cung - cầu dài hạn. Mặc dù một số mặt hàng ghi nhận hồi phục nhẹ trong ngắn hạn nhờ các tín hiệu tích cực từ Trung Đông và nhu cầu tiêu dùng mùa vụ, xu hướng chung vẫn là sự giằng co, phản ánh tâm lý thận trọng của giới đầu tư trước những bất định vĩ mô kéo dài.

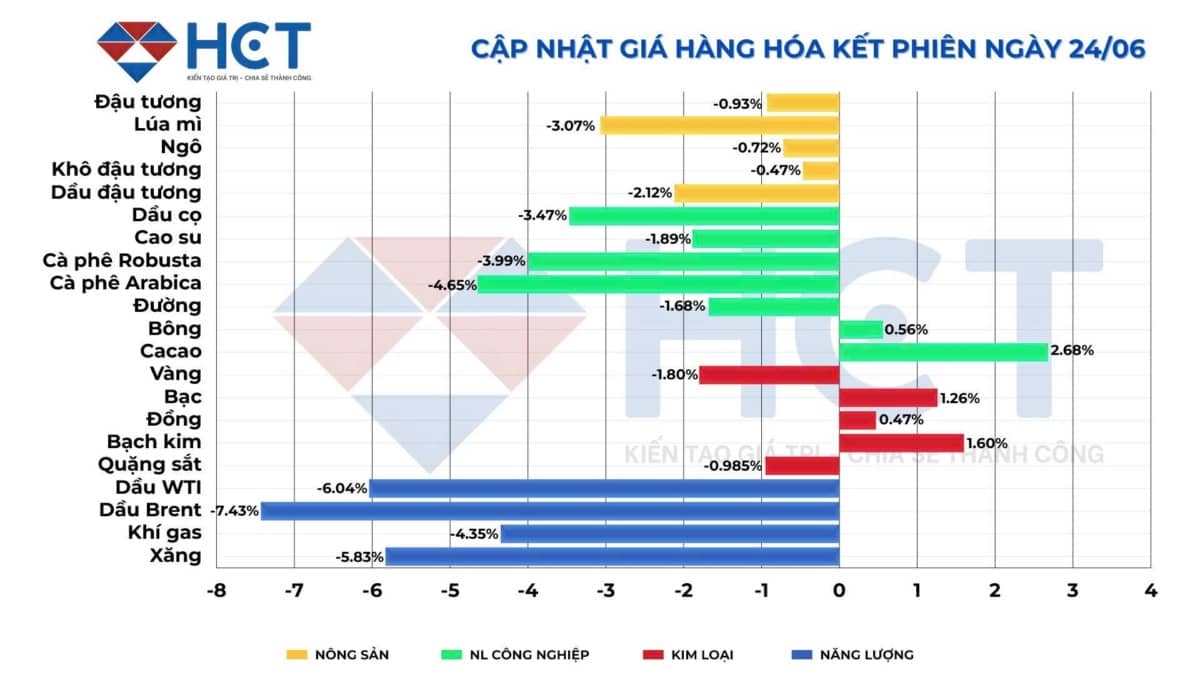

1. DẦU THÔ: ĐIỀU CHỈNH NHẸ NHƯNG CHƯA THỂ PHÁ VỠ XU HƯỚNG ĐI NGANG

Trong phiên giao dịch ngày 24/6, giá dầu Brent tăng nhẹ lên 67,89 USD/thùng, trong khi WTI neo quanh 65,08 USD/thùng. Động lực tăng chủ yếu đến từ kỳ vọng về thỏa thuận ngừng bắn giữa Iran và Israel – nhân tố giúp xoa dịu phần nào lo ngại về gián đoạn nguồn cung từ khu vực giàu tài nguyên Trung Đông.

Tuy nhiên, đà tăng vẫn bị giới hạn bởi các yếu tố căn bản: tồn kho dầu thô thương mại của Mỹ duy trì ở mức cao, sản lượng của các quốc gia ngoài OPEC vẫn vững mạnh, và tăng trưởng nhu cầu năng lượng toàn cầu được dự báo chậm lại trong nửa cuối năm. Theo Ngân hàng Thế giới, giá dầu nói riêng và nhóm năng lượng nói chung có thể giảm 12% trong năm 2025 và tiếp tục suy yếu vào 2026 nếu không có cú sốc địa chính trị mới.

2. NÔNG SẢN: SỨC ÉP CUNG ỨNG LÊN NGÔ, ĐẬU TƯƠNG HƯỞNG LỢI TỪ CHÍNH SÁCH NHIÊN LIỆU MỚI

Đà giảm giá của ngô vẫn chưa có dấu hiệu dừng lại. Tồn kho nội địa Mỹ thấp, nhưng áp lực cạnh tranh từ vụ Safrinha của Brazil – vốn đang bước vào giai đoạn thu hoạch rộ – đang khiến giá hợp đồng ngô kỳ hạn tháng 9 gặp khó. Trong khi đó, thời tiết tại Midwest (Mỹ) vẫn tương đối thuận lợi, tạo điều kiện cho quá trình sinh trưởng vụ hè thu, càng củng cố triển vọng cung trong ngắn hạn.

Ngược lại, đậu tương ghi nhận mức tăng khả quan, nhờ chính sách của Cơ quan Bảo vệ Môi trường Mỹ (EPA) trong việc đẩy mạnh tiêu thụ nhiên liệu sinh học. Việc đặt mục tiêu tiêu thụ 5,86 tỷ gallon diesel sinh học đến 2027 đang thúc đẩy kỳ vọng về nhu cầu đậu tương – nguyên liệu chính sản xuất biodiesel. Yếu tố này có thể tiếp tục hỗ trợ giá trong ngắn và trung hạn, đặc biệt nếu thời tiết tại Mỹ bước vào giai đoạn khô hạn trong tháng 7.

3. LÚA MÌ: MUA ĐẦU CƠ TẠO ĐÀ HỒI PHỤC NGẮN HẠN

Lúa mì có đợt hồi phục nhẹ sau nhiều phiên giảm sâu, nhờ lực mua đầu cơ gia tăng khi thị trường đánh giá lại tình hình mưa tại Plains và Midwest – khu vực chủ lực thu hoạch lúa mì mùa đông của Mỹ. Mưa kéo dài đang làm chậm quá trình thu hoạch, từ đó tạo cơ hội phục hồi ngắn hạn cho giá.

Tuy nhiên, triển vọng cung toàn cầu vẫn rất tích cực: Nga, Canada và châu Âu đều dự kiến có sản lượng ổn định. Việc Ukraine tiếp tục đẩy mạnh xuất khẩu qua hành lang Biển Đen cũng tạo sức ép dài hạn lên giá, nhất là trong bối cảnh tăng trưởng tiêu thụ ngũ cốc toàn cầu đang chững lại.

4. NHÓM NGUYÊN LIỆU MỀM: ÁP LỰC TỪ CUNG ỨNG BẮT ĐẦU QUAY TRỞ LẠI

Cà phê tiếp tục chịu áp lực khi vụ thu hoạch robusta tại Brazil và Indonesia tiến triển thuận lợi, khiến giá arabica giảm gần 2% trong phiên gần nhất. Dù vậy, nguồn cung tight robusta từ Việt Nam vẫn đang hỗ trợ mặt bằng giá chung.

Đường chứng kiến mức giảm sâu về mức thấp nhất kể từ tháng 4/2021, do mùa mưa đến sớm và ổn định tại Ấn Độ, giúp tăng kỳ vọng sản lượng vụ 2025–2026. Đây là diễn biến bất lợi cho giá trong trung hạn, đặc biệt khi tồn kho toàn cầu đang ở vùng cao.

5. CA CAO, BÔNG: NHỮNG BIẾN SỐ KHÓ LƯỜNG TỪ THỜI TIẾT

Giá ca cao vẫn neo ở vùng cao nhất lịch sử, được hỗ trợ bởi sản lượng tại Tây Phi tiếp tục sụt giảm mạnh do El Niño và dịch bệnh cây trồng. Tuy nhiên, nhu cầu tiêu dùng đang bắt đầu chững lại tại châu Âu và Bắc Mỹ, có thể tạo điểm đảo chiều nếu nguồn cung cải thiện vào cuối năm.

Bông ghi nhận tồn kho giảm mạnh do mưa lớn làm chậm tiến độ gieo trồng tại vùng Delta (Mỹ). Sản lượng ước tính chỉ đạt 14 triệu kiện – thấp hơn dự báo trước. Yếu tố thời tiết sẽ tiếp tục là biến số then chốt trong quý III, khi thị trường bước vào giai đoạn định hình sản lượng cuối vụ.

NHẬN ĐỊNH CHUNG: GIÁ HÀNG HÓA SẼ TIẾP TỤC TRONG THẾ GIẰNG CO

Tổng thể, thị trường hàng hóa đang đứng trước hai luồng lực kéo đối nghịch: một bên là các tín hiệu hỗ trợ ngắn hạn như địa chính trị, chính sách và thời tiết; bên kia là triển vọng dài hạn không mấy tích cực khi tăng trưởng kinh tế toàn cầu chậm lại, hàng tồn kho cao và rủi ro lạm phát dai dẳng.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()