Giá dầu có thể lên 300 USD/ thùng?

Giá dầu tăng phi mã đang trở thành tâm điểm trên mọi mặt báo trong thời gian gần đây và thậm chí còn trở thành tiêu điểm trong các buổi phỏng vấn. Một bạn học viên của mình khi tham gia buổi phỏng vấn gần đây đã được hỏi: LIỆU RẰNG GIÁ DẦU CÓ LÊN ĐƯỢC 300 USD/THÙNG KHÔNG? Bạn ấy có hỏi mình về vấn đề này, và mình thấy đây là một topic rất hay mà mình có thể chia sẻ, thảo luận cùng anh chị em.

1/ DIỄN BIẾN GIÁ DẦU

Trước hết, để trả lời cho câu hỏi giá dầu có thể lên mức 300$/thùng được không, chúng ta cần nhìn lại diễn biến giá dầu trong quá khứ, để xem (1) giá dầu đã từng bao giờ lên đến 300$/thùng chưa; (2) giá dầu cao nhất và thấp nhất lịch sử là bao nhiêu, tại thời điểm nào; (3) tương ứng với các thời điểm giá dầu biến động mạnh có phát sinh những sự kiện gì?; (4) giá dầu hiện tại đang diễn biến như thế nào?

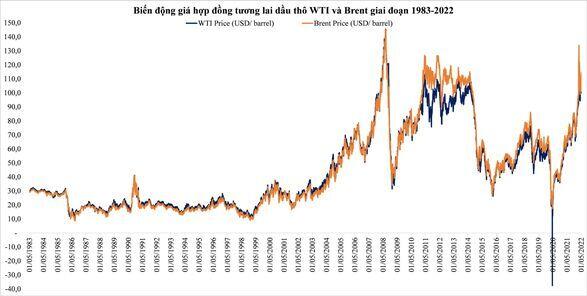

Đồ thị ở Hình 1 là biến động giá dầu thô WTI (được khai thác từ các mỏ dầu của Mỹ) và giá dầu Brent (được khai thác từ 15 mỏ dầu nằm ở Biển Bắc) trong giai đoạn từ năm 1983 đến tháng 05/2022. Từ đồ thị này, có thể thấy:

• Giá dầu bắt đầu được ghi nhận từ năm 1983 – thời điểm mặt hàng này bắt đầu được đưa vào giao dịch kỳ hạn tại thị trường New York. Giá dầu WTI và Brent, do đó, là giá trên thị trường tương lai (giá dầu được ấn định tại thời điểm hiện tại, nhưng việc giao hàng được tiến hành trong tương lai).

• 3 thời kỳ giá dầu tăng mạnh lên những mức đỉnh lịch sử là năm 2008, năm 2011-2014 và năm 2022.

• Giá dầu chạm mức đỉnh mọi thời đại là 147,27 USD/thùng, vào giữa tháng 07/2008. Như vậy, giá dầu chưa bao giờ lên được mức 300$/thùng.

• 3 thời kỳ giá dầu giảm mạnh xuống những mức đáy lịch sử là cuối năm 2008, năm 2016 và năm 2020.

• Giá dầu chạm mức đáy mọi thời đại là -37,63 USD/thùng, vào tháng 04/2020, tức là người bán phải trả tiền để người mua lấy dầu.

• Từ đầu năm đến nay, cả giá dầu Brent và giá dầu WTI đã tăng 51%. Tính đến 27/05/2022, giá hợp đồng tương lai (đáo hạn vào 22/07/2022) của dầu WTI là 115,1$/thùng và của dầu Brent là 119,43/thùng. Như vậy, để có thể tăng lên 300$/thùng, giá dầu WTI và giá dầu Brent cần tăng tương ứng 160% và 150% so với mức giá ở thời điểm hiện tại!

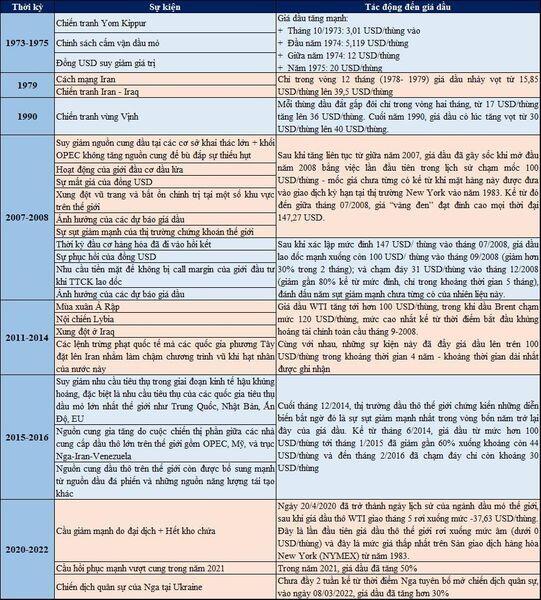

Tuy nhiên, Đồ thị ở Hình 1 chỉ thể hiện diễn biến giá dầu từ năm 1983, trong khi trước đó, giá dầu đã có nhiều thời kỳ biến động không kém phần dữ dội. Những thời kỳ biến động mạnh của giá dầu & những sự kiện đi kèm được tóm gọn trong Bảng biểu ở Hình 2. Theo đó, có thể tổng hợp ra 11 sự kiện có khả năng tác động đến giá dầu qua các thời kỳ:

(1) Bất ổn chính trị & Chính sách cấm vận dầu mỏ

(2) Đình công/ tình hình thời tiết cản trở việc khai thác dầu

(3) Công nghệ khai thác dầu thô

(4) Chính sách về giá của khối OPEC

(5) Chính sách về sản lượng của khối OPEC

(6) Sản phẩm thay thế cho dầu thô nói chung

(7) Tăng trưởng kinh tế

(8.) Dòng vốn đầu tư/ đầu cơ

(9) Diễn biến thị trường chứng khoán

(10) Giá trị đồng USD

(11) Các dự báo giá dầu

2/ NHỮNG YẾU TỐ TÁC ĐỘNG ĐẾN GIÁ DẦU

Dầu là một loại hàng hoá, do đó, biến động giá của nó sẽ tuân theo quy luật cung cầu. Tuy vậy, thị trường dầu mỏ lại là thị trường độc quyền nhóm, nên bên cạnh cung cầu, những yếu tố về mặt chính sách của nhóm “cartel” OPEC cũng sẽ tác động đáng kể đến giá dầu. Vậy chúng ta hãy cùng nhau phân tích tác động của 11 yếu tố trên đến biến động cung – cầu & diễn biến giá dầu:

(1) BẤT ỔN CHÍNH TRỊ & CHÍNH SÁCH CẤM VẬN DẦU MỎ: Đây là yếu tố có thể trực tiếp làm suy giảm, gián đoạn nguồn cung dầu mỏ, từ đó làm giá dầu leo thang. Hầu hết những cuộc khủng hoảng giá dầu đều có mối liên hệ mật thiết với các chiến dịch quân sự, xung đột vũ trang, bất ổn chính trị tại các quốc gia, khu vực. Tiêu biểu gần đây nhất là Chiến dịch quân sự của Nga tại Ukraine. Chiến dịch này đã khiến Mỹ và các nước phương Tây áp đặt một loạt lệnh trừng phạt đối với Nga, tuyên bố cấm nhập khẩu dầu và năng lượng khác của Nga, từ đó làm giảm sản lượng dầu cung ứng của Nga và khiến giá dầu tăng 30% trong chưa đầy 2 tuần kể từ thời điểm Nga tuyên bố mở chiến dịch quân sự.

(2) ĐÌNH CÔNG/ TÌNH HÌNH THỜI TIẾT CẢN TRỞ VIỆC KHAI THÁC DẦU: Đây cũng là yếu tố làm suy giảm nguồn cung, từ đó làm tăng giá dầu. Như sự kiện suy giảm nguồn cung dầu tại các cơ sở khai thác lớn do mưa bão, đình công năm 2007 là một trong những nguyên nhân dẫn đến cuộc khủng hoảng giá dầu năm 2008.

(3) CÔNG NGHỆ KHAI THÁC DẦU THÔ: Đây là một yếu tố hỗ trợ tăng trưởng nguồn cung, từ đó có thể giúp giá dầu hạ nhiệt. Ví dụ, năm 2015, Mỹ công bố thông tin về cuộc cách mạng dầu đá phiến với phương pháp khai thác dầu đá phiến quy mô lớn bằng công nghệ nứt vỡ thủy lực (hydraulic fracturing). Với công nghệ khai thác mới, sản lượng khai thác dầu đá phiến tại Mỹ đã tăng tới 47% trong 5 năm lên mức hơn 9 triệu thùng/ngày. Yếu tố công nghệ đã góp phần vào sự suy giảm giá dầu lên đến 70% trong giai đoạn 2014-2016.

(4) CHÍNH SÁCH VỀ GIÁ CỦA KHỐI OPEC: Với quyền lực độc quyền nhóm, những chính sách về giá của khối OPEC có tác động trực tiếp lên giá dầu mà không cần thông qua kênh trung gian cung – cầu. Cụ thể, năm 1990, giá dầu được khối OPEC nâng lên trong tầm từ 18-21 USD/thùng. Nhờ vào chiến tranh Vùng Vịnh giá dầu đã đạt đến mức đề ra.

(5) CHÍNH SÁCH VỀ SẢN LƯỢNG CỦA KHỐI OPEC: Tuy nhiên, khi nhắc đến đỉnh cao trong nghệ thuật thiết lập giá dầu của OPEC phải kể đến những chính sách thao túng sản lượng đầu ra của khối này.

• Đa phần chúng ta đều sẽ nghĩ rằng OPEC ưa thích việc cắt giảm sản lượng để đẩy giá dầu lên cao. Điều này không sai. Ví thử như, tháng 10/1973, Tổ chức Các nước Xuất khẩu Dầu mỏ Ả Rập (OAPEC, bao gồm đa số Ả Rập thuộc OPEC cộng với Ai Cập và Syria) tuyên bố cắt giảm sản lượng đáng kể và cấm vận dầu mỏ đối với Hoa Kỳ và các quốc gia công nghiệp phát triển khác đã hỗ trợ Israel trong Chiến tranh Yom Kippur. Lập tức, giá dầu tăng từ 3 USD/thùng lên 12 USD/thùng, tức là tăng 300%!!!

• Tuy nhiên, không phải lúc nào OPEC cũng áp dụng chính sách cắt giảm sản lượng, mà trái lại, có thời kỳ, khối này đã ồ ạt gia tăng sản lượng. Cụ thể, cuối 2015 đến giữa 2016, khối OPEC liên tục sản xuất vượt trần, từ đó đưa rổ giá tham chiếu OPEC giảm xuống còn 22,48 USD/thùng - chưa bằng 1/4 mức 110,48 USD/thùng hồi tháng 6/2014, thấp hơn một phần sáu so với kỷ lục từ tháng 7/2008. Từ đó, có thể thấy, OPEC THÍCH GIÁ DẦU CAO, NHƯNG SẼ KHÔNG THÍCH GIÁ DẦU QUÁ CAO. Điều này xuất phát từ một số nguyên nhân: Giá dầu quá cao sẽ khiến mọi loại hình dự án khai thác dầu (dầu thô truyền thống, dầu đá phiến, dầu cát,…) đều có hiệu quả kinh tế, từ đó khiến nhiều quốc gia và khu vực gia nhập ngành, và khiến thị phần của OPEC bị suy giảm. Do đó, mục tiêu tối đa hoá lợi nhuận của khối OPEC sẽ chỉ có thể đạt được khi giá dầu được duy trì ở mức cao vừa đủ để cho các dự án khai thác dầu tại các quốc gia, khu vực ngoài khối OPEC không thể có lợi nhuận, hoặc lợi nhuận không hấp dẫn đầu tư.

(6) SẢN PHẨM THAY THẾ CHO DẦU THÔ NÓI CHUNG: Và đây, một nguyên nhân nữa khiến OPEC không ưa thích giá dầu quá cao, do khi giá dầu quá cao, các quốc gia sẽ đẩy mạnh nghiên cứu những loại hình năng lượng thay thế khác. Giai đoạn 2015-2016, những năng lượng thay thế cho năng lượng hoá thạch (dầu mỏ) như năng lượng gió, núi lửa, nước biển, tảo biển, khí metan lạnh, sinh hoc̣, tia laser, mặt trời đã được các quốc gia tăng cường nghiên cứu, chế tạo để giảm thiểu sự phụ thuộc vào dầu mỏ. Yếu tố này trực tiếp làm giảm nhu cầu đối với dầu mỏ và từ đó làm giảm giá dầu. Về điểm này, Bộ trưởng Dầu mỏ Ả Rập Xê Út Yamani đã có một câu nói nổi tiếng vào năm 1973: "THỜI KỲ ĐỒ ĐÁ KHÔNG KẾT THÚC BỞI VÌ CHÚNG TA HẾT ĐÁ", ngụ ý rằng thời kỳ đồ đá không kết thúc do hết đá, mà chỉ kết thúc khi loài người đã có công cụ thay thế tốt hơn cho đá, cũng như ngay cả khi dầu mỏ vẫn còn, nhưng nếu nhân loại tìm được nguyên liệu thay thế tốt hơn cho nó, thì kỷ nguyên “vàng đen” cũng sẽ chấm dứt.

(7) TĂNG TRƯỞNG KINH TẾ: Đây là một yếu tố tỷ lệ thuận với nhu cầu tiêu thụ dầu mỏ, từ đó tỷ lệ thuận với giá dầu. Ví dụ, Đại dịch Covid dẫn đến tình trạng suy thoái kinh tế 2020, từ đó làm giảm nhu cầu tiêu thụ dầu và khiến giá dầu giảm xuống mức đáy âm chưa từng có tiền lệ trong lịch sử, -37,63 USD/thùng. Trái lại, thời kỳ hồi phục kinh tế ngay năm sau đó, năm 2021, lại thúc đẩy nhu cầu tiêu thụ dầu mỏ và khiến giá dầu tăng 50% chỉ trong vòng 1 năm.

(8.) DÒNG VỐN ĐẦU TƯ/ ĐẦU CƠ: Đây là yếu tố tỷ lệ thuận với cầu dầu và giá dầu. Điển hình, năm 2007, giới đầu cơ găm giữ một lượng lớn dầu thô dựa trên kỳ vọng tăng trưởng kinh tế tại các nền kinh tế mới nổi, trở thành tác nhân khiến giá dầu tăng mạnh trong giai đoạn 2007-2008. Tuy nhiên, nửa cuối 2008, sự giảm tốc kinh tế khiến các loại hàng hóa mất dần địa vị là một kênh đầu tư hấp dẫn và giới đầu tư vì thế đã bán đổ bán tháo các loại nguyên liệu thô mà họ nắm giữ, góp phần vào sự suy giảm lịch sử của giá dầu.

(9) DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN: Đây là yếu tố tác động đa chiều đến cầu dầu & giá dầu.

• Diễn biến TTCK có thể biến động ngược chiều với diễn biến thị trường dầu: Kể từ Q3/2007, sự sụt giảm mạnh của TTCK thế giới, nhất là thị trường chứng khoán Mỹ, dưới tác động của khủng hoảng tín dụng đã thúc đẩy giới đầu tư chuyển một lượng vốn lớn sang thị trường hàng hóa để tìm kiếm mức lợi nhuận cao hơn, từ đó hỗ trợ giá hàng hoá và đặc biệt là giá dầu tăng.

• Tuy nhiên, diễn biến trên 2 thị trường này cũng có thể cùng chiều: Kể từ nửa cuối 2008, do thua lỗ trầm trọng trên thị trường chứng khoán và kẹt tiền mặt nghiêm trọng, giới đầu tư quốc tế phải bán ra các loại hàng hóa để có tiền bù lỗ. Trong trường hợp này, sự đi xuống của TTCK tạo áp lực mất giá cho hàng hóa và đặc biệt là giá dầu, thay vì là một yếu tố hỗ trợ như trước đây.

(10) GIÁ TRỊ ĐỒNG USD: Do giá dầu được neo theo USD, giá trị đồng USD trực tiếp có tác động ngược chiều lên giá dầu. Điều này cũng giống như trong 1 cặp tỷ giá USD/VND, nếu giá trị USD giảm thì giá trị VND tăng tương đối so với USD, và ngược lại. Ví dụ:

• Sự sụp đổ của chế độ bản vị vàng trong hệ thống Bretton Woods năm 1971 đã khiến đồng USD suy giảm giá trị và đóng góp vào sự tăng giá dầu thời kỳ 1973-1975.

• Sự lệch pha trong chính sách tiền tệ của FED và ECB 2007-2008 khiến đồng USD suy giảm giá trị và trở thành nhân tố thúc đẩy giá dầu chạm mức đỉnh lịch sử năm 2008.

• Nửa cuối năm 2008, một loạt các sự kiện đã khiến đồng USD tăng giá trị, bao gồm: (i) Sự chao đảo của TTCK toàn cầu đã thúc đẩy giới đầu tư tổ chức ở Mỹ rút vốn về nước; (ii) Khủng hoảng tài chính thúc đẩy các nhà đầu tư quốc tế đổ vốn mạnh vào trái phiếu Chính phủ Mỹ; (iii) Tương quan kinh tế xấu đi của châu Âu tạo cơ sở cho sự thoái lui của đồng Euro; (iv) Tình trạng thắt chặt tín dụng khiến USD trở nên khan hiếm. Và tương ứng với sự tăng giá của USD, giá dầu đã suy giảm nhanh chóng trong thời kỳ này.

(11) CÁC DỰ BÁO GIÁ DẦU: Đây là yếu tố có tác động thuận chiều một cách trực tiếp lên giá dầu.

• Năm 2007, giữa lúc giá dầu đang tăng mạnh, nhiều tổ chức như ngân hàng Goldman Sachs của Mỹ cho rằng, giá dầu sắp sửa đạt tới mức 200 USD/thùng, hoặc thậm chí là hơn do nhu cầu dầu của thế giới, nhất là các nền kinh tế đang nổi lên sẽ tăng mạnh. Trong giai đoạn “sốt” giá dầu, những dự báo như vậy chẳng khác gì “thêm dầu vào lửa” và khiến giá dầu càng tăng mạnh.

• Cuối năm 2008, thời kỳ giá dầu đang giảm sốc, sau nhiều lần liên tiếp hạ mức dự báo tăng trưởng nhu cầu dầu, Cơ quan Năng lượng Quốc tế (IEA) đã cắt giảm dự báo nhu cầu dầu năm 2009 thêm 670.000 thùng so với dự báo trước đó. Một báo cáo do Merrill Lynch công bố thậm chí còn cho rằng, giá dầu có thể giảm xuống mức 25 USD/thùng trong năm 2009. Và những dự báo này góp phần không nhỏ khiến giá dầu giảm phi mã trong thời kỳ đó.

3/ GIÁ DẦU CÓ THỂ LÊN 300 USD/THÙNG HAY KHÔNG?

Có thể thấy, việc giá dầu có leo thang lên đến 300 USD/thùng hay không phụ thuộc vào rất nhiều yếu tố, và thậm chí còn phải xem xét thêm cả về yếu tố thời gian.

Trong ngắn & trung hạn: theo quan điểm của mình, giá dầu rất khó lên được mức 300 USD/thùng. Nguyên nhân là một thị trường độc quyền nhóm như thị trường dầu mỏ thường bị ảnh hưởng rất nhiều bởi ý chí các “key player”. Mà như chúng ta đã phân tích ở trên, OPEC THÍCH GIÁ DẦU CAO, NHƯNG SẼ KHÔNG THÍCH GIÁ DẦU QUÁ CAO. Và anh chị em cứ thử tưởng tượng, nếu giá dầu lên 300$/thùng, thì giá xăng ở Việt Nam chắc phải lên 80.000/lít!!! Vậy chúng ta sẽ làm gì? Đương nhiên là sẽ đi xe đạp, tiêu thụ điện gió, điện mặt trời, thuỷ điện… Cầu giảm mạnh sẽ khiến giá điều chỉnh nhanh chóng về mức giá hợp lý cho quá trình tiêu dùng.

Trong dài hạn: dầu mỏ là một loại hàng hoá, do đó, giá dầu cũng sẽ điều chỉnh theo tốc độ gia tăng lạm phát mỗi năm. Và trên thực tế, giá dầu tăng là một trong những yếu tố cơ bản đóng góp vào tỷ lệ gia tăng lạm phát. Trong năm 2022, giá dầu Brent từng có thời điểm lên đến 134$/thùng. Và mức 134$/thùng vào năm 2022, nếu điều chỉnh tỷ lệ lạm phát 3%/năm, thì sẽ tương đương với mức giá lên đến 242$/thùng vào 20 năm nữa. Nhìn lại quá khứ, mức giá 20$/thùng vào năm 1975 tưởng chừng như rất thấp, nhưng nếu điều chỉnh theo tỷ lệ lạm phát bình quân 3%/năm thì phải tương đương mức 82$/thùng vào thời điểm hiện tại!

Như vậy, để trả lời những câu hỏi liên quan đến các yếu tố vĩ mô như lạm phát, lãi suất, giá dầu,… chúng ta cần nghiên cứu rất nhiều vấn đề. Bản thân mình đã phải lặn hơn 1 tháng, nghiên cứu hàng trăm bài viết, mới có thể tổng hợp được các thông tin trong bài viết này. Và khi đã đi vào quá trình dự phóng, thì kết quả có thể đúng, cũng có thể sai; nhưng điều quan trọng nhất, vẫn là phải dự phóng một cách có cơ sở. Nếu chúng ta có thể đào sâu tìm hiểu và liên kết một cách hợp lý nhiều yếu tố với nhau để ra được bức tranh dự phóng tổng thể, thì dù câu trả lời của chúng ta là CÓ hay KHÔNG, nó vẫn sẽ là một câu trả lời đầy thuyết phục!

Và thực sự ngành dầu khí cũng là một ngành hết sức thú vị, bởi nó liên quan không chỉ đến các kiến thức chuyên ngành, mà còn là kiến thức chính trị, kinh tế, khoa học, tôn giáo,… Những post sau mình sẽ chia sẻ thêm cho anh chị em những kiến thức rất thú vị mình đã tìm hiểu được trong quá trình nghiên cứu về ngành này nhé.

Theo dõi người đăng bài

Mai Nguyễn

(Chuyên viên Tư vấn Phát hành Trái phiếu tại Công ty Cổ phần Chứng khoán Sài Gòn - Hà Nội)

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()