GDP vẫn tăng nhưng nông nghiệp, thuỷ sản, giáo dục đang "nghẹt thở": Tiền đang chảy đi đầu trong nền kinh tế?

Khi kinh tế thực bắt đầu hụt hơi nhưng tài sản vẫn tăng nóng

Trong lúc thị trường còn đang tập trung vào vàng tăng, bất động sản nóng, chứng khoán rung lắc, ngân hàng báo lãi lớn và câu chuyện “bơm tiền” ra nền kinh tế thì phía sau bức tranh tín dụng quý 1/2026 lại xuất hiện một tín hiệu đáng lo hơn rất nhiều là các ngành kinh tế “thực” như nông nghiệp, thủy sản, giáo dục, điện nước, sản xuất cơ bản…đều đang tăng trưởng tín dụng rất yếu, thậm chí suy giảm. Điều này cho thấy một thực tế là tiền trong hệ thống không hề thiếu nhưng dòng vốn đang không thật sự chảy mạnh vào khu vực tạo ra sản lượng thực của nền kinh tế.

Nông nghiệp Việt Nam đang “nghẹt thở” vì giá hàng hóa lao dốc

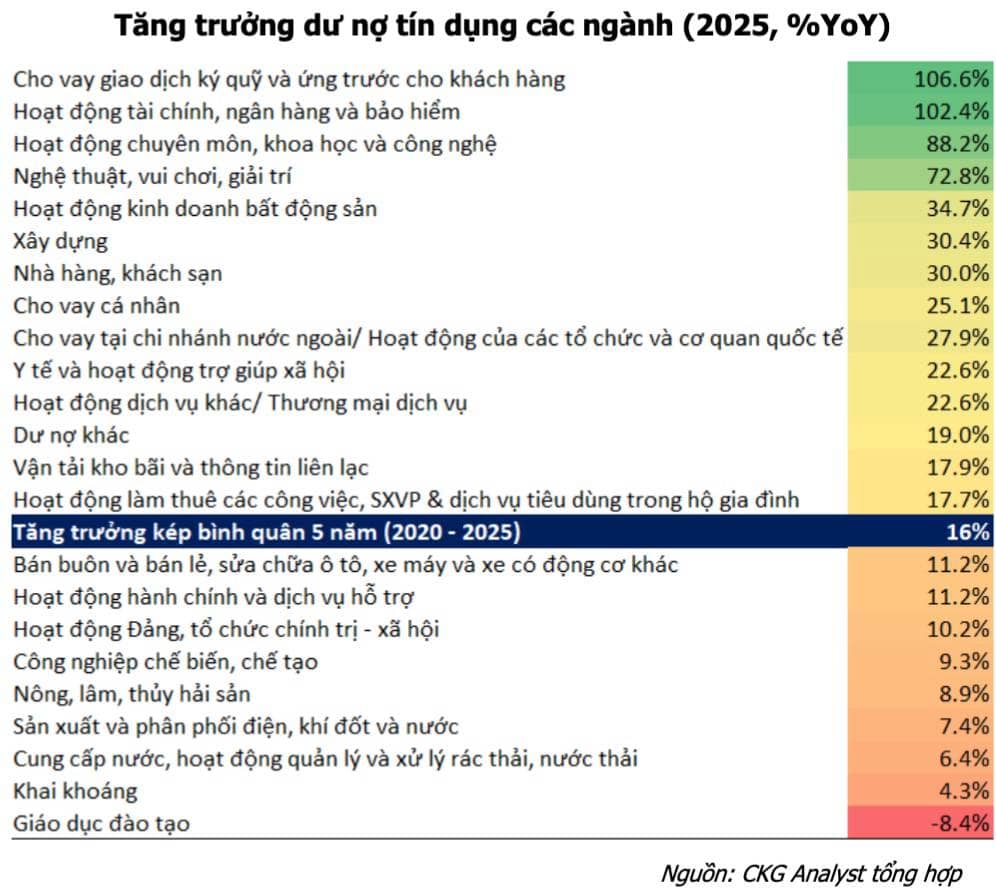

Một trong những tín hiệu đáng chú ý nhất quý 1/2026 là tăng trưởng tín dụng nhóm nông - lâm - thủy sản chỉ đạt khoảng 1% QoQ. Đây là mức rất thấp nếu đặt trong bối cảnh Việt Nam vẫn là cường quốc xuất khẩu nông sản, nhu cầu vốn ngành nông nghiệp thường khá lớn và khu vực này đang sử dụng hàng chục triệu lao động. Nguyên nhân nằm ở việc giá hàng hóa nông sản đang giảm mạnh. Cụ thể cà phê giảm gần 17%, gạo giảm khoảng 8%, cao su giảm hơn 5%. Khi giá bán lao dốc thì biên lợi nhuận doanh nghiệp bị bóp nghẹt, nông dân không dám mở rộng sản xuất, doanh nghiệp hạn chế vay vốn khiến nhu cầu tín dụng suy yếu. Nói cách khác thì không phải ngân hàng không muốn cho vay mà là nhiều doanh nghiệp nông nghiệp hiện cũng không dám vay thêm vì đầu ra và lợi nhuận quá bất ổn.

Một nghịch lý đang xuất hiện: “Bơm tiền” nhưng kinh tế thực vẫn chậm lại

Đây mới là vấn đề đáng suy nghĩ nhất. Tăng trưởng tín dụng toàn hệ thống vẫn cao nhưng bất động sản hút vốn mạnh, tài chính tăng nóng, tài sản đầu cơ liên tục tăng giá trong khi nông nghiệp tăng trưởng èo uột, giáo dục giảm tín dụng âm, điện nước phục hồi chậm, sản xuất hấp thụ vốn yếu. Điều đó phản ánh một thực tế là nền kinh tế đang có dấu hiệu “thừa tiền trong hệ thống tài chính nhưng thiếu động lực ở khu vực sản xuất thực”. Đây là dạng lệch pha rất dễ tạo ra lạm phát tài sản, giá nhà tăng nhanh hơn thu nhập, dòng tiền đầu cơ mạnh lên nhưng tăng trưởng thực chất lại suy yếu dần

Giáo dục giảm tín dụng âm: Một tín hiệu ít người để ý nhưng rất đáng lo

Ngành giáo dục đào tạo ghi nhận tăng trưởng tín dụng âm tới -8,4%. Nhiều người có thể cho rằng “giáo dục ít vay ngân hàng nên giảm là bình thường” nhưng nếu nhìn sâu hơn, đây lại là dấu hiệu phản ánh khu vực dịch vụ xã hội đang thiếu động lực mở rộng, sức cầu tiêu dùng chưa phục hồi mạnh và các tổ chức giáo dục đang cực kỳ thận trọng với đòn bẩy tài chính. Trong bối cảnh chi phí sinh hoạt tăng, học phí tăng, thu nhập người dân bị bào mòn bởi lạm phát thì việc mở rộng đầu tư giáo dục đang trở nên khó khăn hơn rất nhiều. Đây là kiểu tín hiệu “âm thầm” nhưng thường phản ánh khá rõ sức khỏe thật của nền kinh tế.

Điện - nước tăng trưởng yếu: Kinh tế sản xuất chưa thật sự hồi phục?

Một điểm đáng chú ý khác là tín dụng ngành điện, nước chỉ tăng khoảng 6-7%. Nếu nền kinh tế thực sự bước vào một chu kỳ tăng trưởng nóng mạnh mẽ thì sản xuất phải mở rộng, nhà máy phải chạy công suất cao, nhu cầu điện - nước phải tăng mạnh nhưng hiện tại, tín dụng nhóm này vẫn khá yếu. Điều đó cho thấy khu vực sản xuất thực chưa thật sự phục hồi tương xứng với kỳ vọng GDP. Nói cách khác thì con số GDP có thể đang đẹp hơn cảm nhận thực tế của rất nhiều doanh nghiệp ngoài thị trường.

Vì sao tiền lại tiếp tục chảy mạnh vào tài sản thay vì sản xuất?

Câu trả lời khá đơn giản vì trong bối cảnh sản xuất lợi nhuận thấp, tiêu dùng phục hồi chậm, đầu ra bất ổn do biến động giá hàng hoá và sức cầu chưa mạnh thì dòng tiền thường có xu hướng tìm tới bất động sản, tài sản tài chính hoặc các phân khúc có khả năng tạo lợi nhuận nhanh hơn. Đó là lý do tín dụng BĐS tăng rất mạnh, giá nhà neo cao, vàng liên tục neo cao, tài sản tăng giá trong khi khu vực sản xuất vẫn khá khó khăn. Ngân hàng cũng đang đứng trước bài toán rất khó là cho vay sản xuất thì tăng trưởng thấp nhưng muốn giữ NIM và lợi nhuận thì phải đẩy vốn vào nhóm có lợi suất cao hơn. Và đó chính là nguyên nhân khiến dòng tiền tiếp tục lệch sang tài sản thay vì kinh tế thực.

Điều đáng lo nhất: Nếu kinh tế thực tiếp tục yếu, tăng trưởng sẽ dựa vào đâu?

Một nền kinh tế không thể tăng trưởng bền vững nếu tài sản tăng quá nhanh nhưng sản xuất không mở rộng tương ứng. Bởi cuối cùng GDP, việc làm, xuất khẩu, thu nhập và tiêu dùng vẫn phải đến từ khu vực sản xuất thực. Nếu nông nghiệp yếu, giáo dục co hẹp, sản xuất hồi phục chậm, FDI chững lại thì áp lực lên nền kinh tế trong 2-3 năm tới sẽ không nhỏ. Đó cũng là lý do thời gian gần đây Chính phủ bắt đầu nhấn mạnh nhiều hơn tới đầu tư công, sản xuất công nghệ cao, công nghiệp chế biến, hạ tầng và tăng trưởng thực chất.

Nhưng chưa phải hoàn toàn tiêu cực…

Điểm tích cực là dòng vốn đang bắt đầu có xu hướng dịch chuyển sang công nghiệp chế biến chế tạo, chuỗi sản xuất FDI, logistics, và hạ tầng. Đây có thể là nền móng cho một chu kỳ tăng trưởng thực chất hơn trong giai đoạn 2026-2030 nếu thuế quan toàn cầu ổn định, FDI phục hồi và sản xuất lấy lại động lực. Vấn đề là quá trình chuyển đổi đó sẽ không diễn ra ngay lập tức và trong ngắn hạn, nền kinh tế vẫn sẽ còn đối mặt với rất nhiều áp lực như lạm phát, tỷ giá, sức cầu yếu và bài toán dòng tiền lệch pha.

Góc nhìn cuối cùng: Điều đáng sợ nhất không phải là thiếu tiền mà là tiền không đi đúng nơi cần đi.

Một nền kinh tế có thể “bơm tiền” rất mạnh nhưng nếu sản xuất không hấp thụ được vốn, nông nghiệp suy yếu, giáo dục co hẹp và tài sản trở thành nơi hút tiền chính thì tăng trưởng cuối cùng sẽ ngày càng phụ thuộc vào tài sản, đòn bẩy và kỳ vọng thay vì năng suất thực sự và đó mới là bài toán lớn nhất của nền kinh tế Việt Nam trong giai đoạn tới.

Theo anh/chị, kinh tế thực hiện tại có đang khó khăn hơn nhiều so với những gì thị trường nhìn thấy? Vì sao dòng tiền vẫn chủ yếu chạy vào tài sản thay vì sản xuất?

Hãy để lại góc nhìn phía dưới để cùng trao đổi và phản biện đa chiều.

Nếu bài viết mang lại giá trị thì đừng quên Follow Quốc Việt để cập nhật sớm các báo cáo chuyên đề về ngân hàng, dòng tiền, vĩ mô, bất động sản và chiến lược đầu tư trong giai đoạn biến động mạnh hiện nay.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()