GDP của Hoa Kỳ (Quý 3 năm 2023 – ước tính lần thứ ba): Lạc quan và thận trọng

Báo cáo GDP hôm qua cho chúng ta cái nhìn cuối cùng về tăng trưởng GDP trong quý 3 xác nhận nền kinh tế Mỹ đã tăng trưởng với tốc độ mạnh mẽ trong mùa hè nhưng cũng cho biết rất ít về triển vọng của nền kinh tế khi bước sang năm 2024. Dữ liệu kinh tế sơ bộ cho quý 4 cho thấy động cơ kinh tế vẫn đang hoạt động, mặc dù với tốc độ chậm hơn.

Sẽ có những "cơn gió ngược" chính đối với nền kinh tế Mỹ vào năm 2024 như sau: sự mệt mỏi về chi phí, theo đó chi phí hàng hóa, dịch vụ, hàng tồn kho và lao động vẫn cao hơn nhiều so với trước đại dịch làm suy giảm khả năng chi tiêu; lãi suất tăng cao dẫn đến chi phí trả nợ cao hơn và nợ quá hạn tăng lên và làm chậm tốc độ tăng trưởng việc làm, làm giảm khả năng cũng như mong muốn chi tiêu và đầu tư của người tiêu dùng và doanh nghiệp.

Đồng thời, cũng có những "luồng gió thuận chiều" sẽ hỗ trợ hoạt động trong năm tới: việc tránh tình trạng cắt giảm thị trường lao động vẫn hỗ trợ tăng trưởng thu nhập vừa phải; giảm bớt lạm phát và giảm chi phí lao động, mang lại sự trợ giúp rất cần thiết cho các nhà lãnh đạo doanh nghiệp và người tiêu dùng và Fed cắt giảm lãi suất lần đầu tiên kể từ năm 2020.

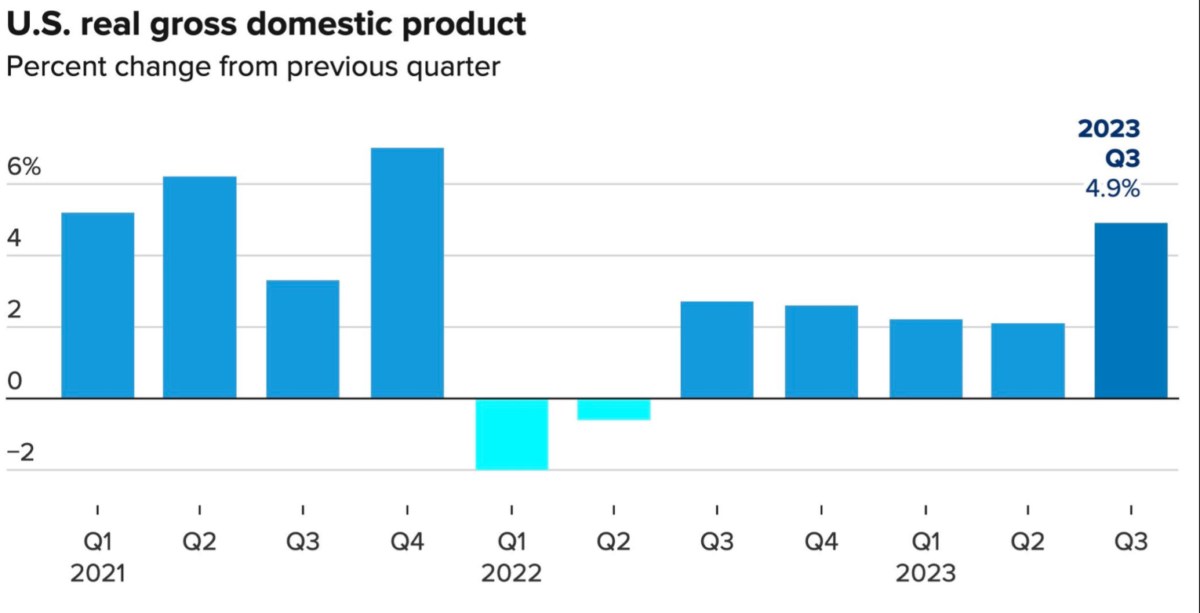

Tăng trưởng GDP thực tế đã được điều chỉnh giảm 0,3 điểm phần trăm (ppt) xuống 4,9% hàng năm trong quý 3 - vẫn là mức tăng lớn nhất kể từ quý 4 năm 2021 , với dữ liệu mới nhất cho thấy động lực kinh tế yếu hơn một chút. Doanh số bán hàng cuối cùng cho người mua tư nhân trong nước - thước đo tốt hơn về nhu cầu cuối cùng không bao gồm thương mại, hàng tồn kho và chi tiêu của chính phủ đã tăng trưởng với tốc độ hàng năm vừa phải hơn 3,1% trong quý 3, thấp hơn một chút so với mức 3,3% ước tính trước đó.

Tăng trưởng chi tiêu tiêu dùng đã được điều chỉnh thấp hơn xuống mức khiêm tốn hơn nhưng vẫn ở mức đáng nể là 3,1%, việc hạ mức này hoàn toàn phản ánh mức tăng trưởng yếu hơn trong chi tiêu dịch vụ. Mức tăng chi tiêu mạnh mẽ được ghi nhận trong Quý 3 khó có thể duy trì đến năm 2024, nhưng người tiêu dùng dường như vẫn sẵn sàng chi tiêu, mặc dù với tốc độ chậm hơn. Sự kết hợp giữa sự mệt mỏi về chi phí, gánh nặng trả nợ gia tăng và tín dụng thắt chặt hơn sẽ đè nặng lên chi tiêu trong nửa đầu năm 2024, đặc biệt là khi tăng trưởng việc làm và thu nhập ở mức vừa phải. Ước tính chi tiêu của người tiêu dùng sẽ tăng khoảng 1,3% vào năm 2024 sau mức tăng trưởng 2,3% vào năm 2023.

Tăng trưởng đầu tư nhà ở thậm chí còn được điều chỉnh cao hơn từ 0,5 điểm phần trăm lên 6,7%, một hiệu suất ấn tượng đánh dấu quý tăng trưởng đầu tiên kể từ Quý 1 năm 2021. Sự điều chỉnh tồi tệ nhất trong lĩnh vực nhà ở rất có thể đã xảy ra và sự sụt giảm lãi suất thế chấp gần đây sẽ dẫn đến đến một động lực mới nào đó. Tuy nhiên, bất kỳ sự phục hồi nào cũng có thể bị hạn chế bởi khả năng chi trả thấp và tăng trưởng thu nhập yếu hơn. Tuy nhiên, hoạt động xây dựng sẽ tiếp tục được hưởng lợi từ thị trường nhà ở thiếu nguồn cung trầm trọng, nơi tỷ lệ nhà trống thấp lịch sử.

Đầu tư kinh doanh tăng trưởng khiêm tốn 1,4%, nhìn chung phù hợp với ước tính trước đó. Tuy nhiên, cơ cấu tăng trưởng đã thay đổi đáng kể với tốc độ tăng trưởng đầu tư cơ sở được điều chỉnh cao hơn đáng kể lên 11,2%, trong khi đầu tư thiết bị giảm mạnh hơn và đầu tư sở hữu trí tuệ yếu hơn so với ước tính trước đây. Với lãi suất được dự đoán sẽ tiếp tục tăng cao, các điều kiện tín dụng có thể sẽ bị thắt chặt và môi trường kinh tế toàn cầu dự kiến sẽ tiếp tục trì trệ, hoạt động của các nhà máy có thể sẽ vẫn chịu áp lực.

Tăng trưởng chi tiêu chính phủ được điều chỉnh tăng 0,3 phần trăm lên 5,8% hàng năm. Chi tiêu của chính phủ liên bang tăng 7,1% do chi tiêu quốc phòng tăng 8,4% và chi tiêu phi quốc phòng tăng đáng chú ý 5,5%. Chi tiêu ở cấp tiểu bang và địa phương cũng tăng 5%.

Thương mại quốc tế ròng vẫn ở mức trung lập đối với tăng trưởng GDP do cả nhập khẩu và xuất khẩu đều được điều chỉnh thấp hơn một cách khiêm tốn. Cụ thể, sự phục hồi mạnh mẽ 5,4% của xuất khẩu đã được bù đắp bằng sự phục hồi vững chắc 4,2% của nhập khẩu có thể được thúc đẩy bởi nỗ lực tái cơ cấu kinh doanh và tiêu dùng mạnh mẽ. Nhìn về phía trước, nhập khẩu có thể sẽ giảm bớt do hoạt động trong nước chậm lại và xuất khẩu giảm bớt do hoạt động toàn cầu vẫn trầm lắng.

Hàng tồn kho đã tăng thêm 1,3 điểm phần trăm vào mức tăng trưởng GDP thực tế ấn tượng trong quý 3 - thấp hơn một chút so với ước tính thứ hai khi các doanh nghiệp bổ sung thêm hàng tồn kho trước kỳ nghỉ lễ. Mặc dù điều này giúp tăng GDP trong quý 3 nhưng nó có thể báo hiệu sự sụt giảm hàng tồn kho trong quý cuối cùng của năm.

Về mặt lạm phát , xu hướng giảm phát thậm chí còn rõ ràng hơn trong Quý 3 với lạm phát chung giảm 0,5ppt xuống 3,3% - mức thấp nhất kể từ Quý 1 năm 2021 và lạm phát chi tiêu tiêu dùng cá nhân cốt lõi (PCE) giảm 0,8ppt xuống 3,8% - thấp nhất kể từ Quý 2 2021. Nhu cầu về hàng hóa và dịch vụ giảm bớt, tác động từ lạm phát giá nhà đất giảm và tăng trưởng tiền lương hạ nhiệt sẽ dẫn đến tình trạng giảm phát tiếp tục trong năm nay và năm tới. Chúng tôi dự đoán lạm phát PCE cốt lõi và tiêu đề sẽ giảm xuống mức 2,1% và 2,2% vào cuối năm 2024.

Như Chủ tịch Fed Jerome Powell đã thẳng thắn thừa nhận trong cuộc họp báo gần đây nhất của Ủy ban Thị trường Mở Liên bang, không thể phủ nhận rằng quá trình giảm phát đã diễn ra nhanh hơn và ít vất vả hơn những gì các quan chức Fed đã dự đoán vào đầu năm 2023. Nếu tiến độ được duy trì, lạm phát sẽ thấp hơn, ủng hộ việc điều chỉnh lại chính sách vào năm 2024. Theo các bên dự đoán việc cắt giảm lãi suất 100 điểm cơ bản vào năm tới sẽ diễn ra vào các cuộc họp tháng 5, tháng 6, tháng 9 và tháng 12, nhưng môi trường ít lạm phát hoặc suy thoái hơn có thể tạo điều kiện thuận lợi cho Fed thực hiện trước và đẩy nhanh việc cắt giảm lãi suất.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()