VnEconomy

VnEconomy

Gần 115 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 2 và quý 3, chủ yếu là bất động sản

Áp lực đáo hạn trái phiếu doanh nghiệp trong năm 2026 đang gia tăng mạnh, đặc biệt tập trung vào lĩnh vực bất động sản, đặt ra thách thức lớn về thanh khoản đối với nhiều doanh nghiệp.

Theo báo cáo cập nhật triển vọng thị trường của Chứng khoán Rồng Việt (VDSC), tổng giá trị trái phiếu doanh nghiệp đáo hạn trong quý 2 và quý 3/2026 ước tính lên tới gần 115 nghìn tỷ đồng. Trong đó, khoảng 42,2 nghìn tỷ đồng sẽ đáo hạn trong quý 2 và 73,3 nghìn tỷ đồng trong quý 3, phần lớn thuộc nhóm bất động sản.

Bên cạnh áp lực đáo hạn, vấn đề nợ xấu trái phiếu vẫn là rào cản đáng kể đối với sự phục hồi bền vững của thị trường. Trong quý 1/2026, tổng giá trị trái phiếu có vấn đề đạt 12,8 nghìn tỷ đồng, tăng 6,3% so với cùng kỳ. Trong đó, 54,6% giá trị thuộc về lĩnh vực bất động sản và 43,4% đến từ ngành năng lượng.

Trước áp lực này, các tổ chức phát hành được cho là cần chủ động cân đối dòng tiền hoặc đàm phán với trái chủ để đảm bảo nghĩa vụ thanh toán trong thời gian tới.

Lãi suất khó giảm, chi phí vốn neo cao

Về mặt bằng lãi suất, khả năng giảm mạnh trong ngắn hạn được đánh giá là khá hạn chế. Dù lãi suất huy động đã có dấu hiệu hạ nhiệt từ đầu quý 2 sau cuộc họp giữa các ngân hàng thương mại và Ngân hàng Nhà nước, nhưng áp lực thanh khoản vẫn dự kiến kéo dài.

Nhu cầu giải ngân tăng cao cùng với sự phụ thuộc vào kênh huy động giấy tờ có giá khiến chi phí vốn khó giảm trong ngắn hạn. Do đó, lãi suất cho vay cũng chưa thể hạ ngay do độ trễ trong cơ chế truyền dẫn.

Đối với hệ thống ngân hàng, lãi suất phát hành trái phiếu hiện đã tiệm cận lợi suất cho vay (trên 7%/năm), gây áp lực lên biên lợi nhuận. Trong khi đó, trái phiếu vẫn là kênh huy động vốn trung và dài hạn quan trọng của các tổ chức tín dụng.

Mặt bằng lãi suất biến động đã tác động rõ rệt đến chi phí vốn. Lãi suất phát hành trong quý 1/2026 tăng so với quý trước ở hai nhóm chính là tổ chức tín dụng (tăng 67,8 điểm cơ bản) và bất động sản (tăng 40 điểm cơ bản). Đồng thời, lợi suất trái phiếu trên thị trường thứ cấp (YTM) cũng tăng tương ứng, phản ánh kỳ vọng lãi suất và mức bù rủi ro cao hơn từ phía nhà đầu tư.

Trong bối cảnh điều kiện thị trường kém thuận lợi, các tổ chức phát hành buộc phải chấp nhận mức lãi suất cao hơn khi phát hành trái phiếu, cho thấy chi phí vốn đang gia tăng rõ rệt.

Thị trường phát hành chững lại, phân hóa rõ rệt

Dù vậy, mức độ ảnh hưởng của lãi suất không đồng đều giữa các doanh nghiệp. Những doanh nghiệp có dự án đầy đủ pháp lý, uy tín tốt và xếp hạng tín nhiệm cao vẫn có lợi thế trong việc đàm phán mức lãi suất thấp hơn hoặc áp dụng cấu trúc lãi suất linh hoạt.

Một số doanh nghiệp phi tài chính như Transimex, Coteccons và BAF đã bắt đầu tiếp cận kênh phát hành đại chúng, cho thấy xu hướng đa dạng hóa nguồn vốn.

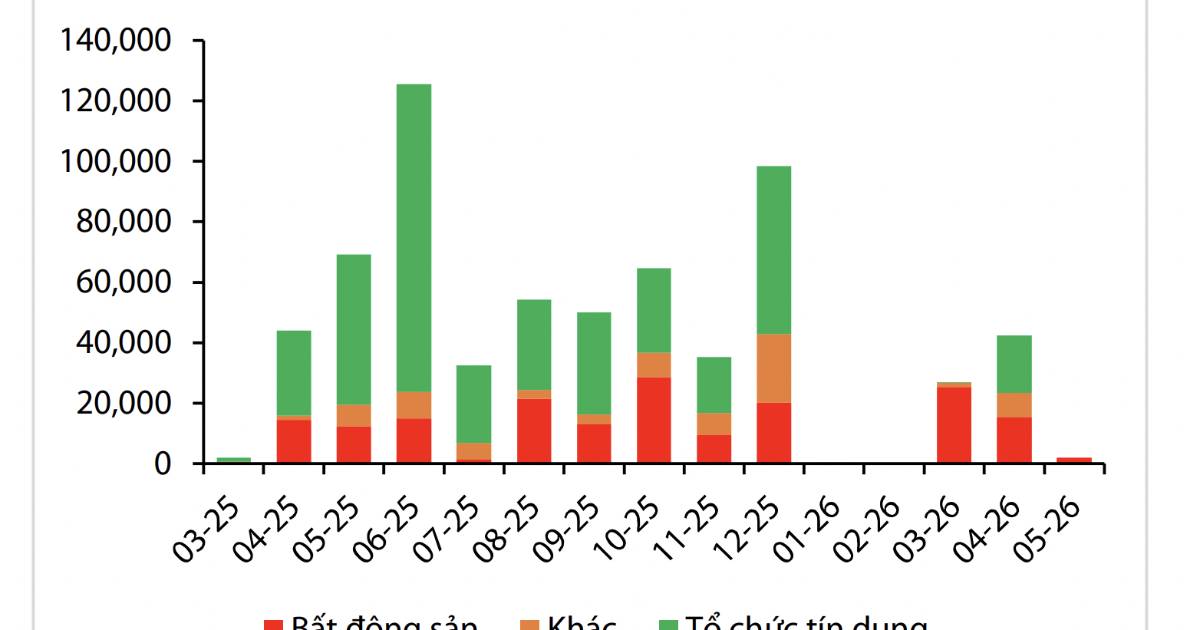

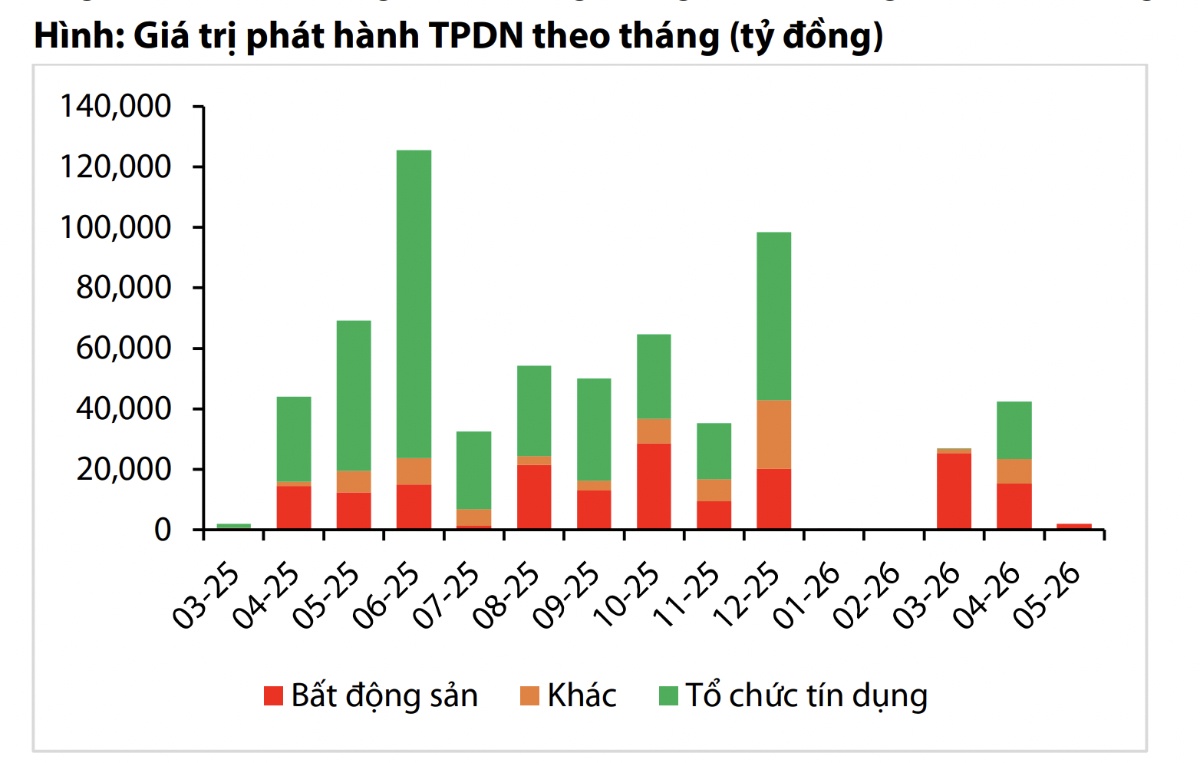

Trong quý 1/2026, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 40,3 nghìn tỷ đồng, tăng 60,6% so với cùng kỳ năm trước. Tuy nhiên, so với các quý trước, hoạt động phát hành đã chậm lại đáng kể.

Theo chu kỳ, quý đầu năm thường là giai đoạn thấp điểm, song trong năm nay, mặt bằng lãi suất cao được cho là yếu tố chính khiến doanh nghiệp thận trọng hơn, từ đó có thể tiếp tục kìm hãm hoạt động phát hành trong các quý tiếp theo.

Xét về cơ cấu, phát hành riêng lẻ vẫn chiếm ưu thế với 64,5% tổng giá trị (gấp 12 lần cùng kỳ), trong khi phát hành ra công chúng chiếm 35,5% và giảm 38% so với cùng kỳ. Thị trường chỉ thực sự sôi động trở lại trong tháng 3/2026 với giá trị phát hành đạt 31,6 nghìn tỷ đồng.

Bất động sản dẫn dắt, ngân hàng giảm vai trò

Một điểm đáng chú ý là sự gia tăng vai trò của nhóm doanh nghiệp phi ngân hàng trong quý đầu năm. Nhóm này chiếm tới 70,4% tổng giá trị phát hành, trong đó bất động sản dẫn đầu với thương vụ trái phiếu của Marina Center trị giá 10.196 tỷ đồng, kỳ hạn 10 năm và áp dụng lãi suất bậc thang.

Ngược lại, khối ngân hàng – vốn là lực lượng phát hành chủ đạo trước đây – chỉ chiếm 29,6% tổng giá trị. Nguyên nhân được cho là do các ngân hàng ưu tiên các kênh huy động ngắn hạn và linh hoạt hơn để ứng phó với áp lực thanh khoản, thay vì đẩy mạnh phát hành trái phiếu dài hạn.

VnEconomy

Gần 115 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 2 và quý 3, chủ yếu là bất động sản

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665