+84

+84 Nhận OTP

Nhiều ngân hàng có mức lãi trên 1.000 tỷ đồng trong quý I, nhưng chứng khoán ảm đạm, thu nhập ròng ngoài lãi suy giảm, trích lập tăng là những vấn đề mà các ngân hàng phải đối mặt. Thống kê từ 27 ngân hàng đã công bố BCTC quý I, tổng lợi nhuận đạt gần 68.000 tỷ đồng, tăng 31% so với cùng kỳ năm trước.

Đến nay, hầu hết các ngân hàng đã công bố báo cáo tài chính quý I, phô diễn một loạt con số ấn tượng để phục vụ mùa đại hội đồng cổ đông thường niên 2022. Tuy nhiên, đó không hẳn là hình ảnh chung cho tất cả, khi mà các khoản trích lập hiện dần mỗi ngày bởi những khoản nợ đã hết hạn cơ cấu.

Hoạt động kinh doanh của ngành ngân hàng tỏ ra khá thuận lợi ngay trong quý đầu năm 2022 với mức tăng trưởng đều từ 2 chữ số trở lên. Thậm chí, một vài thành viên, mức tăng trưởng bằng lần đã xuất hiện.

Điển hình, Eximbank là thành viên có sự bứt tốc mạnh nhất với mức lợi nhuận trước thuế ghi nhận hơn 809 tỷ đồng, gấp gần 3,7 lần so với cùng kỳ.

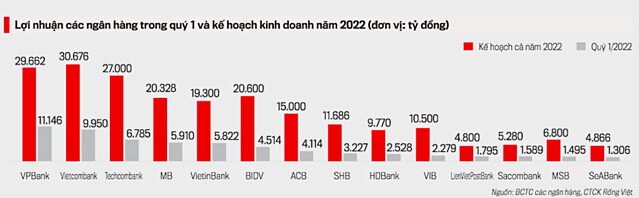

Có 2 ngân hàng tăng gần gấp 3 lần lợi nhuận trước thuế là VPBank và VietABank. VietABank có lợi nhuận trước thuế đạt 174 tỷ đồng trong quý I, tăng 171% so với cùng kỳ, dù con số tuyệt đối chẳng thấm gì so với các ông lớn. VPBank báo lợi nhuận trước thuế thuế tăng vọt lên 11.146 tỷ đồng, tăng 178% so với cùng kỳ.

Với kết quả này, VPBank vượt qua Vietcombank (với lợi nhuận trước thuế 9.950 tỷ đồng, tăng trưởng 15%) và tạm thời giữ vị trí quán quân trong bảng xếp hạng lợi nhuận toàn hệ thống ngân hàng quý I.

Mức tăng trưởng lợi nhuận trước thuế ấn tượng tại các ngân hàng khác như: SHB đạt 3.226 tỷ đồng, tăng 94%; SeABank đạt 1.306 tỷ đồng, tăng 87%; Saigonbank đạt 98,8 tỷ đồng, tăng 69%; LienVietPostBank đạt 1.795 tỷ đồng, tăng 61%; Sacombank đạt 1.589 tỷ đồng, tăng 59%... Hay các ngân hàng thương mại lớn như Vietcombank, Techcombank, MB, BIDV đều tăng trưởng lợi nhuận ít nhất 15%.

Nhìn chung, thống kê từ 27 ngân hàng đã công bố báo cáo tài chính quý I, tổng lợi nhuận đạt gần 68.000 tỷ đồng, tăng hơn 16.000 tỷ so với quý I/2021, tương đương tăng 31%.

Trong đó, lợi nhuận trước thuế trên 10.000 tỷ đồng có 1 ngân hàng (VPBank); từ 5.000 tỷ đồng đến 10.000 tỷ đồng có 4 ngân hàng (Vietcombank, Techcombank, MB, VietinBank); từ 1.000 tỷ đồng đến 5.000 tỷ đồng có 10 ngân hàng (BIDV, ACB, SHB, HDBank, VIB, Sacombank, LienVietPostBank, TPBank, MSB, SeABank).

Vẫn còn những gam trầm

Động lực cho mức tăng trưởng trên của ngành ngân hàng chủ yếu đến từ tín dụng. Cập nhật mới nhất tại cuộc họp Chính phủ thường kỳ tháng 4, Ngân hàng Nhà nước cho biết, tín dụng vẫn duy trì đà mở rộng. Tính đến ngày 25/4, tín dụng tăng trưởng 6,75% so với cuối năm 2021, tương đương với mức tăng 16,4% so với cùng kỳ.

Đáng chú ý, mức tăng trưởng tín dụng cao chưa từng có đã xuất hiện tại các ngân hàng thương mại nhà nước (tăng 6,4% so với đầu năm và tập trung tại những khoản vay ngắn hạn. Cụ thể, VietinBank gần đạt hạn mức tín dụng được cấp ban đầu vào cuối tháng 3 (tăng 9% so với đầu năm) với việc đẩy mạnh giải ngân cho doanh nghiệp vừa và nhỏ.

Trong khi đó, các ngân hàng tư nhân có tốc độ tăng trưởng tín dụng cao thì cũng có số dư trái phiếu doanh nghiệp tiếp tục tăng. Ở thời điểm cuối quý I, số dư trái phiếu doanh nghiệp lớn nhất là ở các ngân hàng Techcombank, MB, VPBank, TPBank và SHB.

Không chỉ gia tăng lượng (cho vay nhiều hơn), các ngân hàng cũng duy trì chất (NIM – biên lãi ròng) bằng cách nâng nâng LDR (tỷ lệ dư nợ trên vốn huy động) lên 93%, so với mức 90% vào cuối năm 2021.

Ngoài ra, các ngân hàng thương mại nhà nước còn được hưởng lợi từ sự gia tăng đáng kể của tiền gửi có kỳ hạn từ Kho bạc Nhà nước (tăng 66.000 tỷ đồng so với đầu năm) và CASA cải thiện (khoảng 0,6 điểm phần trăm so với quý trước tại BID và VCB). Việc tăng CASA có thể là kết quả ban đầu của các chương trình miễn phí chuyển khoản kể từ đầu từ năm 2022 tại các ngân hàng thương mại nhà nước chi phối vốn.

|

Lãi suất huy động đầu vào liên tục tăng, trong khi lãi suất đầu ra vẫn phải duy trì thấp để hỗ trợ doanh nghiệp khiến biên lãi ròng (NIM) chịu áp lực co lại. |

Loạt yếu tố trên đã giúp NIM ngân hàng duy trì ổn đình hoặc chỉ giảm nhẹ, bất chấp xu hướng lãi suất huy động tăng trong khi lãi suất đầu ra vẫn phải duy trì thấp để hỗ trợ doanh nghiệp.

Theo đó, với tốc độ tăng trưởng tín dụng mạnh và tỷ lệ NIM ổn định, thu nhập lãi thuần (NII) tăng 19% so với cùng kỳ. Riêng Sacombank là một ngoại lệ với NII giảm 9% so với cùng kỳ, do ngân hàng đẩy mạnh việc thoái lãi dự thu tồn đọng.

Tuy nhiên, theo Công ty Chứng khoán SSI, bên cạnh gam màu sáng, bức tranh ngành ngân hàng quý I vẫn còn những gam trầm. Để nâng CASA, các ngân hàng thương mại nhà nước đã phải hy sinh một phần thu nhập phí. Vì vậy, thu nhập phí thuần (NFI) ở nhóm ngân hàng quốc doanh (giảm 16,5% so với cùng kỳ).

Đồng thời, thu nhập ròng ngoài lãi (non-NII) nhìn chung yếu. Lãi từ chứng khoán đầu tư khá ảm đạm trong toàn ngành. VietinBank và Techcombank thậm chí còn ghi nhận lỗ ròng chứng khoán đầu tư do trích lập dự phòng giảm giá đối với danh mục trái phiếu Chính phủ.

Một gam màu trầm cũng được nhóm nghiên cứu nhắc đến là áp lực trích lập dự phòng vẫn ở mức cao. Tỷ lệ nợ xấu tại hầu hết các ngân hàng xấu đi trong quý I, nguyên nhân một phần là do việc phân loại lại các khoản nợ tái cơ cấu thành nợ nhóm 4 hoặc 5 sau khi hết thời hạn tái cơ cấu. Tỷ lệ nợ nhóm 2 tăng tương đối mạnh.

“Chất lượng tài sản trong quý I ở các ngân hàng thuộc phạm vi nghiên cứu chưa phải là vấn đề đáng lo ngại nhưng áp lực trích lập dự phòng vẫn ở mức cao, tăng khoảng 18% so với cùng kỳ”, nhóm nghiên cứu tại SSI nhấn mạnh.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận