+84

+84 Nhận OTP

Theo phần lớn các nhà đầu tư trong cuộc khảo sát của Bloomberg cho biết, tỷ suất lợi nhuận tăng giúp thúc đẩy lạm phát sẽ giảm.

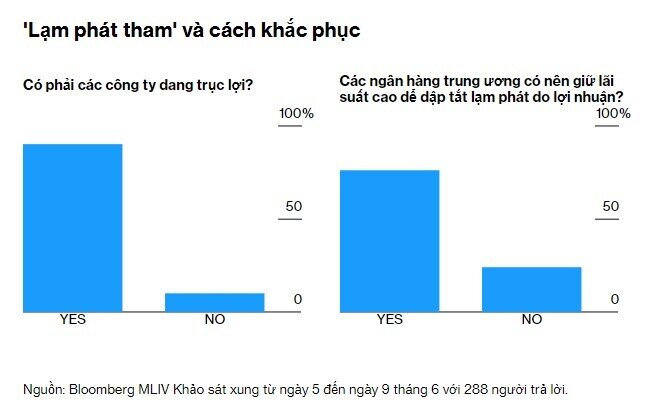

Cuộc thăm dò ý kiến mới nhất của Bloomberg đối với các nhà đầu tư chuyên nghiệp và bán lẻ, lợi nhuận doanh nghiệp tăng vọt là một phần lớn của vấn đề lạm phát và việc giữ lãi suất cao là cách tốt nhất để kiềm chế.

Khoảng 90% trong số 288 người được hỏi trong một cuộc khảo sát của Markets Live Pulse cho biết các công ty ở cả 2 bờ Đại Tây Dương đã tăng giá vượt quá chi phí của chính họ kể từ khi đại dịch bắt đầu vào năm 2020. Gần 4/5 người cho rằng chính sách tiền tệ thắt chặt là đúng cách giải quyết lạm phát do lợi nhuận dẫn dắt.

Một trong những đợt lạm phát tồi tệ nhất trong nhiều thập kỷ đã thúc đẩy việc tìm kiếm lời giải thích - với chuỗi cung ứng bị phá vỡ, các chính phủ chi tiêu lớn và tiền lương tăng cao đều phải chịu một số trách nhiệm. Nhưng sự gia tăng trong các khoản tăng giá của công ty là một nguyên nhân tiềm năng khác đáng được chú ý và hiện đang nhận được nó.

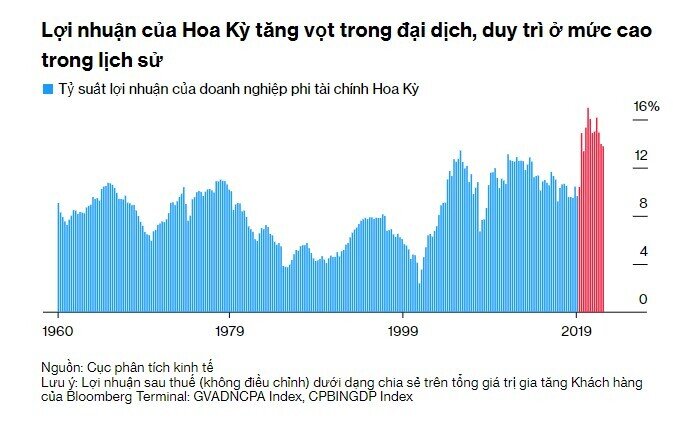

Tỷ suất lợi nhuận tăng vọt trong những năm đầu tiên xảy ra đại dịch và đã bất chấp quy ước bằng cách duy trì mức cao trong lịch sử kể từ đó. Điều đó đặt ra hai câu hỏi chính: Liệu lợi nhuận béo bở có góp phần củng cố lạm phát hay không, và nếu vậy thì nên làm gì với nó? Đó là một phần của cuộc tranh luận rộng hơn về việc liệu các loại áp lực giá khác nhau có cần các công cụ khác nhau để giải quyết chúng hay không, thay vì phản ứng chung cho tất cả các mức lãi suất cao hơn.

Những người tham gia khảo sát MLIV Pulse phần lớn cho rằng việc thắt chặt tiền tệ của các ngân hàng trung ương là phản ứng thích hợp đối với việc tăng giá vì lợi nhuận. Khoảng một phần tư không đồng ý, đưa ra các giải pháp thay thế bao gồm việc sử dụng thuế suất doanh nghiệp để chống lại những kẻ phá giá và các quy tắc chống độc quyền khó khăn hơn.

Khoảng 67% số người được hỏi cho biết lĩnh vực bán lẻ đã chứng kiến việc định giá theo cơ hội nhất trong thời kỳ đại dịch . Ngành năng lượng đứng ở vị trí thứ hai với khoảng 1/6 số phiếu bầu. Những phát hiện đó có thể phản ánh thực tế là mọi người mua hàng hóa tiêu dùng cơ bản thường xuyên hơn những mặt hàng đắt tiền hơn, vì vậy họ có nhiều khả năng chú ý hơn khi giá cả tăng vọt – một ý tưởng được gọi là “tần suất va chạm”.

Hoàn cảnh đặc biệt của đại dịch – nguồn cung hạn chế nghiêm trọng, theo sau là sự bùng nổ chưa từng có của nhu cầu do kích thích thúc đẩy – nằm sau việc mở rộng tỷ suất lợi nhuận, đạt mức cao nhất trong 70 năm qua ở Hoa Kỳ.

Theo hầu hết những người trả lời khảo sát, điều đó khó có thể chứng minh là vĩnh viễn, những người kỳ vọng tỷ suất lợi nhuận gộp sẽ giảm xuống mức trước Covid – mặc dù phần lớn chỉ là một tỷ lệ nhỏ, ở mức 53%.

Lý thuyết kinh tế tiêu chuẩn cho rằng tỷ suất lợi nhuận là "hoàn nguyên trung bình" - nói cách khác, chúng có xu hướng bị kéo trở lại mức bình thường. Nó được cho là hoạt động như thế này: Một ngành có lợi nhuận cao sẽ thu hút những người mới tham gia, với sự cạnh tranh gia tăng buộc tỷ suất lợi nhuận thấp hơn.

Nhưng thực tế đã thô bạo từ chối tuân theo. Tỷ suất lợi nhuận đã tăng cao trước đại dịch và giờ đây thậm chí còn cao hơn thế.

Nhiều lý thuyết khác nhau đã tìm cách giải thích tại sao điều này lại xảy ra. Isabella Weber, một nhà kinh tế tại Đại học Massachusetts Amherst, lập luận rằng phần lớn lạm phát gần đây của Hoa Kỳ là “lạm phát của người bán”, xuất phát từ khả năng các công ty thống trị khai thác vị thế độc quyền của họ để tăng giá. Weber lưu ý rằng “các nút thắt cổ chai có thể tạo ra sức mạnh độc quyền tạm thời có thể khiến việc tăng giá trở nên an toàn không chỉ để bảo vệ mà còn để tăng lợi nhuận.”

Paul Donovan, trưởng bộ phận kinh tế toàn cầu tại UBS AG, gọi đây là “lạm phát do lợi nhuận dẫn dắt'' – các công ty sử dụng vỏ bọc của việc tăng giá trên diện rộng để tăng giá của chính họ nhiều hơn mức họ phải làm – và nói một cách thông tục hơn thì ý tưởng này có được gọi là “lạm phát tham lam”.''

Tuy nhiên, nó được dán nhãn, nếu các công ty đã lợi dụng sự độc quyền để tăng tỷ suất lợi nhuận của họ, thì họ sẽ không muốn hạ thấp chúng xuống nhiều. Ai muốn tự thưởng cho mình một khoản giảm lương ngay sau khi được tăng lương?

Tỷ suất lợi nhuận đang bắt đầu giảm từ mức cao khi các công ty cân bằng lại sự đánh đổi giữa giá và khối lượng, nhưng chúng vẫn cao hơn đáng kể so với những năm trước Covid.

Điều này cũng có thể tiếp tục ủng hộ một số cổ phiếu. Khi được hỏi loại cổ phiếu nào sẽ được hưởng lợi nhiều nhất từ lạm phát do lợi nhuận dẫn đến, gần ba phần tư số người được hỏi đã chọn các công ty có quyền định giá mạnh. Logic ở đây là cho đến khi phản ứng dữ dội ngày càng tăng chống lại các công ty độc quyền hoặc độc quyền được tiến hành đúng cách, thì việc sở hữu các công ty có thể khai thác bối cảnh lạm phát nhiều nhất là điều hợp lý.

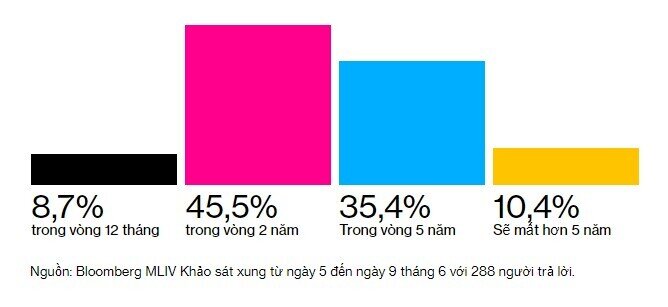

Theo đa số những người tham gia khảo sát, cuối cùng thì “lạm phát tham lam” không có khả năng dẫn đến lạm phát cố định kéo dài.

Chỉ 10% cho biết sẽ mất hơn 5 năm để tỷ lệ lạm phát giá tiêu dùng ở Mỹ trở lại mức trung bình ổn định khoảng 2%. Hơn một nửa cho rằng lạm phát sẽ quay trở lại mức 2% trong vòng hai năm – phù hợp với quan điểm thị trường, dựa trên tỷ lệ hòa vốn hai năm hiện tại là khoảng 2,1%.

Khi nào CPI của Mỹ giảm xuống 2%?

Vì vậy, những gì có thể được thực hiện cụ thể để ngăn chặn lạm phát do lợi nhuận? 24% số người tham gia khảo sát không tin rằng chính sách tiền tệ chặt chẽ hơn là câu trả lời được đưa ra với một số lựa chọn thay thế đáng suy nghĩ.

Trong số các đề xuất thường gặp là thực thi tốt hơn luật chống độc quyền xung quanh việc sáp nhập, cùng với các nỗ lực khác để kích thích cạnh tranh nhiều hơn. Đã có sự ủng hộ đối với các loại thuế doanh nghiệp cao hơn, có khả năng bao gồm cả các khoản phí bất ngờ ở những khu vực xác định được tình trạng bán phá giá. “Đánh thuế chúng vào quên lãng'' là một khuyến nghị thẳng thừng.

Lạm phát gây ra sự phẫn nộ bằng cách làm trầm trọng thêm sự bất bình đẳng. Một khi các khoản tiết kiệm do đại dịch cạn kiệt, sự phẫn nộ có khả năng bùng phát và tuần trăng mật lợi nhuận của các công ty có thể sẽ phải đối mặt với một tương lai đầy thách thức và quy định hơn nhiều. Trong trường hợp đó, chính sách tiền tệ thắt chặt hơn có thể là điều họ ít lo lắng nhất.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận