EVFTA với các ngành: Ngành dệt may phụ thuộc vào năng lực cung ứng vải nội địa trong 2 năm tới

Sau khi EVFTA có hiệu lực, đa số các mặt hàng dệt may sẽ được giảm thuế về 0% theo lộ trình 5 năm.

Để được hưởng ưu đãi thuế theo EVFTA, các doanh nghiệp dệt may cần sử dụng vải sản xuất trong nước hoặc vải nhập khẩu có xuất xứ từ Hàn Quốc.

Kim ngạch xuất khẩu dệt may năm 2019 đạt 39 tỷ USD, chiếm gần 15% tổng kim ngạch xuất khẩu của Việt Nam. Kim ngạch xuất khẩu da giày đạt 21,5 tỷ USD, chiếm khoảng 8% tổng kim ngạch xuất khẩu.

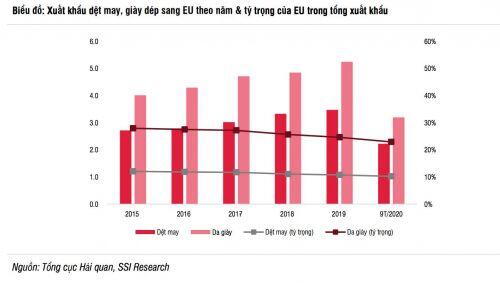

Xuất khẩu dệt may sang thị trường EU trong giai đoạn 2015-2019 tăng trưởng chậm ở mức (tốc độ tăng trưởng hàng năm kép - CAGR) 5,7%, thấp hơn so với mức tăng trưởng xuất khẩu dệt may nói chung là CAGR 9,5% trong cùng giai đoạn.

Theo nhóm phân tích SSI, tuy Việt Nam có gia tăng được thị phần tại EU (từ 1,64% năm 2014 lên 2,36% năm 2019), song vẫn ở mức khá khiêm tốn, thấp hơn so với Trung Quốc (20%), Bangladesh (9,6%), Ấn Độ (3,9%) và Pakistan (2,8%). Xuất khẩu sang EU năm 2019 chỉ chiếm 13,2% xuất khẩu dệt may của Việt Nam, và EU hiện là thị trường lớn thứ 2 của ngành (sau Mỹ).

Đối với giày dép thì tương tự với dệt may, tăng trưởng xuất khẩu giày dép sang EU trong giai đoạn 2015-2019 (CAGR 5,5%) chậm hơn so với tăng trưởng xuất khẩu giày dép nói chung (10,3%) và tỷ trọng của EU trong tổng xuất khẩu giày dép của Việt Nam cũng trong xu hướng giảm dần. Xuất khẩu sang EU năm 2019 chiếm 27,7% xuất khẩu da giày của Việt Nam, EU tiếp tục là thị trường lớn thứ 2 của ngành (sau Mỹ).

Trước EVFTA, xuất khẩu dệt may và da giày của Việt Nam sang EU đang được hưởng ưu đãi theo chế độ GSP tiêu chuẩn, trong đó thuế nhập khẩu hàng may mặc của EU đối với hàng hóa xuất xứ từ Việt Nam là 9,6% đối với hàng may mặc và 11,9% với da giày.

Sau khi EVFTA có hiệu lực, đa số các mặt hàng dệt may sẽ được giảm thuế về 0% theo lộ trình 5 năm (chiếm 77,3% kim ngạch xuất khẩu các mặt hàng chính) hoặc 7 năm (22,7% còn lại). Trong khi đó, đa số các mặt hàng da giày sẽ được giảm thuế ngay lập tức về 0%.

Theo SSI, để được hưởng ưu đãi thuế theo EVFTA, các doanh nghiệp dệt may cần sử dụng vải sản xuất trong nước hoặc vải nhập khẩu có xuất xứ từ Hàn Quốc. Hiện tại các sản phẩm dệt may, da giày của Việt Nam vẫn đang phụ thuộc khoảng 60-70% vào nguyên liệu nhập khẩu từ Trung Quốc. Vải nhập từ Hàn Quốc hiện chỉ chiếm 15% tổng nhu cầu vải.

Hiện tại, vải Trung Quốc có giá rẻ hơn từ 10-40% so với vải sản xuất trong nước tùy chủng loại, do đó mức ưu đãi thuế 12% (mức thuế MFN 12% sẽ được áp dụng sau 2 năm nữa trong trường hợp doanh nghiệp không đáp ứng được chuẩn của EVFTA) là chưa đủ hấp dẫn để doanh nghiệp chuyển sang sử dụng vải nội địa. Do đó, để tận dụng được ưu đãi thuế, Việt Nam cần phát triển ngành công nghiệp dệt – nhuộm nhằm gia tăng tỷ trọng vải sản xuất nội địa, và phải đảm bảo đủ quy mô để cạnh tranh được về giá thành so với vải Trung Quốc.

Trong ngắn hạn, các doanh nghiệp dệt may chưa có khả năng hưởng lợi ưu đãi thuế của EVFTA do: Thứ nhất, thuế nhập khẩu vào thị trường EU được giảm dần theo lộ trình, trong đó sớm nhất phải từ tháng 8/2021 các doanh nghiệp mới có khả năng được hưởng ưu đãi thuế. Thứ hai, thiếu hụt nguyên liệu vải trong nước vẫn là nút thắt của ngành khiến các doanh nghiệp không thể đáp ứng yêu cầu về quy tắc xuất xứ của EVFTA. Trong khi đó, giá thành vải nhập khẩu từ Trung Quốc hiện thấp hơn giá thành vải sản xuất tại Việt Nam đến 30%, thời gian giao hàng nhanh hơn do luôn có sẵn tồn kho nhờ quy mô sản xuất lớn, khiến vải sản xuất trong nước khó có thể cạnh tranh.

Thứ ba, ảnh hưởng của dịch Covid-19 vẫn tiếp tục gây sức ép lên nhu cầu đối với hàng may mặc trên thế giới nói chung và thị trường EU nói riêng.

SSI cho rằng, trong vòng 2 năm đầu tiên (8/2020-8/2022), doanh nghiệp có thể lựa chọn tiếp tục chịu thuế theo chế độ hệ thống ưu đãi phổ cập (GSP) hoặc theo EVFTA, do đó nhóm phân tích cho rằng đa số các doanh nghiệp sẽ tiếp tục lựa chọn chế độ thuế GSP (9,6%) do mức này thấp hơn mức thuế theo EVFTA và doanh nghiệp cũng chưa kịp chuyển đổi nguồn nguyên vật liệu. Song từ năm thứ 3 trở đi, nếu doanh nghiệp không đáp ứng được quy tắc xuất xứ như quy định của EVFTA thì mức thuế sẽ tăng lên 12% - mức thuế cơ sở theo chế độđối xử tối huệ quốc (MFN).

Cụ thể, trong lộ trình chuyển đổi ưu đãi thuế, trong vòng 5 năm tiếp theo kể từ năm thứ 3, doanh nghiệp vẫn có thể lựa chọn mức ưu đãi theo GSP hoặc EVFTA, song dù lựa chọn mức ưu đãi thuế nào vẫn phải đảm bảo tuân thủ quy tắc xuất xứ như quy định của EVFTA. Như vậy, trong trường hợp doanh nghiệp không đảm bảo được quy tắc xuất xứ từ năm thứ 3 trở đi, doanh nghiệp sẽ không được hưởng bất cứ ưu đãi thuế nào (GSP hay EVFTA), và mức thuế mặc định sẽ là mức thuế cơ sở theo chế độ MFN (12%).

Tuy vậy, mức ưu đãi thuế của EVFTA được đánh giá là vẫn chưa đủ hấp dẫn để doanh nghiệp chủ động chuyển nguồn cung nguyên vật liệu từ Trung Quốc về trong nước, theo đánh giá của Vinatex, do giá vải Trung Quốc hiện vẫn thấp hơn khoảng 30% so với giá vải nội địa, chưa kể thời gian cung ứng nhanh hơn (vải Trung Quốc có thể giao hàng trong vòng 10 ngày so với vải nội địa thường mất 40-60 ngày).

Những lợi thế này đến từ tính quy mô của ngành dệt nhuộm Trung Quốc - năng lực sản xuất của Trung Quốc là 80 tỷ mét vải mỗi năm, so với năng lực sản xuất của Việt Nam hiện đang là 2,5 tỷ mét vải, và tổng nhu cầu vải của Việt Nam khoảng 8 tỷ mét.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()