ECB nâng lãi suất và chống phân mảng thị trường nợ

Châu Âu phong cảnh hữu tình, con người lịch lãm xinh đẹp, với bề dày lịch sử, văn hoá và khoa học lừng lẫy đang bị “phân mảng” nặng nề không chỉ trong kinh tế mà cả địa chính trị. Phân mảng kinh tế giải quyết bằng công cụ tiền tệ tài khoá - tức bằng tiền- được, phân mảng chính trị giải quyết bằng cái gì mới đau đầu.

1. Cuối cùng NHTW Châu Âu (ECB) đã phải nâng lãi suất cơ bản (Euro Zone Deposit Facility Rate) lên 0,5% - gấp đôi mức kỳ vọng do chính ECB công bố trước đó và gây bất ngờ với giới phân tích: chỉ có 4/53 nhà phân tích của Bloomberg dự báo mức này còn lại dự báo 0,25% - để chống đỡ lạm phát đã lên 8,1%. Đây là lần đầu tiên trong vòng 11 năm qua ECB nâng lãi suất cơ bản và chấm dứt 8 năm sống với lãi suất âm.

Như tôi đã dự báo: ECB không có lựa chọn nào khác ngoài thắt chặt chính sách tiền tệ. Có khi còn hơi muộn là khác. Bão lạm phát thổi bay mọi tuyên truyền dân tuý:

Điều ấy cũng thể hiện lo ngại lạm phát nghiêm trọng và kéo dài chứ không phải ngắn hạn. Dự rằng ECB sẽ tăng thêm 0,75-1,25% từ nay đến cuối năm.

Ngay lập tức EUR lên giá trở lại và tăng 0,8% so USD.

2.

Việc thắt chặt chính sách tiền tệ và tăng lãi suất tạo rủi ro trên thị trường tiền tệ Eurozone: ECB nới lỏng tiền tệ quá lâu và phình bảng Tổng kết Tài sản quá lớn đe doạ thanh khoản hệ thống, thị trường Nợ sẽ bị ảnh hưởng khá nghiêm trọng. Với Eurozone vấn đề nghiêm trọng hơn bởi sự phức tạp của khu vực có chính sách tiền tệ chung nhưng chính sách tài khoá quy định đơn sơ và thiếu kỷ luật tuân thủ nên sức khoẻ kinh tế thành viên Eurozone quá khác nhau.

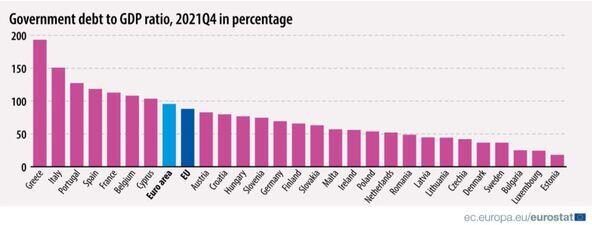

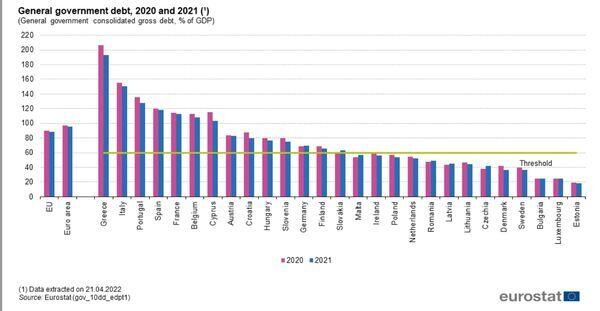

Châu Âu có 4 nền kinh tế rủi ro cao không mấy cải thiện mà còn xấu đi mấy năm qua do Covid gọi là nhóm PIGS (con heo) gồm Portugal, Italy, Greece và Spain (Bồ Đào Nha, Ý, Hy Lạp và Tây Ban Nha): nợ chính phủ và thâm hụt ngân sách đều cao vượt ngưỡng xa. Nhóm “con heo” gây rủi ro cho cả Eurozone.

Xin lỗi là tôi không định so các quốc gia ấy với “con heo” mà bọn tây nó viết tắt xong toàn gọi nhóm này như thế.

Tất nhiên Châu Âu cũng có những nền kinh tế “tử tế” khoẻ mạnh như Đức và Bắc Âu.

Điều đó dẫn đến Trái phiếu chính phủ (TPCP) của mấy ông “con heo” có lợi nhuận kỳ vọng (Yield) cao hơn hẳn nhóm “tử tế”. Chênh lệch Yield của TPCP Đức và Ý có lúc đến gần 3%. Yeild TPCP này định hướng cho lãi suất cấp tín dụng mỗi nước.

Sự khác biệt này làm giá cho vay của Eurozone quá khác nhau. Có những lúc khác nhau đến mức đe doạ làm vỡ thành từng mảng và vô hiệu hoá chính sách tiền tệ chung. Vấn đề này gọi là “Phân mảng” (Fragmentation) thị trường nợ Eurozone. Câu chuyện phân mảng này tồn tại đã lâu với khủng hoảng nợ Hy Lạp là ví dụ điển hình mà ECB không muốn bị lặp lại.

Để giải quyết, kèm tăng lãi suất, ECB đưa ra chương trình Transmission Protection Instrument (TPI): ECB sẽ mua các khoản nợ để bình ổn thị trường.

Mục tiêu chính của TPI là chống lại sự phân mảng nợ của Eurozone, chống sự tăng quá mạnh chi phí đi vay ở các nền kinh tế kém ổn định và có thể được sử dụng để chống lại các biến động thị trường bất hợp lý, thất thường đe dọa hiệu quả chính sách tiền tệ của ECB.

Cơ chế mua nợ TPI thế nào chưa được làm rõ. Cho đến nay chỉ được biết mấy điểu:

a. Khối lượng TPI dùng ở mỗi quốc gia sẽ do chính ECB quyết đinh tùy thuộc vào rủi ro ảnh hưởng đến chính sách tiền tệ chung của Eurozone. Một trong những thông số quan trọng là kỷ luật tài khóa: các quốc gia có mức nợ công cao khó có thể nhận được hỗ trợ vô điều kiện.

b. Không có ngưỡng tối đa, khả năng mua là không giới hạn.

c. Các khoản nợ chủ yếu TPI mua là trái phiếu chính phủ và tương đương và không loại trừ mua cả TP doanh nghiệp.

d. Tất cả các thành viên Eurozone đều có thể tham gia TPI, không chỉ các nền kinh tế yếu kém như nhóm “con heo”.

e. Việc sử dụng TPI không được gây mất cân đối kinh tế vĩ mô.

f. Chương trình sẽ chấm dứt nếu mục tiêu của nó đạt được hoặc nếu ECB xác định rằng lý do làm cho chi phí vay cao của một nền kinh tế nào đó mang tính cơ bản nội tại chứ không bởi tác động tâm lý hay biến động nhiễu loạn.

Khi thực hiện mua lại nợ rõ ràng ECB sẽ phải bán các tài sản khác từ bảng cân đối kế toán của mình để việc mua vào không thành bơm tiền ra thị trường gây lạm phát nặng nề hơn.

Nói chung TPI hiện mới chỉ ở ý tưởng và chưa rõ ràng cơ chế nên thị trường phản ứng rất dè dặt. Nguy cơ bị khiếu kiện khi mua nợ không nhỏ.

3.

Có khả năng khủng hoảng nợ ở Eurozone không?

Eurozone kết nạp thành viên mới với các điều kiện nới lỏng dần phục vụ mục tiêu chính trị hơn là kinh tế, mâu thuẫn văn hoá- chính trị, chủ nghĩa dân tuý, khác biệt chính sách tài khoá và kỷ luật lỏng lẻo, chính sách tiền tệ nới lỏng kéo dài, nỗi đau Covid chưa qua nay lại thêm vụ Nga-Ucraina làm lạm phát phi mã… đó là các yếu tố làm nguy cơ khủng hoảng nợ châu Âu tăng lên.

Ngược lại kinh nghiệm đối phó khủng hoảng nợ 10 năm trước, kinh nghiệm triển khai Pandemic Emergency Purchase Programme (PEPP) quản lý thanh khoản có thể áp dụng cho TPI, hệ thống ngân hàng đã khoẻ hơn sau GFC 2008. Hơn nữa năm 2021 một quỹ chung 800 tỷ euro đã được thành lập để hỗ trợ các quốc gia bị ảnh hưởng nặng nề nhất bởi đại dịch bằng các khoản tài trợ và vay vốn giá rẻ vẫn được duy trì như một công cụ tài khoá… là các yếu tố ngăn chặn khủng hoảng.

Với nhận định ấy có thể đánh giá trước mắt thuần từ góc nhìn kinh tế nguy cơ khủng hoảng nợ cục bộ quy mô nhỏ, thời gian ngắn có thể xảy ra nhưng kéo dài và cho toàn Eurozone là thấp.

Khả năng khủng hoảng địa chính trị kéo theo khủng hoảng kinh tế cao hơn.

Châu Âu phong cảnh hữu tình, con người lịch lãm xinh đẹp, với bề dày lịch sử, văn hoá và khoa học lừng lẫy đang bị “phân mảng” nặng nề không chỉ trong kinh tế mà cả địa chính trị. Phân mảng kinh tế giải quyết bằng công cụ tiền tệ tài khoá - tức bằng tiền- được, phân mảng chính trị giải quyết bằng cái gì mới đau đầu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()