ECB đối mặt với tình thế tiến thoái lưỡng nan

ECB sẽ bị áp lực để duy trì lập trường của mình khi dữ liệu xấu đi và suy thoái kinh tế toàn châu Âu bắt đầu. Rủi ro dòng vốn chảy ra ngoài gia tăng

ECB đang phải đối mặt với một tình thế tiến thoái lưỡng nan mà các ngân hàng trung ương EM thường gặp phải. Nhưng châu Âu không thể để tự mãn. Dòng vốn chảy ra là một rủi ro đáng kể khi đồng tiền của bạn bị tổn hại nghiêm trọng do sự phụ thuộc năng lượng cấp tính, như đồng euro hiện nay.

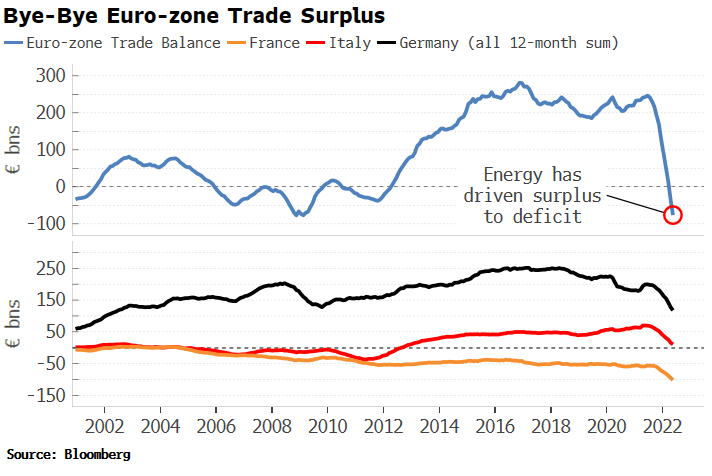

Thặng dư cán cân thanh toán từng là đáng gờm của châu Âu với phần còn lại của thế giới đang giảm đi nhanh chóng. Trong hầu hết những năm 2010, khu vực đồng euro có thặng dư thương mại lớn thứ hai thế giới, do Đức thúc đẩy. Nhưng giá năng lượng tăng mạnh đã làm xói mòn điều này với tốc độ chóng mặt, với tài khoản thương mại của khu vực hiện đang thâm hụt.

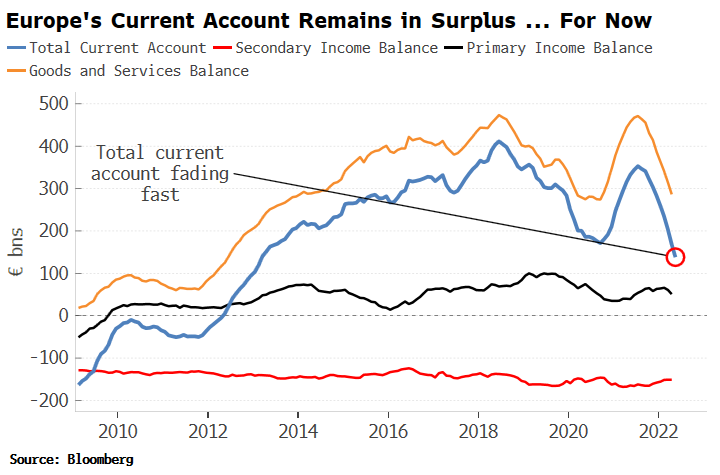

Dữ liệu khu vực đồng Euro cho tài khoản vãng lai cho tháng 5 đã được công bố hôm nay và nó xác nhận sự suy giảm nhanh chóng được nhìn thấy trong các số liệu thương mại kịp thời hơn. Tài khoản vãng lai, là tài khoản thương mại cộng với tài khoản thu nhập, hiện vẫn còn thặng dư (dựa trên tổng của 12 tháng). Nhưng tài khoản thu nhập (thu nhập chính + thu nhập phụ) cũng bị thâm hụt, vì vậy tài khoản vãng lai cũng sẽ sớm theo.

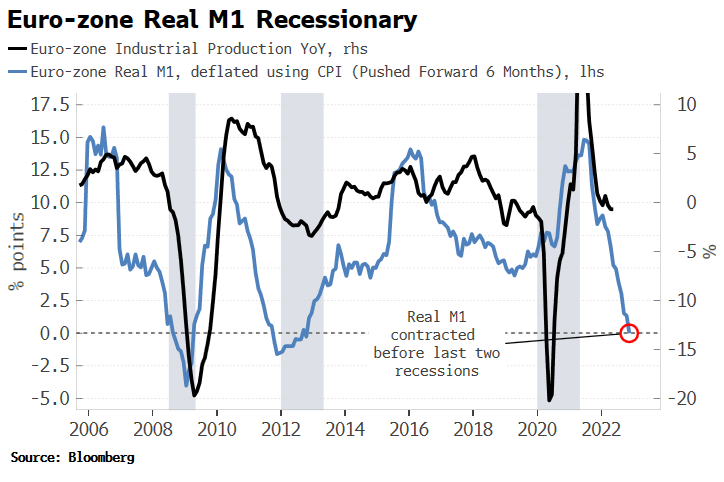

Đây sẽ là vấn đề đủ lớn, nhưng châu Âu cũng đang phải đối mặt với suy thoái. Một trong những dấu hiệu tốt nhất của suy thoái ở châu Âu là M1 thực. Tăng trưởng thực M1 đã giảm nhanh chóng trước hai cuộc suy thoái khu vực đồng euro gần đây nhất. Trong năm qua, M1 thực đã bị sập và hiện đang ký hợp đồng hàng năm.

Điều này đặt ECB vào tình trạng ràng buộc. Thặng dư tài khoản vãng lai của khu vực đồng euro là một trụ cột hỗ trợ tự nhiên cho đồng euro. Giờ đây, hỗ trợ này đã bị loại bỏ, ECB có thể sẽ buộc phải tăng lãi suất nhiều hơn mức nếu không, làm trầm trọng thêm tình trạng suy thoái.

Cuộc khủng hoảng EM chính quy là cuộc khủng hoảng tài chính châu Á vào cuối những năm 1990. Lãi suất ngắn hạn đã phải được nâng lên cao hơn để ngăn chặn dòng vốn tiếp tục bay, mặc dù các nền kinh tế trong nước đang quỳ gối. Ví dụ, Indonesia đã tăng lãi suất ngắn hạn lên hơn 80%. Nhưng vô ích, vốn tiếp tục thoát ra khỏi nền kinh tế, tiền tệ sụp đổ, và tài khoản vãng lai trở nên thặng dư - nhưng với lý do không lành mạnh là sự sụt giảm trong nhập khẩu.

Tất nhiên, một điểm khác biệt chính là đồng euro không được chốt giá như đồng Rupiah, Baht và Ringgit vào những năm 1990. Nhưng đồng euro rõ ràng không được hưởng lợi từ sự xói mòn ngấm ngầm của sự thống trị của đồng đô la (như Barry Eichengreen và những người khác đã nhấn mạnh trong một bài báo gần đây của IMF ). Đồng euro với tư cách là một phần của dự trữ quốc tế đã không thay đổi trong những năm gần đây ngay cả khi tỷ trọng của đồng đô la giảm, với sự thu hút của các đồng tiền dự trữ phi truyền thống.

Rủi ro về dòng vốn chảy ra sẽ khiến ECB trở nên áp lực khi đối mặt với dữ liệu kinh tế yếu kém, với lãi suất ngắn hạn có xu hướng cao hơn trong khi cán cân thanh toán mong manh.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()