+84

+84 Nhận OTP

Theo tính toán sơ bộ của tư vấn, tổng mức đầu tư của dự án đường sắt tốc độ cao Bắc-Nam khoảng 1.344.459 tỷ đồng (58,71 tỷ USD).

Đây là con số được tư vấn đưa ra trong báo cáo nghiên cứu tiền khả thi dự án đường sắt tốc độ cao Bắc-Nam.

Trong đó: Chi phí giải phóng mặt bằng là51.071 tỷ đồng (2,23 tỷ USD); Chi phí xây dựng + thiết bị 992.631 tỷ đồng (43,35 tỷ USD); Chi phí quản lý, tư vấn & chi phí khác : 99.263 tỷ đồng (4,36 tỷ USD); Dự phòng phí :192.447 tỷ đồng (8,40 tỷ USD); Lãi vay và phí trong thời gian xây dựng : 9.048 tỷ đồng (0,4 tỷ USD).

Giá trị tổng mức đầu tư 58,71 tỷ USD nói trên cho tuyến đường sắt tốc độ cao, không bao gồm việc đầu tư nâng cấp tuyến đường sắt hiện hữu vì đó là chương trình báo cáo riêng và Quốc hội đã thông qua chủ trương cho phép sử dụng nguồn vốn dự phòng của Kế hoạch đầu tư công trung hạn giai đoạn 2016-2020 cho các dự án đường sắt và các dự án đường bộ quan trọng, cấp bách, trong đó bao gồm 04 dự án trong lĩnh vực đường sắt nhằm bước đầu nâng cấp tuyến đường sắt hiện hữu từ nay tới 2021.

Theo kinh nghiệm đầu tư đường sắt tốc độ cao tại một số quốc gia trên thế giới, có 3 hình thức huy động vốn đầu tư cho dự án đường sắt tốc độ cao:

1. Phương án 1: Sử dụng toàn bộ vốn đầu tư Nhà nước từ nguồn trong nước.

Đánh giá trên góc độ GDP

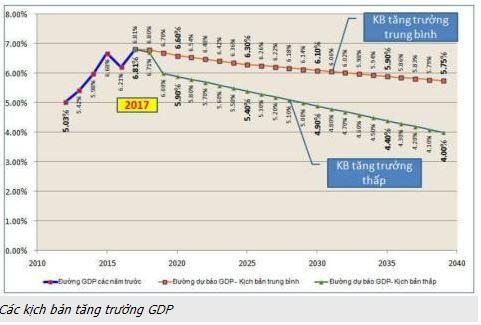

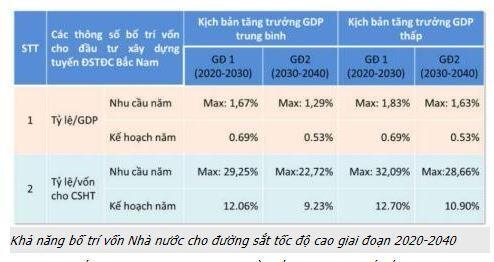

Trên cơ sở tham khảo số liệu dự báo mức độ tăng trưởng GDP của Việt Nam trong giai đoạn tới 2025 của các tổ chức như Diễn đàn kinh tế thế giới, Ngân hàng thế giới, Tổ tư vấn của Thủ tướng, đồng thời ước tính các mức tăng GDP theo hướng tiếp tục chậm dần ở các năm sau 2025 theo kịch bản trung bình và thấp như sau:

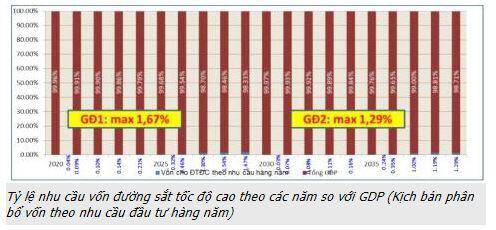

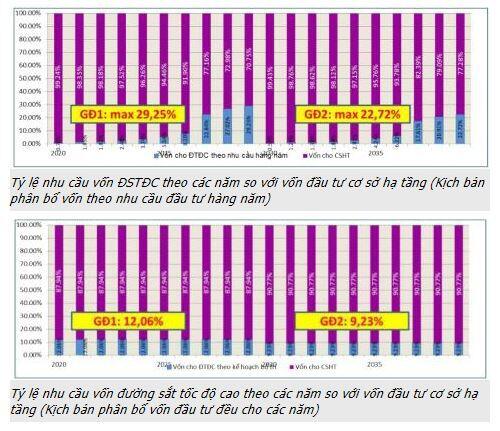

Từ kịch bản tăng trưởng GDP nêu trên cho thấy nhu cầu vốn đầu tư cho đường sắt tốc độ cao tại năm lớn nhất của GĐ 1 (2021-2030) chỉ chiếm khoảng 1,67% GDP và năm lớn nhất của GĐ 2 (2031-2040) chiếm khoảng 1,29% GDP.

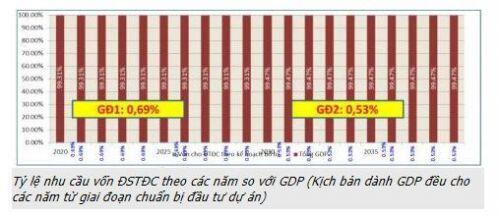

Theo phương án này, nhu cầu vốn cho đường sắt tốc độ cao sẽ tập trung vào một số năm cuối của mỗi giai đoạn, do đó có thể gây khó khăn trong việc cân đối bố trí vốn. Trên cơ sở đó, Tư vấn đưa ra một kịch bản nữa nhằm khắc phục vấn đề trên. Theo đó, Chính phủ sẽ tiết kiệm nguồn để dành vốn đầu tư cho đường sắt tốc độ cao ngay từ sớm (kịch bản phân bổ vốn đầu tư đều cho các năm) thì dự kiến mỗi năm cần dành khoảng 0,69% GDP cho giai đoạn 1 và 0,53% GDP cho giai đoạn 2 sẽ đủ để đáp ứng nhu cầu vốn cho dự án đường sắt tốc độ cao.

Đánh giá trên góc độ vốn đầu tư cho CSHT hàng năm

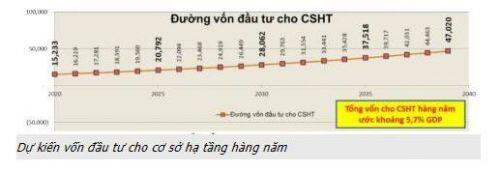

Hiện Chính phủ đang dành khoảng 5,7% GDP cho đầu tư phát triển hạ tầng cơ sở của đất nước (phù hợp với mức trung bình của các quốc gia trên thế giới). Nếu cơ bản giữ mức tỉ lệ đầu tư như vậy thì có thể phân tích tổng vốn đầu tư cho hạ tầng cho từng năm như sau:

Như vậy với kịch bản phân bổ vốn hàng năm của đường sắt tốc độ cao như trình bày ở trên thì sẽ chiếm tỉ phần so với vốn đầu tư cơ sở hạ tầng hàng năm của quốc gia như sau:

Với các kịch bản phân tích như trên, từ các kết quả dự báo, phân tích sự phát triển kinh tế Việt Nam giai đoạn 2018 - 2040 có thể nhận thấy: Với mức tăng trưởng kinh tế như dự báo cho các giai đoạn: Khoảng 6,8% - 6,3% cho giai đoạn 2018-2030; 6,1% - 5,9% cho giai đoạn 2031-2040; Và nếu mỗi năm Việt Nam giữ mức đầu tư cho phát triển hạ tầng cơ sở theo mức phân bổ dự kiến 5,7% GDP thì có thể tập trung phân bổ vốn để đầu tư cho đường sắt tốc độ cao ở mức dành trung bình khoảng 12,06% cho giai đoạn 2020-2030 và chỉ khoảng 9,23% cho giai đoạn 2030-2040 trên tổng số vốn đầu tư cho phát triển Hạ tầng cơ sở ở Việt Nam và chiếm tỉ lệ khoảng 0,53%-0,69% tính trên tổng thu nhập GDP.

Tổng hợp kết quả tính toán ứng với 2 kịch bản tăng trưởng GDP nêu trên cho thấy kết quả nhu cầu vốn đầu tư cho đường sắt tốc độ cao so với GDP và so với vốn cho cơ sở hạ tầng các giai đoạn được tổng hợp như bảng sau:

Trên cơ sở kết quả tương quan giữa nhu cầu vốn cho đường sắt tốc độ cao qua các năm và năng lực của nền kinh tế (GDP) cũng như trên phần vốn đầu tư cơ sở hạ tầng hàng năm của Quốc gia cho thấy với mức hàng năm dành lớn nhất 1,83% GDP trong kịch bản tăng trưởng thấp cho việc đầu tư đường sắt tốc độ cao cũng hoàn toàn khả thi đối với tiềm lực của nền kinh tế Việt Nam trong các thời kỳ.

2. Phương án 2: Sử dụng toàn bộ vốn Nhà nước từ nguồn vay ODA hoặc vay ưu đãi từ các tổ chức tài chính.

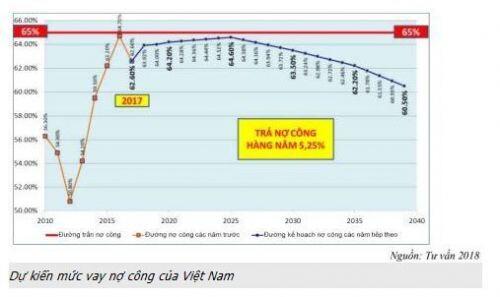

Dự kiến mức nợ công của Việt Nam trong tương lai

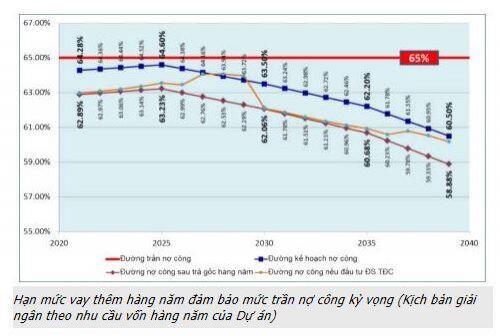

Trong phương án này, mức trần nợ công của Việt Nam sẽ là cơ sở quan trọng nhất để phân tích đánh giá tính khả thi của phương án. Tư vấn đã tiến hành thống kê nợ công của Việt Nam giai đoạn 2010-2017 và phân tích dự kiến nợ công có thể có xu hướng tăng trong giai đoạn 2018 – 2030 do nhu cầu đầu tư phát triển mạnh hạ tầng cơ sở và giảm dần cho giai đoạn 2030 – 2050 do mức dự kiến chi trả đảm bảo đủ trả nợ và một phần gốc dư nợ. Kết quả được tổng hợp trong hình sau:

Kết quả dự kiến nêu trên trong những năm tới 2020 mặc dù có cao hơn so với dự

báo của Trung tâm thông tin và Dự báo Kinh tế xã hội thuộc Bộ KHĐT đưa ra tháng 8/2018 (2018: 63,92%; 2019: 63,46%; 2020: 62,58%) nhưng nguyên tắc vẫn phải đảm bảo không vượt ngưỡng 65% theo quy định của Quốc Hội. Cần lưu ý mặc dù tỷ lệ nợ công giảm nhưng do quy mô GDP của nền kinh tế ngày một lớn hơn nên giá trị cho phép vay nợ vẫn tăng lên.

Kế hoạch trả nợ công

Căn cứ theo các Quyết định về kế hoạch vay, trả nợ của Chính phủ hàng năm, trong giai đoạn từ 2014 tới 2017, mức dành để chi trả nợ công trung bình ở khoảng 5,25% GDP. Tư vấn dựa theo mức chi trả này để tính mức chi trả cho các giai đoạn tương ứng với tăng trưởng GDP. Kết quả như bảng sau:

Điều này đảm bảo cho việc Chính phủ có thể tiếp tục huy động vốn nợ công cho đầu tư phát triển mà vẫn đảm bảo không vượt ngưỡng nợ công theo nghị quyết của Quốc hội.

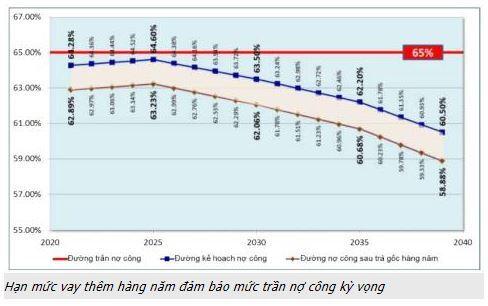

Với giả thiết Chính phủ sẽ dành ra khoảng 5,25% GDP hàng năm để trả nợ công như nêu trên, Tư vấn tính toán hạn mức có thể vay thêm hàng năm của Việt Nam đảm bảo ngưỡng trần nợ công như kỳ vọng trong hình dưới đây.

Theo hình trên, khoảng không giữa đường kế hoạch nợ công và đường nợ công sau trả gốc hàng năm chính là hạn mức có thể vay thêm hàng năm mà vẫn đảm bảo ngưỡng trần nợ công như kỳ vọng. Trên cơ sở đó, Tư vấn xem xét với nhu cầu vốn đầu tư hàng năm của Dự án để đánh giá mức độ bố trí vốn vay của Chính phủ cho dự án. Kết quả được thể hiện trong hình sau:

Như vậy tại một số năm cuối của các giai đoạn đầu tư mức trần nợ công có xu hướng vượt mức so với ngưỡng kỳ vọng, mặc dù vẫn nằm trong ngưỡng khống chế của Quốc hội (65%).

Với kế hoạch huy động vốn cho đầu tư phát triển nhưng không vượt mức khống chế trần nợ công theo Nghị quyết của Quốc hội thì cũng có thể dành một phần từ các khoản vay của Chính phủ đề đầu tư theo từng giai đoạn cho đường sắt tốc độ cao (mức từ 12% - 17%) từ nguồn vay hàng năm của Chính phủ cho giai đoạn 2020-2030 và khoảng (12% - 13%) cho giai đoạn 2030-2040. Điều đó cho thấy tính khả thi của việc đầu tư bằng việc sử dụng vốn đầu tư Dự án từ nợ công (vay ODA).

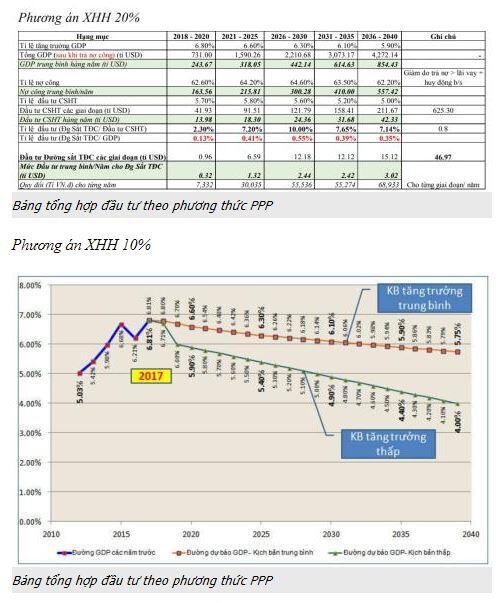

3. Phương án 3: Sử dụng vốn Nhà nước kết hợp với vốn tư nhân (PPP)

Theo kinh nghiệm của các nước, nếu đầu tư theo hình thức PPP thì phần đầu tư cho thiết bị và một số chi phí quản lý vận hành khai thác sẽ do khối tư nhân đảm nhiệm vào khoảng 10% -20% tổng mức đầu tư (6-12 tỉ USD). Theo phương án này thì nhà nước sẽ chỉ phải đầu tư 80tổng mức đầu tư cho đường sắt tốc độ cao (52-47 tỉ USD) và chỉ chiếm khoảng 7%-10% vốn đầu tư cho cơ sở hạ tầng giai đoạn 2020-2030 và khoảng 7%-7,6% cho giai đoạn 2030-2040. Nếu tính trên GDP mức đầu tư cho đường sắt tốc độ cao chỉ chiếm tỉ lệ khoảng 0,4%-0,55% cho giai đoạn 2020-2030 và chỉ khoảng 0,35%-0,4% cho giai đoạn 2030-2040.

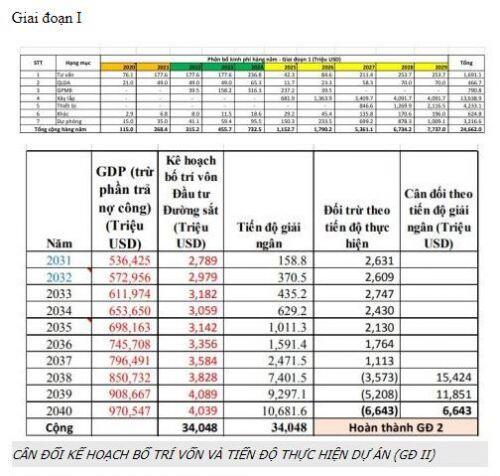

Về kế hoạch giải ngân thực hiện dự kiến

Giai đoạn I

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận