DTD: Quỹ đất lớn nhiều tiềm năng, định giá còn hấp dẫn

Công ty được thành lập vào năm 2001 với ngành nghề ban đầu là xây dựng dân dụng, san lấp mặt bằng và xây dựng hạ tầng. Năm 2006, Thành Đạt chuyển đổi sang hình thức cổ phần với vốn điều lệ 120 tỷ và niêm yết trên HNX vào 2017.

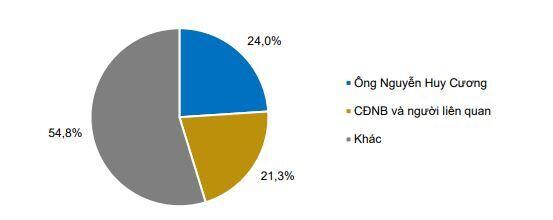

Đến hiện tại, vốn điều lệ của Công ty tăng lên 307 tỷ. Hoạt động của DTD có thay đổi khi mở rộng sang đầu tư hạ tầng khu công nghiệp, khu đô thị, và dịch vụ lưu trú công nhân. Trong đó, DTD gia tăng sở hữu tại CTCP Đầu tư và phát triển KCN Đồng Văn III (CTCP Đồng Văn III) củng cố thêm vị thế, và mở ra nhiều cơ hội phát triển cho DTD ở Hà Nam từ năm 2019. Cơ cấu cổ đông chính thức hiện tại.

Hoạt động cho thuê KCN gia tăng từ 2019 khi nâng sở hữu tên 65% ở CTCP Đồng Văn III.

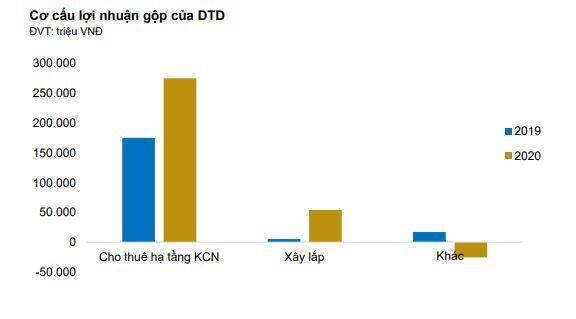

Hoạt động của DTD trước 2019 chưa nhiều nổi bật do doanh thu chủ yếu từ mảng xây lắp. Từ năm 2019, DTD mua thêm phần vốn ở công ty Đồng Văn III để tăng sở hữu từ dưới 51% lên 65%, chủ đầu tư KCN Đồng Văn 3, qua đấu giá vốn góp của tỉnh Hà Nam. Điều này giúp doanh thu 2019-2020 gia tăng đáng kể khi CTCP Đồng Văn III thay đổi hạch toán từ từng năm sang 1 lần. Thêm vào đó, triển vọng dài hạn thêm hấp dẫn khi giai đoạn 2 dự án KCN Đồng Văn 3 bắt đầu triển khai.

Bên cạnh khu công nghiệp, DTD với lợi thế là doanh nghiệp có vị thế ở Hà Nam. Công ty còn nhiều hướng phát triển như khu đô thị, dự án BOT, và đảm nhận công trình xây lắp ở tỉnh… Năm 2021, các dự án khác sẽ bắt đầu triển khai sau giai đoạn đền bù là KDT Thành Đạt (8,7ha); dự án BT Hòa Mạc (đổi quỹ đất 35ha dự án Văn Xá – Chợ Lương); dự án khu nhà ở - dịch vụ công nhân 3,4ha. Các dự án này sẽ tạo doanh thu cho DTD giai đoạn 2022-2024.

Quy mô vốn nhỏ nhưng sở hữu quỹ đất có giá trị

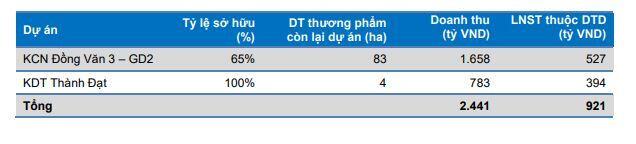

Với việc mua gia tăng tỷ lệ sở hữu tại Công ty Đồng Văn 3, DTD sở hữu quỹ đất sạch đã đền bù của giai đoạn 2 dự án KCN Đồng Văn 3. Cùng với quỹ đất phát triển đô thị và nhà ở công nhân, quỹ đất của DTD nếu so với quy mô doanh nghiệp là hấp dẫn. Điểm quan trọng, các quỹ đất này đã hoàn tất đền bù nên sẽ đóng góp lớn vào lợi nhuận 2021-2024. Chi tiết các dự án trọng điểm:

Triển vọng KCN Đồng Văn 3 tích tích cực khi nhu cầu từ NDT vẫn rất lớn.

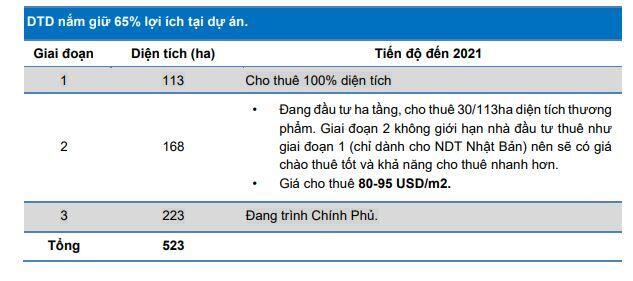

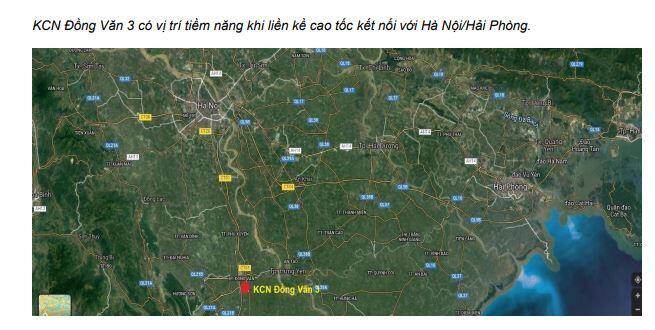

Dự án KCN Đồng Văn 3 ở Duy Tiên, Hà Nam được quy hoạch là khu công nghiệp hỗ trợ với ngành nghề chính như lắp ráp điện tử, điện máy, vật liệu phụ trợ…Dự án có vị trí gần nút giao lên cao tốc Ninh Bình – Hà Nội gồm 3 giai đoạn. Giai đoạn 1 quy mô 131ha cho thuê từ 2017 có tỷ lệ lấp đầy đạt gần 100% sau 3 năm. Giai đoạn 2 với quy mô 168ha đã hoàn tất giải phóng mặt bằng, đã cho thuê 30ha trong 2020. Công ty sẽ tập trung đầu tư chỉnh chu hạ tầng để cho thuê diện tích còn lại với giá dự kiến 85-95 USD/m2. BVSC ước tính doanh thu tiềm năng từ giai đoạn 2 là 1.700 – 2.000 tỷ sẽ ghi nhận 2021-2024.

Dự án Khu dân cư sẽ mở ra thêm cơ hội phát triển mới trong dài hạn.

Tỉnh Hà Nam nói chung và thành phố Phủ Lý nói riêng vẫn còn nhiều dư địa để phát triển. Xét về vị trí, khoảng cách Hà Nam về Hà Nội tương đương các tỉnh Bắc Ninh, Hưng Yên, Hải Phòng. Tuy nhiên, tính đô thị hóa của Hà Nam vẫn chậm hơn so với các tỉnh lân cận. Do đó, Hà Nam đang nỗ lực để phát triển kinh tế tỉnh, mức độ đô thị hóa qua các dự án khu công nghiệp, dự án BT để thay đổi hạ tầng, đấu giá quỹ đất để phát triển đô thị. Điều này bước đầu ghi nhận kết quả khả quan khi thành phố Phủ Lý ngày càng hoàn thiện tốt về hạ tầng với dự án BV Bạch Mai 2, BV Việt Đức, River Silk City, Lam Hạ City. Với định hướng trên, tiềm năng bất động sản dân cư ở Hà Nam là vẫn còn nhiều dư địa.

DTD có hai dự án dân cư là KDT Thành Đạt và dự án BT Hòa Mạc (đổi 35ha đất dự án Văn Xá – Chợ Lương). Trong đó, dự án KDT Thành Đạt theo kế hoạch ban bồi thường tỉnh Hà Nam sẽ hoàn tất trong 2021. Công ty sẽ triển khai đầu tư hạ tầng vào năm 2022. Dự án có vị trí tương đối tốt khi liền kề dự án BV Bạch Mai 2, BV Việt Đức, và nút giao Liêm Tuyền, Phủ Lý. Giá bán đất nền dự án lân cận khoảng 20-25 triệu/m2. Với giá thận trọng là 20tr/m2, dự án KDT Thành Đạt mang lại 770 – 790 tỷ doanh thu trong 2022-2024. Đối với dự án BT Hòa Mạc, công tác mặt bằng đang triển khai nên BVSC chưa xác định doanh thu ở dự án này.

Tổng LNST dự án hiện hữu ước khoảng 900-950 tỷ cho 2021-2024.

Căn cứ trên tiến độ hai dự án KCN Đồng Văn 3 – GD2 và KDT Thành Đạt, chúng tôi cho rằng lợi nhuận 2021-2024 sẽ được đảm bào, và có nhiều cơ hội để tăng trưởng cao. Chi tiết doanh thu, lợi nhuận như sau:

Quy mô lợi nhuận từ hai dự án theo ước tính gấp 8 lần so với kết quả 2020 (LNST – MI là 115 tỷ). Với thời gian ghi nhận giả định 2021-2024, nguồn lợi nhuận này mang đến kết quả tăng trưởng cao cho DTD. Ngoài ra, trong trường hợp tiến độ dự án kéo dài hơn ước tính, DTD vẫn có nguồn thu khác bù đắp như dự án nhà ở dịch vụ công nhân 3,4ha; dự án Văn Xá-Chợ Lương, dự án mới phát triển khác.

Tình hình tài chính tốt với tiền mặt dồi dào giảm áp lực sử dụng nợ vay

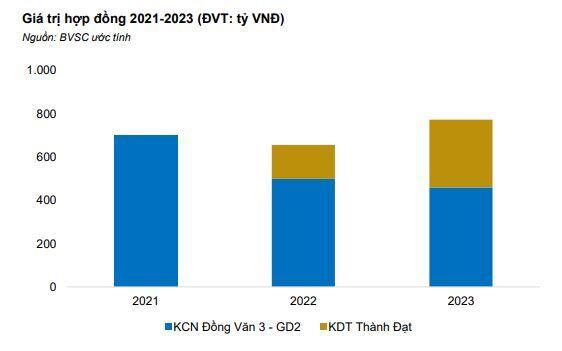

Với kết quả cho thuê tốt quỹ đất KCN Đồng Văn 3-GD1, công ty có lượng tiền mặt tính đến 30.6.2021 là 281 tỷ, chiếm 13,2% tổng tài sản. Tổng dư nợ vay tính đến 30.6.2021 là 95 tỷ, chiếm 4,39% là rất thấp. Với nguồn lực hiện hữu, công ty có sự chủ động trong triển khai đầu tư các dự án trọng điểm, hoặc nếu sử dụng vốn vay ngân hàng thì lãi suất sẽ rất hấp dẫn. Tuy nhiên, chúng tôi cho rằng áp lực sử dụng vốn vay để đầu tư trong 2021-2023 là không lớn khi tiến độ thu tiền từ cho thuê hạ tầng, lẫn khu dân cư chỉ trong 6-12 tháng. Với giả định thận trọng, dự án KDT Thành Đạt sẽ kinh doanh trong 2022-2024 (thị trường duy trì ổn định và doanh nghiệp đẩy mạnh bán hàng thì dự án sẽ rút ngắn hơn 2022-2023). BVSC ước tính giá trị hợp đồng của DTD từ 2021-2023 như sau:

Với giá trị hợp đồng duy trì mức cao trong 3 năm tới, tình hình tài chính, mà cụ thể là nguồn tiền mặt, của DTD sẽ gia tăng mạnh. Nguồn tiền này là động lực giúp Công ty duy trì phát triển khi vẫn còn nhiều dự án đang và chuẩn bị triển khai. Các dự án mới quy mô lớn và tiềm năng có thể kể đến là KCN Đồng Văn 3 – GD3 (223ha); KDT Văn Xá- Chợ Lương (35ha); khu nhà ở dịch vụ công nhân (3,4ha). Ngoài ra, với lịch sử hoạt động gần 20 năm với thị trường chủ yếu Hà Nam, công ty còn nhiều cơ hội cùng với sự phát triển nhanh của tỉnh.

Kết quả kinh doanh 2021 tăng trưởng 18% yoy

Với nền lợi nhuận tăng trưởng cao trong 2020 & tình hình dịch Covid-19 trong quý 3, chúng tôi nghĩ rằng kết quả kinh doanh năm 2021 sẽ chậm lại đôi chút. Đây là điều cần thiết vì công ty muốn tập trung đầu tư hạ tầng chỉnh chu cho quỹ đất ở KCN Đồng Văn 3-GD2 nhằm giúp giá chào thuê tốt hơn. Do đó, công ty sẽ không áp lực cho thuê nhiều trong 2021. Từ cơ sở đó, BVS ước tính doanh thu năm 2021 là 719 tỷ, giảm nhẹ 3%. Biên lợi nhuận gộp chung đạt 50,3%. Lợi nhuận ròng sau thuế trừ thiểu số là 136 tỷ, tăng 18% yoy, tương đương EPS là 4.525 đồng/cp.

Lợi nhuận sau thuế 2021 duy trì tăng trưởng do đóng góp từ doanh thu khu công nghiệp. Chúng tôi ước tính diện tích ghi nhận từ GD2 khoảng 35ha, với giá chào thuê trung bình giữa HD ký 2020 và 2021 là 70-75USD/m2 (khoảng 20ha ký MOU trong 2020). Doanh thu ước tính là 563 tỷ, tăng 2,7% yoy. Tuy nhiên, biên lợi nhuận gộp là 60,4%, cao hơn mức 50% của 2020. Nguyên nhân, doanh thu KCN 2020 bao gồm doanh thu cho thuê từ giai đoạn trước 2019 của GD1 được chuyển sang ghi nhận 1 lần. Giá cho thuê bình quân sẽ thấp hơn so với trung bình 2020-2021.

Doanh thu tăng trưởng nhẹ nhưng biên lãi gộp cải thiện, chi phí duy trì ổn định nên lợi nhuận trước thuế ghi nhận là 290 tỷ, tăng 28% yoy. LNST – MI dự báo 136 tỷ, tăng 18% yoy. Triển vọng 2022, chúng tôi cho rằng kết quả kinh doanh sẽ tiếp tục khả quan khi i) giá chào thuê đang gia tăng ii) thêm đóng góp từ KDT Thành Đạt. Chúng tôi sẽ có dự phóng kết quả 2022 khi thông tin về triển khai dự án KDT Thành Đạt cụ thể hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()