ĐSTĐC Bắc-Nam: Câu hỏi về tính khả thi phương án tài chính

Chuyên gia tài chính - TS Vũ Đình Ánh trao đổi về vấn đề tài chính của dự án đường sắt tốc độ cao (ĐSTĐC) Bắc-Nam trong báo cáo tư vấn.

Trình bày tham luận tại diễn đàn "Đường sắt tốc độ cao Bắc-Nam, những vấn đề đặt ra" do Liên hiệp các Hội Khoa học và Kỹ thuật Việt Nam tổ chức, TS Vũ Đình Ánh khẳng định, xây dựng đường sắt tốc độ cao trên trục Bắc-Nam là dự án quy mô lớn lên đến hàng chục tỷ USD và có tác động đến mọi mặt đời sống kinh tế - xã hội của Việt Nam trong vài thập kỷ tới.

Chính vì vậy, mỗi quyết định liên quan tới dự án này đều quan trọng, thiết yếu, ảnh hưởng sâu rộng đối với sự nghiệp phát triển kinh tế - xã hội của đất nước, của nhân dân.

Theo đó, mỗi nội dung dự án cần được nghiên cứu kỹ lưỡng, thảo luận nghiêm túc, cân nhắc thận trọng trước khi quyết định.

Căn cứ vào Báo cáo nghiên cứu tiền khả thi dự án đường sắt tốc độ cao trên trục Bắc - Nam do TEDI – TRICC – TEDIS thực hiện, TS Vũ Đình Ánh đã nêu một số ý kiến đóng góp và trao đổi về vấn đề tài chính của dự án nêu trong báo cáo.

Thứ nhất, về dự toán tổng mức đầu tư của dự án (Chương 9) trong phần căn cứ lập tổng mức đầu tư có nêu đầy đủ các văn bản quy phạm pháp luật có liên quan song do báo cáo được thực hiện từ 2 năm trước nên một số quy định và căn cứ đã lạc hậu so với thực tế nên cần cập nhật và điều chỉnh cho phù hợp hơn.

Chẳng hạn căn cứ vào giá xăng dầu do Petrolimex công bố ngày 7/6/2018, định mức dự toán xây dựng tại Quyết định số 1172/QĐ-BXD ngày 26/12/2011, lương tối thiểu vùng 3 là 2.154 ngàn đồng/tháng và giá nhân công theo Thông tư số 05/2016/TT-BXD của Bộ Xây dựng ngày 10/3/2016, giá điện theo Quyết định số 4495/QĐ-BCT ngày 30/11/2017 của Bộ Công thương, tỷ giá hối đoái từ tháng 10/2018 là 22.726 VND/USD, thuế GTGT từ văn bản năm 2015 và thuế nhập khẩu qui định từ năm 2007...

Thứ hai, trong nội dung sơ bộ tổng mức đầu tư (mục 9.3 Chương 9) đã khái toán đầy đủ các chi phí cho hạ tầng, thiết bị, thuế, giải phóng mặt bằng, quản lý và tư vấn, lãi và phí, dự phòng đồng thời khái toán tổng mức đầu tư giai đoạn 1 cho đoạn Hà Nội – Vinh và Nha Trang – TP.HCM là khoảng 24,7 tỷ USD cũng như giai đoạn 2 cho đoạn Vinh – Nha Trang xấp xỉ 34 tỷ USD đưa tổng mức đầu tư dự án lên hơn 58,7 tỷ USD, tương đương 1,33 triệu tỷ đồng (khoảng 24,4%GDP năm 2018).

Tuy nhiên, một mặt tổng mức đầu tư dự án cần cập nhật các biến số đã thay đổi sau 2 năm và thậm chí cần bổ sung thêm kịch bản khác khi nhiều biến số chủ yếu có thể thay đổi lớn trong thời gian thực hiện dự án mà khoản dự phòng trượt giá tạm tính 0,48%/năm cho giai đoạn 1 và 0,25%/năm cho giai đoạn 2 (thời kỳ 2030-2040) có thể không phù hợp và thiếu thực tế.

Bên cạnh đó, tổng chi phí lãi vay và phí cam kết chỉ có 258 triệu USD (105 triệu USD cho giai đoạn 1) là dựa trên giả định tỷ lệ lãi vay trong quá trình xây dựng là 0,2%/năm, trong quá trình tư vấn là 0,01%/năm và phí cam kết là 0,1%/năm song Việt Nam đã trở thành nước có thu nhập trung bình từ 2011 và dự tính thành nước có thu nhập trung bình cao vào 2030 nên điều kiện vay ưu đãi sẽ có những thay đổi lớn cần được đưa vào tính toán tổng mức đầu tư của dự án.

Tương tự như vậy, chi phí giải phóng mặt bằng (gần 45 ngàn tỷ đồng) cần tính toán thêm phương án thay đổi chính sách đền bù giải phóng mặt bằng, nhất là trong giai đoạn 2 của dự án sau năm 2030 với kinh phí GPMB dự kiến khoảng 23,4 ngàn tỷ đồng, chiếm trên 50% tổng kinh phí GPMB trong tổng mức đầu tư dự án.

Thứ ba, tổng mức đầu tư của dự án theo Báo cáo này là cao nhất, cao hơn so với tổng mức đầu tư 56 tỷ USD theo tính toán của VJC năm 2010, thậm chí cao gấp đôi so với tổng mức đầu tư dự án do Bộ KH&ĐT đưa ra cuối năm 2019 đầu năm 2020 nên cần có bổ sung giải trình nguyên nhân của sự khác biệt quá lớn về tổng mức đầu tư này.

Thứ tư, báo cáo nêu và phân tích 3 phương án huy động gần 60 tỷ USD vốn đầu tư cho dự án gồm toàn bộ từ NSNN, toàn bộ từ vay vốn ODA và kết hợp vốn Nhà nước với vốn tư nhân theo hình thức PPP từ kinh nghiệm Pháp, Đức, Trung Quốc (PA1), Ấn Độ (PA2), Nhật Bản và Đài Loan (PA3) song đánh giá tính khả thi của cả 3 phương án đều chưa thuyết phục do dựa trên căn cứ dự báo GDP, khả năng bố trí vốn đầu tư từ NSNN, huy động vốn ODA, giới hạn nợ công và khả năng huy động vốn đầu tư tư nhân chưa hợp lý và thiếu thực tế.

Thứ năm, căn cứ quan trọng nhất tính toán khả năng huy động vốn dự án là tốc độ tăng GDP. Đến lượt nó, báo cáo dự báo của WEF, WB và tổ tư vấn của Thủ tướng từ năm 2018 là rất thiếu chính xác và không thực tế.

Năm 2018-2019 đều có tốc độ tăng trưởng trên 7% (cao hơn dự báo) song 2020 dự báo chỉ tăng trưởng khoảng 2-3% do tác động của dịch bệnh và triển vọng tăng trưởng giai đoạn 2021-2025 đến nay vẫn rất bất định mặc dù Chiến lược phát triển kinh tế - xã hội đến 2030 đặt mục tiêu GDP tăng bình quân 7%/năm (cao hơn nhiều so với cả 2 kịch bản tăng trưởng thấp và trung bình nêu trong báo cáo).

Hơn nữa, thực tế cho thấy chỉ duy nhất giai đoạn 1991-1995 Việt Nam có tốc độ tăng trưởng cao hơn mục tiêu (đạt 8,2%/năm) còn lại suốt từ 1996 đến nay đều không đạt mục tiêu tăng trưởng của Kế hoạch 5 năm và Chiến lược phát triển kinh tế - xã hội 1991-2000 và 2001-2020. Theo đó, báo cáo cần cập nhật các dự báo đồng thời bổ sung các kịch bản nhằm bảo đảm tính chủ động trong các phương án bố trí vốn cho siêu dự án này.

Thứ sáu, báo cáo cho rằng hoàn toàn có thể huy động 0,69%GDP/năm cho giai đoạn 1 và 0,53%GDP/năm cho giai đoạn 2 đồng thời năm cao nhất huy động tới 1,67%GDP trong giai đoạn 1 và 1,29%GDP trong giai đoạn 2 cho dự án mà chưa căn cứ vào thực tế diễn biến đầu tư thời kỳ trước cũng như nhu cầu vốn đầu tư cho các dự án cũng không kém phần quan trọng khác như dựa án đường cao tốc Bắc – Nam, ... hay sự thay đổi về quản lý vốn đầu tư theo kế hoạch đầu tư công trung hạn. Thực trạng NSNN thời gian qua và xu hướng chi NSNN nói chung, chi ĐTPT từ NSNN và từ nguồn vay nợ của Nhà nước nói riêng cho thấy cả 3 phương án huy động vốn trong báo cáo dự án đều khó khả thi (vốn đầu tư Nhà nước chiếm 80-100% tổng vốn đầu tư của dự án).

Chi đầu tư phát triển giai đoạn 2006-2010 chiếm khoảng 20-30% tổng chi NSNN và cũng luôn vượt dự toán hàng năm từ 5% (2007) đến 19,8% (2008) và tới 59,54% (2009) rồi xuống 19,5% năm 2010 với lý do tăng chi để kích thích tăng trưởng kinh tế đối phó tác động khủng hoảng kinh tế toàn cầu. Tình trạng chi ĐTPT vượt dự toán diễn ra liên tục ngoại trừ năm 2018 lại không đạt dự toán.

Rủi ro trả nợ gốc tăng cao khi từ năm 2017 quy mô khoản chi này tăng gấp khoảng 2,5 lần so với bình quân mấy năm trước đó, lên đến gần 200 ngàn tỷ đồng năm 2018-2019 và hơn 245 ngàn tỷ đồng trong dự toán 2020 trong khi chi trả nợ lãi cũng tăng liên tục từ gần 30 ngàn tỷ đồng năm 2011 lên gần 87 ngàn tỷ đồng năm 2016 và xấp xỉ 99 ngàn tỷ đồng năm 2017 lên tới trên 100 ngàn tỷ đồng từ năm 2018.

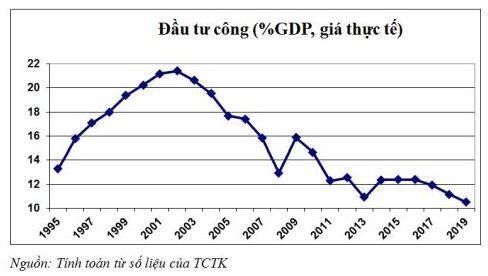

Thực tế, tỷ trọng đầu tư của khu vực kinh tế nhà nước trong tổng vốn đầu tư toàn xã hội đã giảm xuống dưới 40% từ năm 2007 đến 2012 song lại quay về mức trên dưới 40% năm 2012-2013 trước khi giảm liên tục xuống mức thấp nhất là 31% vào năm 2019. Tỷ trọng của đầu tư công cao trong tổng vốn đầu tư toàn xã hội (giá thực tế ) biến động rất mạnh trong giai đoạn 1995-2012 với mức thấp nhất là 1/3 vào năm 2008 do thắt chặt chính sách tài khoá để chống lạm phát và mức cao nhất tới 50-60% suốt những năm 1996-2005 nhằm kích thích tăng trưởng kinh tế vượt qua khủng hoảng tài chính khu vực 1997-1998.

Từ 2007, đầu tư công tương đối ổn định ở mức trên dưới 40% tổng vốn đầu tư toàn xã hội bất chấp chủ trương thắt chặt chi tiêu công kiềm chế lạm phát năm 2010-2011 và cả năm 2012-2014 hay tăng trưởng cao năm 2007. Qui mô đầu tư công tăng chậm hẳn lại trong giai đoạn 2012-2014, thậm chí chỉ còn tăng trên dưới 1% giai đoạn 2018-2019 (giá so sánh 2010).

Quy mô đầu tư công liên tục tăng cao ở cả 3 bộ phận cấu thành đầu tư công. So với GDP (giá thực tế), đầu tư công bắt đầu tăng vọt từ năm 1996 lên đến đỉnh cao trên dưới 20% GDP giai đoạn 1999-2006 rồi giảm xuống dưới 18% GDP từ 2007. Đặc biệt, trùng với 2 năm 2008 và 2011 có lạm phát cao gần 20% thì tỷ trọng đầu tư công đột ngột giảm xuống mức thấp tương đương năm 1995 là dưới 14% GDP theo giá thực tế. Do khó khăn về kinh tế và NSNN nên qui mô đầu tư công năm 2013 rơi xuống mức thấp kỷ lục dưới 11% GDP trước khi phục hồi lên mức 12,36% GDP năm 2014 rồi lại xuống dưới 11% GDP năm 2019.

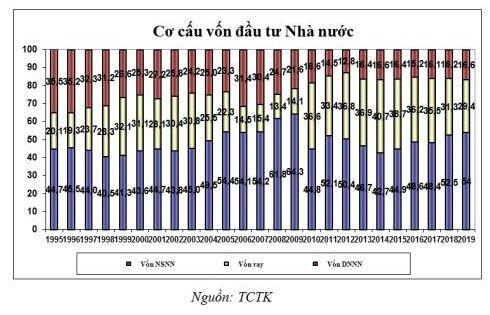

Trong suốt giai đoạn 1995-2012, tỷ trọng vốn đầu tư từ NSNN trong tổng vốn đầu tư công liên tục chiếm tỷ trọng lớn nhất với trên 40%. Đặc biệt, những năm 2005-2009 và 2011-2012 và 2018-2019, tỷ trọng vốn đầu tư từ NSNN chiếm tới trên 50%, thậm chí trên 60% tổng vốn đầu tư công chứng tỏ nỗ lực rất lớn trong tăng đầu tư công nói chung và đầu tư từ NSNN nói riêng. Đầu tư công còn trông cậy vào vốn vay tới trên dưới 30% giai đoạn 1998-2003 và đột ngột lên đến kỷ lục 36,6% năm 2010 và tới 42,5% năm 2014 trong khi tỷ trọng vốn đầu tư của DNNN lại có xu hướng giảm liên tục suốt thời kỳ 1995-2005 trước khi đột ngột tăng vọt lên trên 30% vào 2006-2007 rồi lại giảm xuống mức dưới 20% kể từ năm 2010, thậm chí xuống gần 10% năm 2012 và 2014.

Để duy trì tỷ lệ đầu tư cao từ NSNN trong đầu tư công, Việt Nam thường xuyên dành khoảng 25% tổng chi NSNN cho đầu tư phát triển và khoảng 15% cho trả nợ trong khi chi thường xuyên duy trì khoảng 60% tổng chi cân đối NSNN. Tuy nhiên, tỷ trọng chi đầu tư phát triển trong tổng chi NSNN đã giảm mạnh xuống dưới 20% từ năm 2004 và xuống dưới 10% từ năm 2010 do phải ưu tiên chi thường xuyên và chi trả nợ.

Như vậy, chi NSNN của Việt Nam đã và đang ở mức rất cao nên mặc dù thu NSNN tăng mạnh nhưng thâm hụt NSNN không giảm, thậm chí còn tăng cao. Các khoản chi đầu tư phát triển từ NSNN có giai đoạn chiếm tới ¼ tổng chi NSNN song vẫn chưa đáp ứng được nhu cầu chi đầu tư trong bối cảnh tổng mức đầu tư toàn xã hội tăng mạnh nên Chính phủ vừa phải vay nợ để bù đắp thâm hụt NSNN vừa vay nợ để đầu tư phát triển cơ sở hạ tầng khiến cho nợ công tăng cao đột biến trong giai đoạn 2006-2015. Muốn cân đối NSNN, giảm thâm hụt NSNN và giảm nợ công thì không thể tiếp tục tăng thu NSNN mà chỉ có thể giảm chi NSNN, nhất là giảm chi đầu tư phát triển từ nguồn NSNN và đầu tư xây dựng cơ sở hạ tầng của Nhà nước. Hơn nữa, kỷ luật chi NSNN cần được củng cố để chấm dứt tình trạng chi vượt quá cao so với dự toán trong khi dự toán NSNN đã có khoản chi dự phòng và dự trữ tài chính.

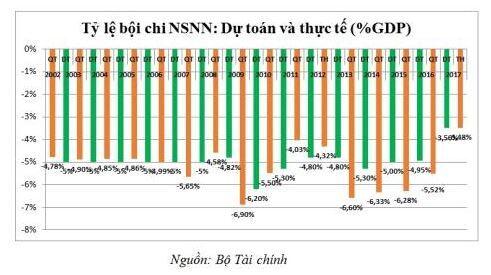

Thứ bảy, tình trạng thâm hụt NSNN vừa gây khó khăn cho khả năng dành vốn đầu tư cho dự án vừa ảnh hưởng tiêu cực tới khả năng vay nợ của dự án chưa kể nguồn vốn ODA được dự báo sẽ rất hạn hẹp trong những năm tới. Hơn nữa, mục tiêu đến 2030 sẽ giảm thâm hụt NSNN xuống dưới ngưỡng 3%GDP thay cho ngưỡng 4%GDP đến năm 2020.

Thâm hụt NSNN giai đoạn 2006-2019 đã tăng mạnh cả về số tuyệt đối và tỷ lệ trên GDP so với giai đoạn trước. Hiện nay, Việt Nam vẫn sử dụng hai khái niệm bội chi NS là Bội chi theo tiêu chuẩn quốc tế và Bội chi theo tiêu chuẩn Việt Nam gồm bội chi theo chuẩn quốc tế cộng thêm phần chi trả nợ gốc. Nếu theo chuẩn quốc tế thì thâm hụt NSNN đã tăng vọt từ dưới 10 ngàn tỷ năm 2006 lên hơn gấp đôi vào năm 2007 và hơn 8 lần vào năm 2009, đạt tới hơn 200 ngàn tỷ đồng vào năm 2019, theo đó, thâm hụt NSNN đã tăng từ 0,9% GDP năm 2006 lên 4,51% GDP năm 2009 và giảm xuống còn 3,03% GDP năm 2010 rồi lại tăng lên 3,36% GDP năm 2019.

Hiện tượng này cho thấy xu hướng gia tăng thâm hụt NSNN đã xuất hiện trước khi có khủng hoảng kinh tế toàn cầu và khủng hoảng chỉ làm cho thâm hụt NSNN thêm nặng nề hơn. Hơn nữa, thâm hụt NSNN năm 2009 tăng tới 44,1% so với dự toán do yếu tố tác động khủng hoảng đã không được tính đến khi xây dựng dự toán. Thâm hụt NSNN trong các năm còn lại trong giai đoạn 2006-2019 cơ bản theo đúng dự toán, thậm chí còn thấp hơn dự toán mặc dù thu chi NSNN đều vượt dự toán như đã nêu ở phần trên chứng tỏ kỳ vọng nới lỏng chính sách tài khoá thông qua tăng thâm hụt NSNN còn cao hơn khi thực hiện.

Để bù đắp bội chi Việt Nam buộc phải vay trong nước và vay nước ngoài. Do phần lớn số nợ vay được sử dụng vào những mục đích không sinh lợi nên toàn bộ số chi trả nợ gốc phải trông vào phát hành nợ mới, đặc biệt là vay trong nước và NSNN Việt Nam đang đứng trước “vòng xoáy” nợ nần với quy mô nợ Chính phủ ngày càng lớn. Số phát hành vay trong nước năm 2009 vượt dự toán tới 24,15% và vay nước ngoài vượt tới 71,1% dự toán do cần nguồn lực tài chính đối phó khủng hoảng. Ngược lại, năm 2010 do khó khăn huy động trong nước nên vay trong nước giảm gần 17% so dự toán trong khi vay ngoài nước lại tăng tới 47,6% để bù đắp lại.

Giai đoạn 2006-2019 khác các giai đoạn trước khi nguồn bù đắp thâm hụt NSNN dựa chủ yếu vào vay trong nước với tỷ trọng chiếm từ 2/3 đến trên 4/5, ít nhất là trong dự toán NSNN, theo đó, biến động của lạm phát sẽ quan trọng hơn so với biến động của tỷ giá hối đoái đối với nghĩa vụ trả nợ. Tuy nhiên, trong thực tế thì năm 2006 và 2008 cơ cấu vay nợ bù đắp bội chi lại đảo ngược so với dự toán theo chuẩn quốc tế trong khi theo chuẩn Việt Nam vẫn cơ bản phù hợp dự toán chứng tỏ phần vay để bù đắp khoản thâm hụt mới phải dựa vào vay nước ngoài trong khi vay trong nước chủ yếu để thanh toán các khoản nợ cũ .

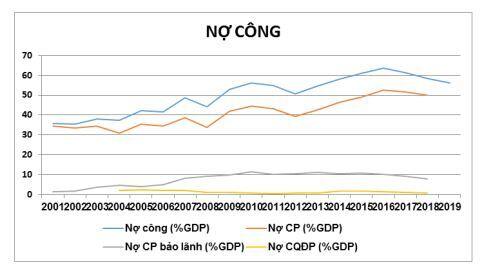

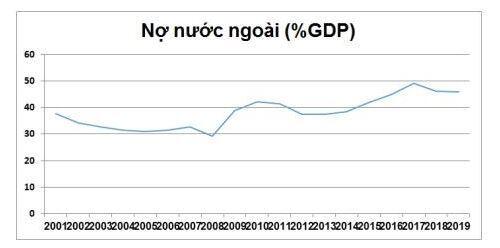

Thứ tám, nợ công và nợ nước ngoài tăng cao khiến cho việc vay nợ thêm, kể cả vay ưu đãi cho dự án vấp phải ngưỡng đảm bảo an toàn nợ công, nợ Chính phủ và nợ nước ngoài.

Theo Bộ Tài chính, nợ công đang tăng nhanh, từ 56,3% GDP năm 2010 lên đến đỉnh cao nhất là 63,7% GDP vào năm 2016, các năm sau đó giảm dần cho đến năm 2019 còn 56,1% GDP. Nợ nước ngoài chủ yếu là vay ưu đãi, thời hạn vay bình quân 20 năm với lãi suất khoảng 1,6%/năm song do nợ trong nước chủ yếu qua phát hành trái phiếu Chính phủ kỳ hạn ngắn, lãi suất cao nên áp lực và nghĩa vụ trả nợ trực tiếp của Chính phủ tăng nhanh trong ngắn hạn.

Ngày 07/11/2014, Việt Nam lại phát hành 1 tỷ USD trái phiếu Chính phủ kỳ hạn 10 năm ra thị trường vốn quốc tế với mức lãi suất 4,8%/năm để đảo nợ các khoản trái phiếu Chính phủ đã phát hành trước đây (năm 2005 và năm 2010) với lãi suất bình quân 6,8%/năm. Theo Bộ Tài chính, trong cơ cấu nợ công có đến 50% là nợ nước ngoài, vay ODA, lãi suất thấp, thời hạn trả nợ còn lại khoảng 14 – 15 năm. Còn lại khoảng 50% là nợ huy động trong nước và trái phiếu Chính phủ. Trong đó có khoảng 30% huy động trong nước có thời hạn trả nợ 1 - 3 năm. Từ cuối 2013 đã có bắt đầu cơ cấu bằng việc tăng tỷ lệ trái phiếu Chính phủ có thời hạn 5 – 10 năm.

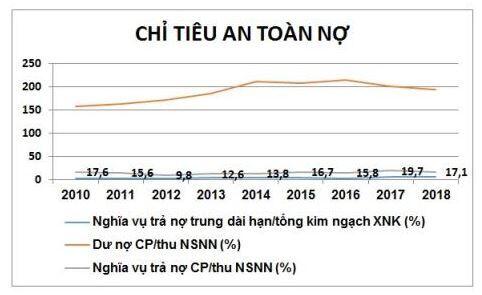

Ngày 27/7/2012 ban hành Quyết định số 958/QĐ- TTg của Thủ tướng Chính phủ về Chiến lược nợ công và nợ nước ngoài quốc gia giai đoạn 2011-2020 và tầm nhìn đến 2030. Theo đó, chỉ tiêu an toàn về nợ công và nợ nước ngoài là nợ công đến năm 2020 không quá 65% GDP, trong đó dư nợ Chính phủ không quá 55% GDP và nợ nước ngoài của quốc gia không quá 50% GDP; nghĩa vụ trả nợ trực tiếp Chính phủ (không kể cho vay lại) so với tổng thu NSNN hàng năm dưới 25% giá trị xuất khẩu hàng hóa và dịch vụ; tỷ lệ dự trữ ngoại hối nhà nước so với tổng dư nợ nước ngoài ngắn hạn hàng năm trên 200%. Nghị quyết 07/2016/NQ-TW qui định giới hạn an toàn cho phép đến 2030 là nợ công dưới 60% GDP, nợ Chính phủ dưới 50% GDP và nợ nước ngoài của quốc gia dưới 45% GDP.

Rõ ràng, dư nợ công tăng nhanh qua các năm, trong đó có nguyên nhân từ việc huy động và sử dụng vốn vay chưa hợp lý, phân bổ sử dụng vốn vay còn dàn trải và tập trung vào việc tăng quy mô mà chưa đề cao hiệu quả. Thêm vào đó, xu hướng dự án được Chính phủ bảo lãnh/cho vay lại gặp khó khăn trả nợ gia tăng, làm tăng nghĩa vụ nợ dự phòng của Chính phủ, đồng thời tiếp tục tạo ra tâm lý dựa dẫm vào sự bảo đảm của NSNN của các doanh nghiệp được bảo lãnh. Quỹ tích luỹ trả nợ phải ứng ra trả thay cho các dự án có xu hướng tăng lên trong các năm gần đây, năm 2010 là 1.676 tỷ đồng; năm 2011 là 2.437 tỷ đồng; năm 2012 là 2.588 tỷ đồng và năm 2013 là 3.072 tỷ đồng. Ngoài ra, hiện nay Việt Nam đã bước vào nhóm nước có thu nhập trung bình thấp, nên huy động vốn vay ODA đang có xu hướng giảm dần với thời hạn ngắn hơn, lãi suất cho vay tăng lên dẫn đến nghĩa vụ trả nợ công, nợ Chính phủ có xu hướng gia tăng.

Đến cuối năm 2019, kỳ hạn còn lại của danh mục nợ TPCP là 7,4 năm, cao hơn 1,4 năm so với năm 2016 đồng thời lãi suất phát hành bình quân giảm tương ứng từ 6,7% năm 2016 xuống 4,5% năm 2019.

Tóm lại, mặc dù đã được chuẩn bị công phu và nghiêm túc song vấn đề tài chính cho siêu dự án đường sắt tốc độ cao cần được tiếp tục bổ sung và hoàn chỉnh theo hướng cập nhật, thêm các kịch bản phù hợp với dự báo thay đổi các biến số trong mỗi phương án tài chính. Bên cạnh đó, mỗi phương án tài chính cần được xây dựng trên cơ sở cập nhật và phân tích đúng thực trạng cũng như xu hướng tăng trưởng kinh tế, chi NSNN, chi ĐTPT từ nguồn NSNN và nguồn vốn vay, khả năng vay nợ công và vay ODA, thâm hụt NSNN và nguồn bù đắp thâm hụt, ... nhằm tăng tính khả thi của mỗi phướng án tài chính nói riêng và của toàn bộ dự án nói chung.

Link Nguồn

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()