DPM: "Siêu phẩm" bất chấp COVID-19?

Xu hướng của DPM là uptrend dài hạn. Tuy nhiên, CP có khá nhiều kháng cự quanh vùng 15 – 15.5

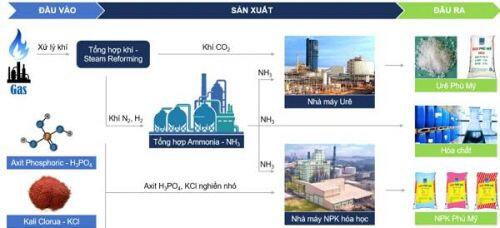

I. Tổng quan ngành phân bón.

Nguyên vật liệu chính là Than, Khí thiên nhiên, apatit và lưu huỳnh – kali.

Về sản xuất: phân ure , phân lân, phân phước hợp

Đặc điểm đầu tiên của ngành phân là đã bão hoà, tốc độ tiêu thụ sụt giảm nhanh

+ Cung cầu phân URE những năm nay đang đi ngang, chứng tỏ các DN đã cung ứng đủ, nên tăng trưởng nhỏ không đáng kể

+ Về NPK cũng tương tự, về như cầu có tăng trưởng tốt hơn nhưng cũng đã chững lại những năm nay.

Cạnh tranh lớn trong ngành

- Dự báo nhu cầu ngành phân bón VN tăng trưởng ở mức 1.6%. Vì phân bón phụ thuộc chủ yếu vào tiêu thụ lúa gạo TG ( lúa gạo tăng giá tốt sau dịch ~14%, tiêu thụ lúa các nước gia tăng, thời tiết thuận lợi,..)

- Có sự cạnh tranh giữ phân trong nước và lượng phân bón nhập lậu qua đường tiểu ngạch

II. Tổng quan doanh nghiệp

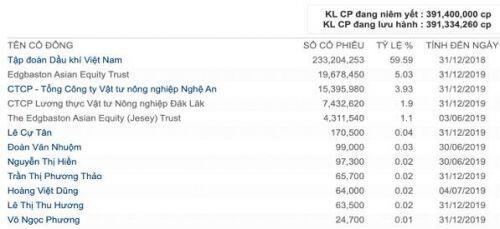

1. Cơ cấu cổ đông:

+ Hiện DPM được cổ đông lớn nhất là PVN nắm giữ đến 59% và đang có lộ trình thoái vốn xuống 51 và thậm chí 36% Câu chuyện riêng ở tương lai. Tỷ lệ sở hữu nước ngoài khoảng 20%

+ NĐT nước ngoài khá quan tâm đến CP này.

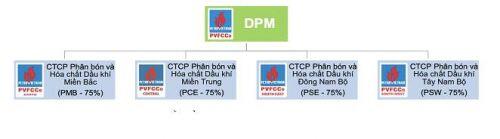

2. Cơ cấu tổ chức

3. Cổ tức 2020

Cổ tức năm 2019 được phê duyệt ở mức 12% bằng tiền, cao hơn so với kế hoạch ban đầu là 10%. Công ty đã tạm ứng cổ tức 5% vào tháng 5. Cổ tức năm 2020 được phê duyệt ở mức 10% bằng tiền.

II.Phân tích nhanh cơ cấu tài chính doanh nghiệp

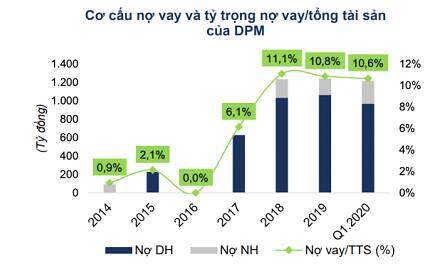

- Cơ cấu tài chính lành mạnh, đòn bẩy tài chính thấp và đang giảm mạnh trong 2 năm gần đây.

Sau dự án nhà máy NPK vào năm 2017, đến nay sau khi hoàn thành dự án, DPM đã tích trả nợ vay, tỷ trọng nợ vay/tổng tài sản chỉ cần 10.6% tại quý 1 của 2020, thấp hơn nhiều so với trung bình của các DN phân bón ~22%

- Khoản phải thu tích cực Khả năng chiếm dụng vốn thấp.

Kết luận:

Với cơ cấu tài chính lành mạnh, ít nợ vay và nhà máy đạm đã cơ bản khấu hao hết. Dự kiến năm 2020, DPM sẽ có tăng trưởng đột biến.

III. Phân tích hoạt động kinh doanh 2019 và kế hoạch 2020

1. Hoạt động kinh doanh 2019:

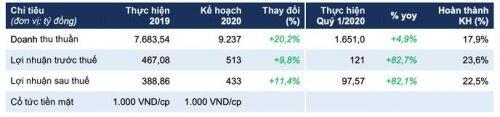

Trong 2019, kết quả HĐKD của DPM thể hiện sự thiếu ổn định do nhà máy mất nhiều thời gian để bảo trì . Cụ thể tăng trưởng Doanh Thu giảm 17,44% và tăng trưởng về LNST giảm 41%.

2. Hoạt động sản xuất kinh doanh nửa đầu năm và dự phóng 2020

SXKD nửa đầu năm 2020

DPM công bố KQKD sơ bộ 6 tháng đầu năm với doanh thu đạt 4 nghìn tỷ đồng (+15,3% YoY) và LNTT đạt 425 tỷ đồng (tang 317% so với cùng kỳ 2019). KQKD mạnh mẽ này đến từ:

+ Tăng trưởng sản lượng urê bán ra mạnh mẽ đạt 64,7% YoY

+ Chi phí khí đầu vào thấp nhờ giá dầu thấp đầu năm 2020 do ảnh hưởng của COVID 19.

+ Trong quý 1 tiêu thụ 267k tấn phân bón và hóa chất, và kế hoạch quý 2 tiêu thụ 355k tấn phân bón và hóa chất, nhưng thực tế trong tháng 4 đã là 149k tấn phân bón và hóa chất.

Ước tính : Quý 2 DPM sẽ tiêu thụ tối thiểu là 450k tấn phân bón và hóa chất.

Ngoài ra:

Công ty kỳ vọng có thể được bồi thường tổng số tiền bảo hiểm tối thiểu khoảng 200 tỷ đồng vào cuối năm 2020 do sự cố nhà máy vào 2019. Cụ thể, DPM sẽ nhận được bồi thường 40 tỷ đồng cho thiết bị và 172 tỷ đồng cho gián đoạn kinh doanh.

Dự phóng lợi nhuận 2020

Dựa trên kịch bản giá dầu duy trì ở mức thấp từ 35-40$/thùng và nhà máy DPM hoạt động thông suốt, không mất thời gian bảo trì trong năm 2020. Nhóm phân tích chúng tôi dự đoán:

- DPM đặt mục tiêu doanh thu đạt 9,2 nghìn tỷ đồng (+18 YoY )

- LNST đạt 850-900 tỷ đồng (Tăng ~ 150% so với năm 2019)

Rủi ro đầu tư:

- Tác động của thời tiết ảnh hưởng đến tiến độ sản xuất, tiêu thụ phân bón trong nước.

- Rủi ro cạnh tranh trong ngành. Đắc biệt là về dư cung của phân URE và NPK.

- Rủi ro mất vốn từ các công ty liên kết, đặc biệt là VNPOLY.

IV. ĐỊNH GIÁ VÀ KẾ HOẠCH TRADING

Từ những luận điểm trên, NVC TEAM đưa ra định giá và gợi ý kế hoạch trading CP cho nđt như sau :

Xu hướng của DPM là uptrend dài hạn. Tuy nhiên, CP có khá nhiều kháng cự quanh vùng 15 – 15.5

Mở mua: Từ vùng hỗ trợ 13.5 . Gia tăng khi vượt 15.5

Mục tiêu : 17.5 ( ngắn hạn) – 20 ( trung dài hạn)

Cutloss nếu mất : 12.5

|

Bài viết thể hiện quan điểm riêng của NVC Team, mọi thắc mắc hoặc NĐT cần tư vấn, xin vui lòng liên hệ hotline: 096.696.9653 (Ms. Kim Anh). Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()