DPM – VAT đầu vào được khấu trừ giúp gia tăng lợi nhuận 2025

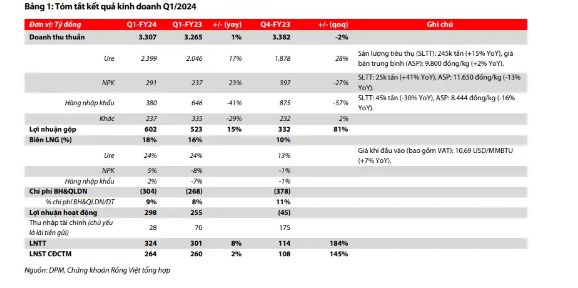

Q1/2024, doanh thu mảng Ure/ NPK tăng trưởng lần lượt 17% YoY/ 23% YoY, bù đắp cho sự sụt giảm doanh số từ hàng nhập khẩu (Kali), giúp doanh thu thuần đạt 3.307 tỷ đồng (+1% YoY). Nhờ chi phí nguyên vật liệu đầu vào hạ nhiệt, kinh doanh NPK và hàng nhập khẩu có lãi gộp (2% đến 5%), dẫn dắt biên lợi nhuận gộp tăng lên 18% so với 16% trong 2023. Tuy nhiên LNST cổ đông công ty mẹ (CĐCTM) 2024 tương đương năm ngoái, đạt 264 tỷ đồng, do chi phí BH&QLDN tăng thêm.

Cho Q2/2024 chúng tôi ước tính doanh thu và LNST lần lượt là 2.841 tỷ đồng (-23% YoY) và 276 tỷ đồng (+162% YoY). Lũy kế cả năm 2024, ước tính doanh thu 13.809 tỷ đồng (+2% YoY) với giả định giá bán và sản lượng Ure không đổi so với 2023, và LNST CĐCTM tăng 55% YoY lên 826 tỷ đồng nhờ mảng NPK và Kali có lãi gộp sau khi kinh doanh kém hiệu quả trong 2023. EPS tương ứng là 2.094 đồng.

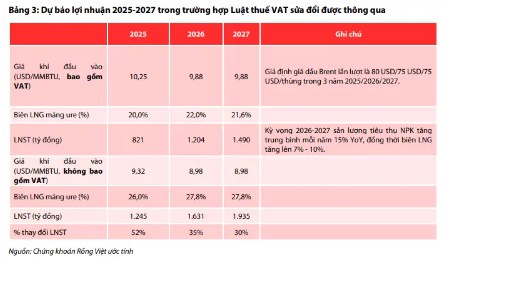

Giá cổ phiếu DPM đã tăng hơn 24% từ mức đáy trong tháng Tư, phần nhiều phản ánh kỳ vọng tích cực của NĐT về khả năng Luật thuế VAT sửa đổi sẽ được thông qua trong kỳ họp Quốc hội tháng Mười theo chiều hướng có lợi cho các doanh nghiệp. Theo ước tính của chúng tôi, nếu Luật thuế VAT được thông qua như kỳ vọng, LNST năm 2025 sẽ tăng hơn 50% so với kịch bản không thông qua (với giả định giá và sản lượng bán không đổi). Theo kịch bản này, giá hợp lý theo phương pháp dòng tiền (DCF) là 47.500 đồng/CP, so với giá trị hợp lý 38.500 đồng (theo DCF) ở kịch bản không thông qua.

Giá cổ phiếu DPM có độ nhạy cao với thông tin luật thuế VAT sửa đổi, trong khi đây không phải là yếu tố duy nhất ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Do vậy, chúng tôi cho rằng NĐT có thể kiên nhẫn chờ thêm những thông tin xác thực hơn về vấn đề Luật thuế VAT sửa đổi đang được Quốc hội thảo luận tại kỳ họp tháng Năm trước khi ra quyết định đầu tư ở cổ phiếu này.

Q1/2024: Mặc dù mảng Ure tăng trưởng tích cực, lợi nhuận đi ngang so với cùng kỳ năm trước

Đối với phân khúc Ure, sản lượng tiêu thụ trong Q1/2024 tăng 15% YoY giúp doanh thu tăng 17% YoY. Tuy nhiên biên lợi nhuận gộp (LNG) đạt 24%, không đổi so với Q1/2023, do giá khí đầu vào tăng 7% YoY. Giá bán NPK giảm thúc đẩy sản lượng tiêu thụ gia tăng 41% YoY, dẫn dắt 23% YoY tăng trưởng doanh thu NPK. Mảng Kali có hiệu quả kinh doanh kém hơn trong Q1/2024 với doanh thu sụt giảm đến 41% YoY. Mặc dù có doanh thu diễn biến ngược chiều nhau, nhờ giá nguyên vật liệu đầu vào hạ nhiệt, mảng NPK và Kali đều ghi nhận tỷ suất LNG lần lượt là 5% và 2%, trong khi 4 quý trước đó đều ghi nhận lỗ gộp.

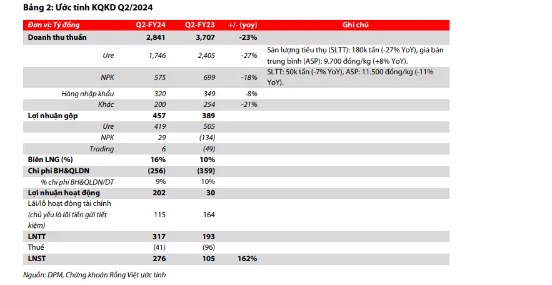

Dự phóng lợi nhuận Q2/2024 tăng trưởng nhờ sự phục hồi mảng NPK và Kali

Chúng tôi cho rằng thời tiết nắng nóng trong tháng 4-5 tác động tiêu cực lên sản lượng tiêu thụ Ure và NPK Q2/2024, dẫn đến tổng doanh thu giảm 23% YoY, đạt 2.841 tỷ đồng. Tuy nhiên nhờ chi phí nguyên vật liệu đầu vào hạ nhiệt, mảng NPK và Kali kỳ vọng phục hồi với biên lợi nhuận gộp dao động từ 2% - 5% so với mức lỗ gộp lần lượt là 19% và 14% trong Q2/2023. Nhờ đó biên LNG toàn công ty trong Q2/2024 tăng lên 16% so với 10% trong Q2/2023. Ngoài ra, với lượng tiền gửi cao, ước tính mang lại thêm cho đơn vị 115 tỷ đồng lãi từ hoạt động tài chính trong Q2/2024. Từ kết quả trên, LNST ước đạt 276 tỷ đồng (+162% YoY).

Mặc dù triển vọng lợi nhuận Q2/2024 khá tích cực nhưng nửa cuối năm thường rơi vào mùa thấp điểm tiêu thụ phân bón, đồng thời đơn vị có xu hướng hạch toán nhiều chi phí hoạt động hơn vào giai đoạn này. Do đó, cho năm 2024, chúng tôi dự phóng doanh thu và LNST cổ đông công ty mẹ lần lượt là 13.809 tỷ đồng (+2% YoY) và 826 tỷ đồng (+55% YoY). Kết quả kinh doanh Q1/2024 hoàn thành lần lượt 24% và 32% dự phóng doanh thu và lợi nhuận của chúng tôi.

Điều chỉnh tăng dự báo lợi nhuận 2025-2027 với kỳ vọng Luật thuế VAT sửa đổi được thông qua

Luật Thuế VAT sửa đổi đang được thảo luận tại kỳ họp Quốc Hội thứ 7 (từ 20/05/2024 đến 28/06/2024), và sẽ được biểu quyết để thông qua tại kỳ họp thứ 8 (tháng 10/2024). Một trong những điểm sửa đổi lần này là đưa phân bón vào danh mục chịu thuế VAT 5% (từ diện không chịu thuế). Sau khi tham vấn ý kiến từ các doanh nghiệp đầu ngành cũng như các chuyên gia trong ngành, chúng tôi kỳ vọng Luật Thuế VAT sửa đổi sẽ được thông qua, và có hiệu lực từ 1/1/2025. Khi VAT nguyên vật liệu đầu vào (70% - 75% là khí tự nhiên) được khấu trừ thay vì tính vào giá thành như hiện tại, lợi nhuận 2025 của DPM tăng thêm 58% so với dự phóng trước đây của chúng tôi.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()