Đồng USD suy yếu nhưng tại sao dòng tiền vẫn chảy về Mỹ ?

Lượng trái phiếu kho bạc nước ngoài nắm giữ đạt mức kỷ lục 9,49 nghìn tỷ USD, tỷ lệ tham gia đấu thầu gián tiếp trên 70%, Tether là đơn vị nắm giữ trái phiếu kho bạc lớn thứ 17, và việc UAE rời OPEC chỉ vài ngày sau khi có đề nghị hoán đổi lãi suất không phải là dấu hiệu của một đồng tiền dự trữ đang suy yếu. Chúng là dấu hiệu của một hệ thống tiền tệ đang tích cực mở rộng cơ sở hạ tầng của mình.

Luận điểm về sự sụp đổ của đồng đô la đã đạt được một thành tựu đáng kể trong bình luận tài chính: nó đã tồn tại suốt một thập kỷ dù liên tục sai lầm bằng cách làm mới khung thời gian thảm họa trong khi vẫn không xem xét lại khuôn khổ phân tích cơ bản của nó. Đồng tiền thay thế BRICS được cho là sẽ xuất hiện. Đồng đô la dầu mỏ được cho là sẽ sụp đổ. Trung Quốc được cho là sẽ bán tháo trái phiếu kho bạc. Vàng được cho là sẽ thay thế đô la làm tài sản dự trữ của thế giới. Không sự kiện nào trong số này xảy ra theo đúng lịch trình đã hứa, và mỗi lần lặp lại luận điểm này đều phản ứng với thất bại của mình không phải bằng cách đặt câu hỏi về khuôn khổ mà bằng cách thêm các chất xúc tác mới và dời hạn chót.

Những chất xúc tác mới nhất cung cấp nguồn nguyên liệu thô dồi dào bất thường: chiến tranh Iran, việc đóng cửa eo biển Hormuz, việc UAE rời OPEC, và cuộc thảo luận công khai của Bộ trưởng Tài chính Scott Bessent về các đường dây hoán đổi đô la với các quốc gia vùng Vịnh. Phiên bản bi quan về những sự kiện này khá mạch lạc nếu bạn chỉ đọc đến những tiêu đề chính. Iran đóng cửa eo biển. Các quốc gia vùng Vịnh đối mặt với căng thẳng thanh khoản. Washington đề nghị các đường dây hoán đổi khẩn cấp trong một nỗ lực tuyệt vọng nhằm ngăn chặn việc Bộ Tài chính bán phá giá. UAE rời OPEC, làm mất ổn định đồng đô la dầu mỏ.

Toàn bộ tập dữ liệu lại kể một câu chuyện khác, và nó kể câu chuyện đó với độ rõ nét đáng kinh ngạc.

Tổng số trái phiếu kho bạc Mỹ do nhà đầu tư nước ngoài nắm giữ đã đạt mức kỷ lục 9,49 nghìn tỷ đô la vào tháng 2 năm 2026, tăng 198 tỷ đô la chỉ trong một tháng và 587 tỷ đô la trong mười hai tháng trước đó. Tỷ lệ tham gia đấu thầu gián tiếp, thước đo gián tiếp cho nhu cầu nước ngoài, luôn duy trì ở mức trên 70% số lượng giá thầu được chấp nhận đối với các đợt phát hành chuẩn gần đây. Tỷ lệ giá thầu trên số lượng chào mua trong các cuộc đấu giá kỳ hạn 10 năm và 30 năm luôn ở mức trên 2,5. Hoa Kỳ đã in khoảng 2,5 nghìn tỷ đô la thâm hụt ngân sách trong năm qua, và các nhà đầu tư toàn cầu đã hấp thụ toàn bộ khoản thâm hụt này. Tether, đồng tiền ổn định lớn nhất thế giới, là đơn vị nắm giữ trái phiếu kho bạc Mỹ lớn thứ 17 trên toàn cầu, với tổng giá trị trái phiếu kho bạc trực tiếp và gián tiếp trị giá khoảng 141 tỷ đô la. Việc sử dụng đô la kỹ thuật số ở Mỹ Latinh đã đạt đến mức mà các token được neo giá bằng đô la chiếm 40% tổng số giao dịch mua tiền điện tử vào năm 2025, vượt qua thị phần của Bitcoin.

Đây không phải là dấu hiệu dữ liệu của một loại tiền tệ dự trữ đang suy yếu. Đây là dấu hiệu dữ liệu của một hệ thống tiền tệ đang phát triển, mở rộng cơ sở hạ tầng và, ở một số khía cạnh cụ thể, ngày càng mạnh mẽ hơn chứ không yếu đi.

Bộ Tài chính yêu cầu cung cấp dữ liệu chứng minh luận điểm về sự sụp đổ là không có cơ sở thực nghiệm.

Điểm khởi đầu cho bất kỳ đánh giá trung thực nào về sự thống trị của đồng đô la là dữ liệu dòng tiền, bởi vì dòng tiền là nơi mà sự tự tin hoặc mất tự tin thực sự thể hiện dưới dạng định lượng. Một nhà đầu tư hoặc ngân hàng trung ương thực sự đang giảm bớt rủi ro khi sử dụng đồng đô la sẽ bán trái phiếu kho bạc, giảm tham gia đấu giá và nắm giữ số tiền thu được trong các tài sản thay thế. Hành vi ngược lại, mua trái phiếu kho bạc với khối lượng kỷ lục, tăng cường tham gia đấu giá và tăng lượng nắm giữ trong thời kỳ căng thẳng địa chính trị, là dấu hiệu hành vi của sự tự tin chứ không phải sự suy giảm tự tin.

Báo cáo Vốn Quốc tế của Bộ Tài chính Hoa Kỳ, được công bố ngày 15 tháng 4 với dữ liệu tháng 2 năm 2026, là bức tranh toàn diện nhất về xu hướng này. Chỉ riêng trong tháng 2, cư dân nước ngoài đã mua 101 tỷ đô la chứng khoán dài hạn của Hoa Kỳ. Dòng vốn ròng vào lĩnh vực đầu tư quốc tế đạt tổng cộng 184,5 tỷ đô la trong tháng. Các nhà đầu tư nước ngoài đã bổ sung thêm 91,6 tỷ đô la vào lượng trái phiếu kho bạc nắm giữ của họ. Tổng sở hữu trái phiếu kho bạc Hoa Kỳ của nước ngoài đạt 9,49 nghìn tỷ đô la, một kỷ lục.

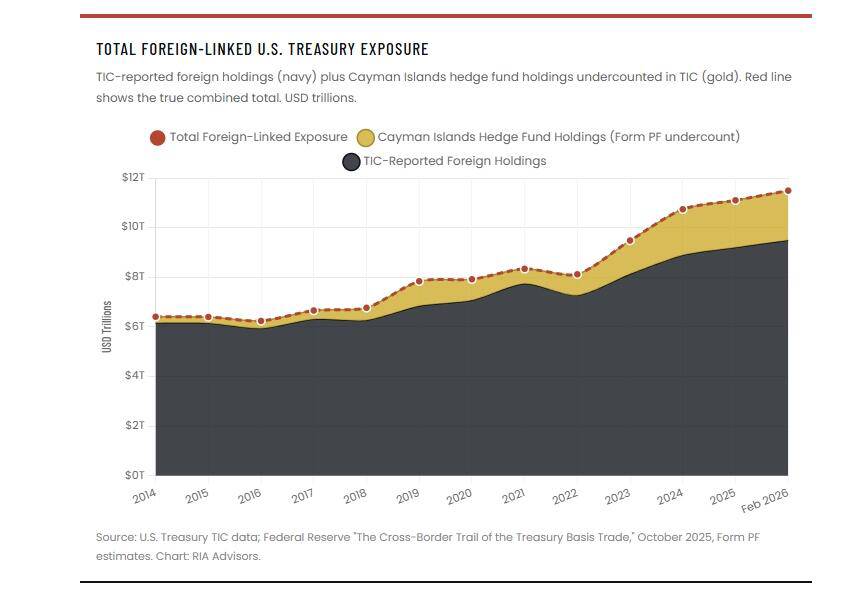

Con số 9,49 nghìn tỷ đô la thực chất đã đánh giá thấp thực tế. Cục Dự trữ Liên bang ước tính rằng có thêm 1,5 nghìn tỷ đô la nhu cầu nước ngoài trên thực tế chảy qua các quỹ đầu cơ có trụ sở tại Mỹ và các công cụ giao dịch chênh lệch giá tại Quần đảo Cayman, đưa mức độ rủi ro liên quan đến nước ngoài thực sự lên gần 11 nghìn tỷ đô la. Giao dịch chênh lệch giá, trong đó các nhà đầu tư sử dụng đòn bẩy để tận dụng chênh lệch giá nhỏ giữa trái phiếu kho bạc tiền mặt và hợp đồng tương lai, phụ thuộc vào tính thanh khoản ổn định của thị trường kho bạc và hoạt động như một hình thức cam kết vốn nước ngoài gián tiếp vào thị trường trái phiếu chính phủ Mỹ.

Dữ liệu ở cấp độ đấu giá cung cấp sự xác nhận chi tiết nhất về chất lượng nhu cầu. Tỷ lệ tham gia đấu thầu gián tiếp trên 70% có nghĩa là các nhà đầu tư quốc tế, những người tiếp cận các cuộc đấu giá trái phiếu kho bạc thông qua các đại lý chính thay vì trực tiếp, luôn cạnh tranh mạnh mẽ hơn các nhà thầu trong nước để giành lấy nguồn cung hiện có. Tỷ lệ giá chào mua/giá chào bán trên 2,5 có nghĩa là cứ mỗi đô la nguồn cung trái phiếu kho bạc có sẵn tại cuộc đấu giá, thì có 2,50 đô la nhu cầu được đưa ra. Đây không phải là các chỉ số của một thị trường mà người mua cần được khuyến khích tham gia. Đây là các chỉ số của một thị trường mà nhu cầu luôn vượt xa nguồn cung một cách nhất quán ở mức lợi suất hiện hành.

Nếu giả thuyết về sự sụp đổ thị trường chứng khoán là đúng, rằng các nhà đầu tư toàn cầu đang tháo chạy khỏi đồng đô la và trái phiếu kho bạc Mỹ, thì biểu hiện có thể quan sát được sẽ là các phiên đấu giá yếu kém, lợi suất giảm, phí kỳ hạn tăng do nguồn cung bị từ chối và tỷ lệ chào mua/chào bán thay đổi. Thực tế quan sát được lại hoàn toàn ngược lại trên mọi phương diện có thể đo lường được.

Sai lầm về phạm trù vàng đô la duy trì câu chuyện

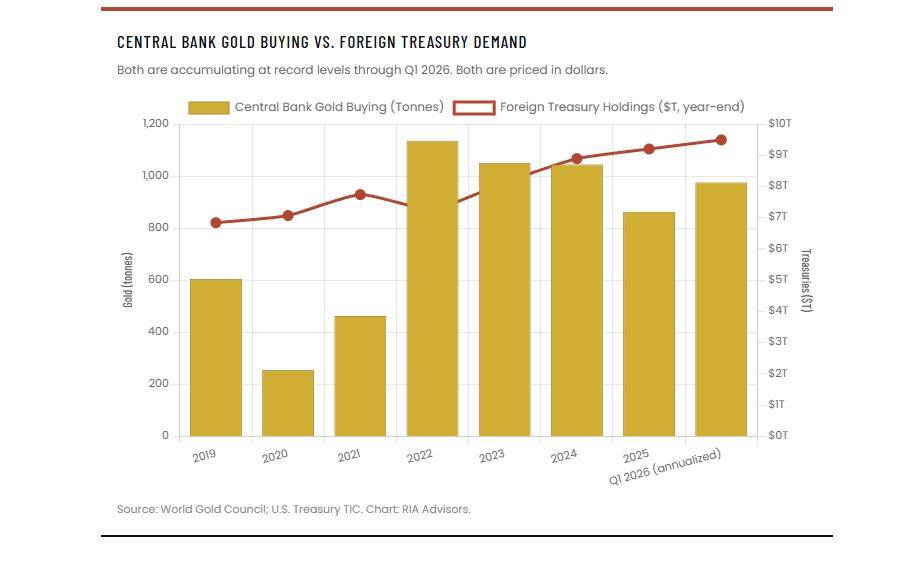

Sai lầm phân tích dai dẳng nhất trong khuôn khổ phi đô la hóa là việc coi tích lũy vàng của ngân hàng trung ương như bằng chứng cho thấy sự từ bỏ đô la. Sai lầm này đáng được xem xét trực tiếp, bởi vì nó biến dữ liệu xác thực và được ghi chép lại – các ngân hàng trung ương đang mua một lượng vàng đáng kể – thành một kết luận sai lầm mà khuôn khổ phân tích thực tế không ủng hộ.

Vàng được định giá bằng đô la. Giá vàng LBMA, chuẩn mực toàn cầu mà dựa vào đó lượng vàng dự trữ của mọi ngân hàng trung ương được đánh giá, được tính bằng đô la Mỹ trên mỗi ounce. Khi Ngân hàng Nhân dân Trung Quốc bổ sung năm tấn vàng vào dự trữ, giá trị của lượng vàng bổ sung đó được đo lường, báo cáo, kiểm toán và so sánh với đô la Mỹ. Khi lượng dự trữ đó cần được sử dụng để tạo thanh khoản, dù thông qua hoán đổi, mua lại hay bán trực tiếp, giá cả giao dịch sẽ chuyển sang đô la. Thị trường vàng và đô la không phải là hai hệ thống song song cạnh tranh nhau về vai trò tài sản dự trữ. Chúng là các thành phần của cùng một hệ thống, trong đó vàng đóng vai trò là một loại tài sản được định giá bằng đô la trong khuôn khổ dự trữ rộng lớn hơn được định giá bằng đô la.

Đây không phải là vấn đề kỹ thuật. Đây là thực tế cấu trúc quyết định việc tích lũy vàng thực sự có ý nghĩa gì đối với sự thống trị của đồng đô la. Một ngân hàng trung ương chuyển 5% dự trữ của mình từ trái phiếu kho bạc sang vàng không có nghĩa là họ đã thoát khỏi sự chi phối của đồng đô la. Họ chỉ đơn giản là tái cân bằng giữa hai loại tài sản được định giá bằng đô la. Đồng đô la vẫn là đơn vị tính toán, phương tiện thanh toán và giá tham chiếu cho cả hai vị thế.

Báo cáo Xu hướng Nhu cầu Vàng Quý 1 năm 2026 của Hội đồng Vàng Thế giới (WGC), được công bố ngày 29 tháng 4, cho thấy các ngân hàng trung ương đã mua ròng 244 tấn vàng trong quý 1 năm 2026, tăng 3% so với cùng kỳ năm ngoái, kéo dài 17 tháng liên tiếp mua ròng từ khu vực công. Tổng nhu cầu vàng vật chất trong quý 1 đạt 474 tấn, mức cao thứ hai trong lịch sử. WGC dự báo khoảng 850 tấn vàng được các ngân hàng trung ương mua trong cả năm 2026. Đây là những khối lượng đáng kể thể hiện ý định chiến lược thực sự. Tuy nhiên, chúng không phải là bằng chứng về việc từ bỏ đồng đô la. Chúng là bằng chứng về sự đa dạng hóa trong hệ thống của các quốc gia đang quản lý rủi ro lưu ký và rủi ro chính trị trong khi vẫn gắn bó với khung giá bằng đô la.

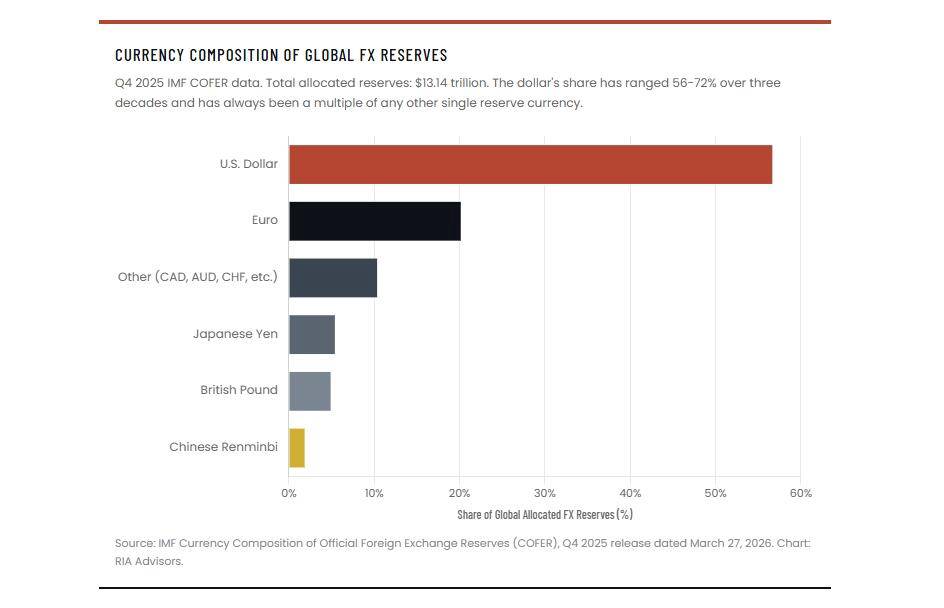

Báo cáo COFER mới nhất của IMF, bao gồm quý 4 năm 2025, cho thấy tỷ trọng đô la trong dự trữ được phân bổ ở mức 56,77%, về cơ bản không thay đổi so với quý trước, với phần lớn sự biến động được giải thích bởi tác động của tỷ giá hối đoái chứ không phải do hoạt động bán ra. Tổng dự trữ ngoại hối đạt 13,14 nghìn tỷ đô la vào cuối năm 2025. Euro chiếm 20,25%, yên và bảng Anh khoảng 5% mỗi loại, và nhân dân tệ, bất chấp nhiều năm thực hiện các sáng kiến quốc tế hóa, vẫn ở mức dưới 2%. Những phân bổ này phản ánh sở thích thực tế được tiết lộ của các nhà quản lý dự trữ hoạt động trong thế giới thực với các yêu cầu thanh khoản thực tế, chứ không phải là sở thích lý thuyết được thể hiện trong các câu trả lời khảo sát về mức dự trữ nên ở đâu trong năm năm tới.

Đường hoán đổi Bessent: Củ cà rốt tạo ra các nút đô la

Lời khai trước Thượng viện và các thông tin công khai của Bộ trưởng Tài chính Bessent về các thỏa thuận hoán đổi đô la cho thấy một khuôn khổ chiến lược hoàn toàn trái ngược với giải pháp tuyệt vọng mà các luận điệu bi quan mô tả. Ngôn từ của ông đáng được trích dẫn trực tiếp vì nó thể hiện sự chính xác bất thường về ý định chiến lược.

Trong lời khai ngày 22 tháng 4, ông nói: các đường dây hoán đổi "nhằm duy trì trật tự trong thị trường tài trợ bằng đô la và ngăn chặn việc bán tài sản của Mỹ một cách hỗn loạn." Hai ngày sau: "Các đường dây hoán đổi bổ sung có thể mang lại lợi ích cho quốc gia bằng cách củng cố việc sử dụng đô la và tính thanh khoản trên phạm vi quốc tế." Và cách diễn đạt định hình cấu trúc chính sách: "mở rộng các đường dây hoán đổi vĩnh viễn có thể là bước đầu tiên quan trọng trong việc tạo ra các trung tâm tài trợ bằng đô la Mỹ mới ở vùng Vịnh và châu Á," trong bối cảnh "đối phó với sự phát triển của các hệ thống thanh toán thay thế có vấn đề."

Đây không phải là thông điệp của một Bộ trưởng Tài chính đang quản lý khủng hoảng. Đây là thông điệp của một nhà hoạch định chính sách đang triển khai cơ sở hạ tầng tiền tệ như một đòn bẩy chiến lược. Sự khác biệt này rất quan trọng về mặt phân tích vì nó đảo ngược cách diễn giải của những luận điệu bi quan về cùng một sự kiện.

Cơ chế mà qua đó các đường dây hoán đổi tạo ra sự thống trị của đồng đô la là cụ thể và đã được xác nhận bởi mạng lưới đường dây hoán đổi G7 hiện có. Khi ngân hàng trung ương của một quốc gia đối tác được tiếp cận vĩnh viễn với đường dây hoán đổi đô la, các tổ chức tài chính địa phương sẽ có được nguồn thanh khoản đô la được đảm bảo. Sự tồn tại của nguồn thanh khoản này khiến việc phát triển cơ sở hạ tầng phi đô la thay thế trở nên không hợp lý về mặt kinh tế đối với các ngân hàng địa phương, bởi vì phương án thay thế đòi hỏi phải xây dựng các hệ thống dự phòng với chi phí đáng kể trong khi cơ sở hạ tầng đô la là miễn phí và đáng tin cậy. UAE, quốc gia từng công khai xem xét định giá dầu bằng nhân dân tệ vào năm 2024, đã nhận được đề nghị về đường dây hoán đổi cùng với các đảm bảo an ninh và việc triển khai hệ thống phòng thủ tên lửa Iron Dome trên lãnh thổ UAE, và vài ngày sau đó đã rời OPEC. Trình tự này không phải là ngẫu nhiên. Đó là sự thể hiện trên thực tế chiến lược đã được Bessent tuyên bố.

Tiền lệ của Argentina đã chứng minh tính hiệu quả của mô hình này trên quy mô lớn. Vào tháng 9 năm 2025, Bộ Tài chính Hoa Kỳ đã sử dụng Quỹ Bình ổn Ngoại hối để mở rộng hạn mức hoán đổi trị giá 20 tỷ đô la cho Argentina trước cuộc bầu cử của ông Milei vào tháng 10, với lý do được nêu rõ là nhằm tăng cường thanh khoản đô la trong thời kỳ căng thẳng chính trị. Khoản vay này đã được hoàn trả đầy đủ trong vòng vài tháng. Mô hình hoạt động đã được chứng minh. Đề xuất của UAE mở rộng khuôn khổ tương tự sang khu vực Vịnh, và việc ông Bessent đề cập đến các cuộc thảo luận rộng hơn ở châu Á cho thấy mạng lưới này đang mở rộng một cách có hệ thống.

Các thỏa thuận hoán đổi tiền tệ là cơ sở hạ tầng tiền tệ, và cơ sở hạ tầng tiền tệ tạo ra sự phụ thuộc vào con đường đã chọn. Một khi hệ thống tài chính của một quốc gia được xây dựng dựa trên sự hỗ trợ thanh khoản bằng đô la, chi phí chuyển sang một hệ thống thay thế sẽ rất cao. Đây là cơ chế cấu trúc mà qua đó sự thống trị của đồng đô la tự củng cố, không phải thông qua sự cưỡng chế mà thông qua sự tiện lợi, chiều sâu và độ tin cậy mà chưa có hệ thống thay thế nào có thể sao chép ở quy mô tương đương.

Đồng đô la kỹ thuật số không nằm trong khuôn khổ phi đô la hóa

Điểm mù đáng kể nhất trong luận điểm về sự sụp đổ của đồng đô la là việc gần như hoàn toàn bỏ qua một diễn biến có thể mang tính hệ quả nhất đối với sự thống trị của đồng đô la trong nhiều thập kỷ qua: sự chấp nhận rộng rãi các token kỹ thuật số neo giá với đô la trên khắp các nước đang phát triển.

Báo cáo quý 1 năm 2026 của Tether, được công bố ngày 1 tháng 5, đã xác nhận mức độ tiếp xúc trực tiếp và gián tiếp với trái phiếu kho bạc Mỹ ước tính khoảng 141 tỷ đô la, so với tổng tài sản là 191,8 tỷ đô la và tổng nợ phải trả là 183,5 tỷ đô la. Lượng dự trữ đạt mức kỷ lục 8,23 tỷ đô la, và lợi nhuận ròng quý 1 là 1,04 tỷ đô la. Lượng USDT lưu thông đã tăng hơn 5 tỷ đô la chỉ riêng trong tháng 4, đẩy tổng nguồn cung lên trên 188 tỷ đô la. Điều này khiến Tether trở thành người nắm giữ trái phiếu kho bạc Mỹ lớn thứ 17 trên toàn cầu, một vị thế lớn hơn nhiều ngân hàng trung ương quốc gia.

Dữ liệu từ khu vực Mỹ Latinh là chỉ báo nổi bật nhất về tác động của cơ sở hạ tầng này đối với người tiêu dùng. Các token kỹ thuật số được neo giá với đô la Mỹ chiếm 40% tổng số giao dịch mua tiền điện tử của người dùng Mỹ Latinh vào năm 2025, vượt qua thị phần của Bitcoin. Báo cáo của Bitso, mô tả 10 triệu người dùng Mỹ Latinh, đã gọi xu hướng này là "đô la hóa kỹ thuật số", một thuật ngữ phản ánh chính xác những gì đang xảy ra: người dân ở các quốc gia có đồng nội tệ yếu, lạm phát cao và khả năng tiếp cận dịch vụ ngân hàng hạn chế đang lựa chọn các công cụ định giá bằng đô la Mỹ làm phương tiện tiết kiệm và giao dịch chính, thông qua cơ sở hạ tầng kỹ thuật số mà hệ thống đô la kiểm soát.

Đạo luật GENIUS, được ký ban hành vào tháng 7 năm ngoái, đã tạo ra khuôn khổ liên bang đầu tiên yêu cầu các nhà phát hành stablecoin được phép phải bảo đảm giá trị token bằng các tài sản thanh khoản chất lượng cao, chủ yếu là trái phiếu kho bạc ngắn hạn. Do đó, mỗi stablecoin đô la tuân thủ quy định đều là một công cụ được bảo đảm bằng trái phiếu kho bạc bằng đô la, làm tăng thêm nhu cầu cấu trúc hiệu quả đối với nợ chính phủ Hoa Kỳ từ bên ngoài kênh quản lý dự trữ truyền thống. Quy tắc được đề xuất của FinCEN và OFAC vào tháng 4 năm 2026 mở rộng việc thực thi các biện pháp trừng phạt sang lớp tuân thủ của nhà phát hành, có nghĩa là Bộ Tài chính có thể đóng băng, chặn hoặc vô hiệu hóa các token kỹ thuật số bằng đô la thông qua các chương trình tuân thủ của nhà phát hành.

Chiến dịch "Cơn thịnh nộ kinh tế" của Bộ Tài chính Mỹ vào cuối tháng 4 nhằm làm suy yếu khả năng tạo ra, chuyển và hồi hương vốn của Iran bao gồm việc đóng băng 344 triệu đô la trong các ví tiền điện tử liên kết với chế độ Iran. Dữ liệu này có sức nặng khủng khiếp đối với lập luận rằng tiền điện tử là một lối thoát khỏi sự kiểm soát của đô la. OFAC đã đóng băng hàng trăm triệu đô la tài sản kỹ thuật số được cho là "không thể kiểm duyệt" thông qua áp lực tuân thủ đối với các nhà phát hành và sàn giao dịch. Hệ thống tiền tệ thay thế này hóa ra không phải là một sự thay thế mà là một sự mở rộng mới của hệ thống kiểm soát đô la với khả năng theo dõi được tăng cường.

Dữ liệu thực tế về việc loại bỏ đô la Mỹ khỏi hệ thống tiền tệ và những kết luận mà dữ liệu đó không ủng hộ.

Sự trung thực về mặt trí tuệ đòi hỏi phải xem xét kỹ lưỡng những bằng chứng xác thực về xu hướng giảm đô la hóa thay vì bác bỏ chúng, bởi vì sức mạnh tồn tại của luận điệu bi quan đến từ cốt lõi thực sự của nó, và cốt lõi đó cần được mô tả chính xác.

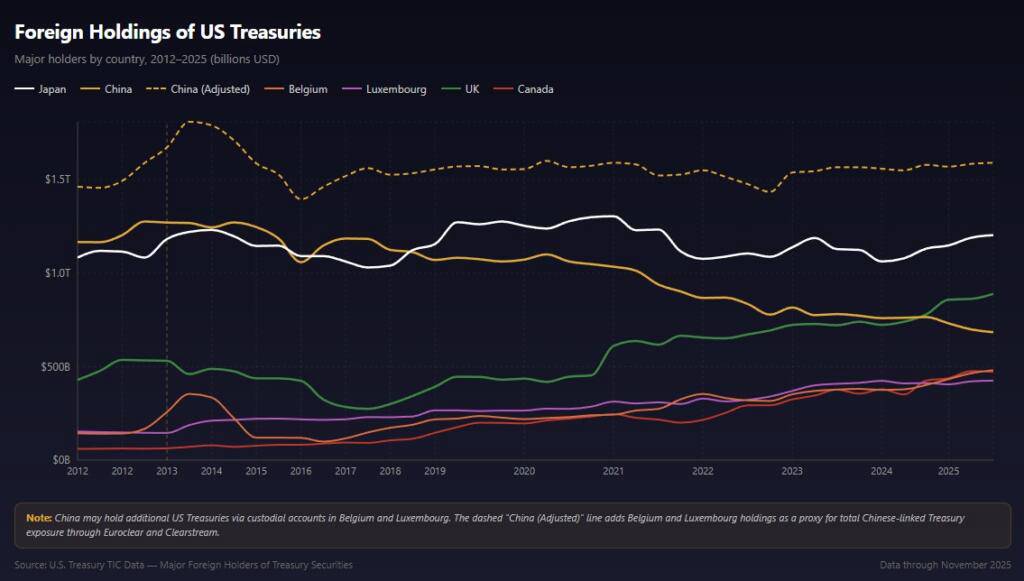

Việc đóng băng dự trữ ngoại hối của Nga năm 2022 đã thay đổi cách tính toán đối với các quốc gia dễ bị ảnh hưởng bởi lệnh trừng phạt, dẫn đến những thay đổi hành vi có thể quan sát được. Trung Quốc đã chuyển lượng trái phiếu kho bạc nắm giữ từ sự quản lý trực tiếp của Cục Dự trữ Liên bang New York sang Euroclear ở Bỉ và Luxembourg, tận dụng sự khác biệt giữa rủi ro lưu ký và rủi ro kinh tế mà dữ liệu TIC ghi nhận không hoàn hảo. Nga và Trung Quốc đã tăng cường thương mại song phương được thanh toán bằng đồng rúp và nhân dân tệ. BRICS đã mở rộng thành viên và đang phát triển cơ sở hạ tầng nhắn tin thanh toán thay thế thông qua CIPS. Ả Rập Xê Út đã tiến hành các cuộc thảo luận về giá dầu được định giá bằng nhân dân tệ.

Tất cả những điều này đều chính xác về mặt thực tế, và không điều nào làm suy yếu vị thế thống trị của đồng đô la ở cấp độ hệ thống. Việc đa dạng hóa lưu ký trái phiếu kho bạc Trung Quốc chuyển trái phiếu từ New York sang Brussels. Điều này không loại bỏ chúng khỏi thị trường trái phiếu kho bạc, không làm giảm nhu cầu nước ngoài đối với nợ chính phủ Mỹ, hoặc thay đổi mệnh giá đô la của công cụ cơ bản. Tổng lượng trái phiếu kho bạc mà Trung Quốc nắm giữ, bao gồm cả việc lưu ký ở nước thứ ba, vẫn duy trì ở mức tương đối ổn định trong suốt giai đoạn mà lượng trái phiếu nắm giữ trực tiếp được báo cáo của nước này giảm.

Hệ thống thanh toán BRICS bằng tiền tệ địa phương tạo ra lớp lập hóa đơn song phương cho các giao dịch hàng hóa cụ thể giữa các thành viên có chung mục tiêu giảm sự phụ thuộc vào đồng đô la. Nó không tạo ra một lựa chọn thay thế thanh khoản, có thể chuyển đổi và đáng tin cậy cho 12 nghìn tỷ đô la giao dịch hàng ngày thông qua hệ thống ngân hàng toàn cầu. Tỷ lệ dự trữ thực tế của đồng nhân dân tệ, dưới 2%, là sự lựa chọn được bộc lộ của các nhà quản lý dự trữ, những người có quyền tiếp cận đầy đủ các lựa chọn thay thế và chọn không nắm giữ số dư nhân dân tệ đáng kể, chủ yếu là do các biện pháp kiểm soát tài khoản vốn của đồng tiền này ngăn cản sự tự do di chuyển mà vị thế tiền tệ dự trữ thực sự đòi hỏi.

Luận điểm bi quan thường nhầm lẫn giữa đa dạng hóa và từ bỏ, và sự khác biệt này rất quan trọng đối với việc định vị đầu tư. Đa dạng hóa trong hệ thống dự trữ định giá bằng đô la, phân tán rủi ro lưu ký trên nhiều khu vực pháp lý hơn và bổ sung vàng như một biện pháp phòng ngừa rủi ro chính trị, vẫn giữ đô la là đơn vị tính toán chủ đạo. Việc từ bỏ, vốn đòi hỏi một giải pháp thay thế đáng tin cậy cho độ sâu, tính thanh khoản, cơ sở hạ tầng pháp lý và khả năng thực thi của đô la, đã không xảy ra và cũng không có khả năng xảy ra trong tương lai.

Những hệ quả đầu tư của sự phát triển chứ không phải sự sụp đổ của đồng đô la.

Khung đầu tư mà dữ liệu hỗ trợ khác biệt đáng kể so với cả khung lý thuyết bi quan lẫn luận điểm đơn giản về sự tăng giá của đồng đô la, và sự khác biệt đó cần được làm rõ để phục vụ cho việc xây dựng danh mục đầu tư.

Rủi ro về thời hạn của trái phiếu kho bạc Mỹ được bù đắp bởi nhu cầu nước ngoài mang tính cấu trúc, không phụ thuộc vào kết quả chính trị cụ thể hay diễn biến kinh tế ngắn hạn. Lượng trái phiếu kho bạc do nước ngoài nắm giữ trị giá 9,49 nghìn tỷ đô la, tăng 587 tỷ đô la trong mười hai tháng qua, thể hiện một cơ sở nhu cầu bền vững, phản ánh những lợi thế mang tính hệ thống mà chưa có giải pháp thay thế nào vượt qua được. Nhu cầu mang tính cấu trúc này hỗ trợ phần cuối dài hạn của đường cong lợi suất theo cách thu hẹp phần bù rủi ro kỳ hạn xuống dưới mức mà chỉ riêng sự suy thoái tài chính sẽ gây ra.

Vàng nên được phân bổ một cách chiến lược trong các danh mục đầu tư đa dạng, nhưng là vì những lý do được dữ liệu chứng minh chứ không phải vì những lý do mà các luận điệu bi quan đưa ra. Vàng là một công cụ phòng ngừa lạm phát được định giá bằng đô la và là một công cụ đa dạng hóa rủi ro chính trị trong hệ thống đô la. Nó không phải là một hệ thống tiền tệ thay thế hay một lối thoát khỏi tiền pháp định. Việc mua vàng của ngân hàng trung ương hỗ trợ giá vàng đang diễn ra trong khuôn khổ định giá bằng đô la, và sự tăng giá của vàng phản ánh các điều kiện tiền tệ được định giá bằng đô la chứ không phải là sự từ chối đô la. Một tỷ lệ phân bổ vàng chiến lược từ 5-10% là hoàn toàn có thể chấp nhận được. Một tỷ lệ phân bổ vàng theo kịch bản ngày tận thế dựa trên sự sụp đổ của đồng đô la là một sai lầm nghiêm trọng.

Việc xây dựng đồng đô la kỹ thuật số là một chủ đề đầu tư khả thi được hỗ trợ bởi phân tích cấu trúc. Cơ sở hạ tầng lưu ký, hệ thống thanh toán, các nhà cung cấp cổng thanh toán tuân thủ quy định và hệ thống kết nối tài chính truyền thống với các công cụ đô la kỹ thuật số đều nằm ở giao điểm của sự phát triển hệ thống đô la. Các công ty xây dựng cơ sở hạ tầng này, cho dù đó là mạng lưới thanh toán mở rộng sang thanh toán bằng đô la kỹ thuật số hay các nhà phát hành stablecoin được quản lý xây dựng các sản phẩm được Bộ Tài chính Hoa Kỳ bảo đảm tuân thủ quy định, đều có vị thế thuận lợi để hưởng lợi từ sự mở rộng hệ thống đô la chứ không phải từ sự thu hẹp của nó.

Quan điểm trái chiều mà dữ liệu ủng hộ là điều đã được chứng thực bởi hiệu suất trong suốt thập kỷ kể từ khi đồng đô la sụp đổ: chiến lược giao dịch hiệu quả là sở hữu các tài sản của Mỹ được định giá bằng đô la Mỹ, với sự đa dạng hóa chiến lược trong hệ thống dự trữ định giá bằng đô la thay vì chống lại nó. Nhu cầu trái phiếu kho bạc nước ngoài đạt mức kỷ lục, hiệu suất vượt trội của cổ phiếu nhờ trí tuệ nhân tạo và việc áp dụng đô la kỹ thuật số đều đã tưởng thưởng cho sự tham gia vào hệ thống đô la. Luận điểm thay thế đã dẫn đến hiệu suất kém hơn ở cổ phiếu Mỹ, bỏ lỡ cơ hội mua trái phiếu kho bạc và tạo ra sự phụ thuộc vào vàng và Bitcoin ở mức đỉnh điểm do tâm lý bi quan hơn là kỷ luật cơ bản.

Đồng đô la đang phát triển, chứ không phải đang chết đi.

Vị thế dự trữ của đồng đô la không phải là bất biến. Nó đang thay đổi theo những cách thực tế và có thể quan sát được, với sự phân bố địa lý ngày càng mở rộng, cơ sở hạ tầng lưu ký đa dạng hóa trên nhiều khu vực pháp lý hơn, giá cả hàng hóa vật chất đối mặt với những thách thức thực sự trong các mối quan hệ thương mại song phương, và tỷ trọng của nó trong dự trữ chính thức của ngân hàng trung ương đang giảm dần so với mức đỉnh.

Không có thay đổi nào trong số này dẫn đến sự sụp đổ như lời đồn đoán. Tổng lượng dự trữ trái phiếu kho bạc nước ngoài đang ở mức kỷ lục. Nhu cầu đấu giá rất mạnh mẽ. Cơ sở hạ tầng đường dây hoán đổi đang mở rộng mạnh mẽ sang các khu vực mới. Việc áp dụng đô la kỹ thuật số đang xâm chiếm thương mại cấp cơ sở ở các thị trường mới nổi với tốc độ mà không hệ thống thanh toán BRICS nào đạt được. Việc thực thi lệnh trừng phạt đã mở rộng sang cả các kênh tiền điện tử vốn được cho là lối thoát. Và UAE, quốc gia vùng Vịnh có vẻ đáng tin cậy nhất khi xem xét các lựa chọn thay thế bằng đồng petroyuan, đã chọn khối đô la.

Khung chiến lược của Bessent là cách diễn đạt rõ ràng nhất hiện có về hướng đi của sự thống trị đồng đô la: các sáng kiến dài hạn liên tục, bao gồm mở rộng đường dây hoán đổi, phát triển cơ sở hạ tầng kỹ thuật số và thực thi các lệnh trừng phạt, nhằm mở rộng phạm vi ảnh hưởng của đồng đô la vào các kênh và khu vực địa lý mới, trong khi kênh dự trữ truyền thống duy trì sự thống trị về cấu trúc thông qua lợi thế về chiều sâu và tính thanh khoản mà chưa có phương án thay thế nào vượt qua được.

Đồng đô la không hề chết. Nó đang chủ động tấn công, sử dụng các công cụ của một cường quốc tiền tệ trưởng thành và tinh vi để mở rộng cơ sở hạ tầng, tạo ra sự phụ thuộc vào con đường đã chọn và nâng cao chi phí chuyển đổi sang các lựa chọn thay thế – những lựa chọn ngày càng được nhắc đến nhiều hơn trong các hội nghị và mạng xã hội, nhưng chưa được thể hiện trong các quyết định phân bổ vốn thực tế của các tổ chức có ảnh hưởng đến thị trường.

Dữ liệu cho thấy đồng đô la vẫn ổn. Những luận điệu bi quan sẽ tìm thấy những chất xúc tác mới. Danh mục đầu tư đã hoạt động hiệu quả trong suốt thập kỷ qua là danh mục đã lắng nghe dữ liệu.

------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()