+84

+84 Nhận OTP

Sự bền bỉ của các nhà đầu tư cá nhân trong việc bám thị trường có vẻ như đang đúng hướng khi VN-Index tuần qua đã có phiên vượt mốc cản tâm lý 1.200 điểm.

Mua ròng 20 phiên liên tục

Phiên giao dịch 18/3 là một dấu mốc đáng nhớ với thị trường chứng khoán Việt Nam, khi chỉ số VN-Index đóng cửa tại 1.200,94 điểm. Đây là mức cao nhất của VN-Index kể từ đỉnh lịch sử 1.204,33 điểm đạt được vào ngày 9/4/2018, tính theo giá đóng cửa. Độ rộng thị trường ở mức tích cực, với tỷ lệ cổ phiếu tăng điểm - giảm điểm là 250 - 178.

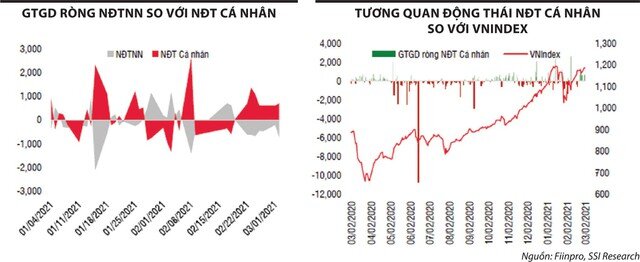

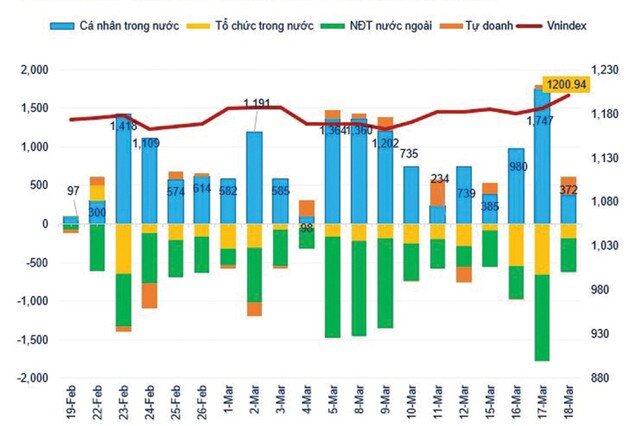

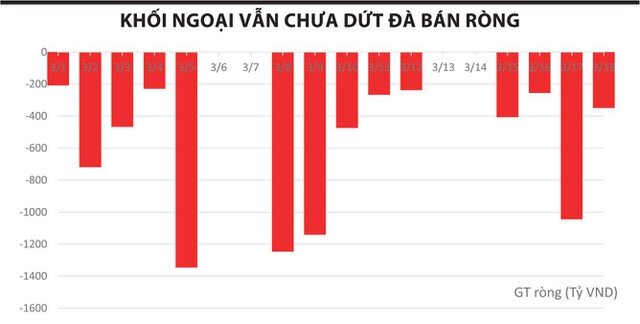

Chỉ số VN-Index vượt ngưỡng cản tâm lý 1.200 điểm trong bối cảnh khối ngoại đã có 19 phiên liên tục bán ròng. Ngược lại, theo thống kê của Fiin Trade, tính đến ngày 18/3/2021, nhà đầu tư cá nhân đã mua ròng 20 phiên liên tiếp, với tổng số mua ròng qua khớp lệnh trên sàn HOSE đạt 15.685 tỷ đồng.

Trên các diễn đàn về đầu tư chứng khoán, những bài viết khẳng định mặc cho khối ngoại bán ròng, nhà đầu tư cá nhân sẽ “cân tất” nhận được sự hưởng ứng của đông đảo thành viên.

Mua bán ròng khớp lệnh theo loại nhà đầu tư - 20 phiên gần nhất (tỷ VNĐ).

Nhờ sự tham gia sôi động của các nhà đầu tư cá nhân, thanh khoản trên hai sàn chứng khoán tuần qua tiếp tục tăng nhẹ so với tuần trước đó, với gần 18.000 tỷ đồng/phiên.

Ghi nhận tại một số công ty chứng khoán cũng cho thấy, 2 tuần qua, nhiều nhà đầu tư cá nhân vẫn tỏ ra hào hứng với kênh đầu tư chứng khoán.

Sự bền bỉ của nhà đầu tư cá nhân, theo nhận xét của tổng giám đốc một công ty chứng khoán, có thể khiến chiến thuật đầu tư của các tổ chức thay đổi. Quan sát thị trường tuần qua cho thấy, diễn biến không ít mã cổ phiếu có thể có “bàn tay” của nhà tạo lập thị trường.

Đơn cử, vào phiên giao dịch sáng 10/3, cổ phiếu SHB còn lình xình ở mức 15.800 đồng/cổ phiếu thì từ chiều bắt đầu tăng và tăng một mạch, đạt mức cao nhất tuần qua trên 20.000 đồng/cổ phiếu.

Cùng với giá cổ phiếu chạy, tin tức về hoạt động của ngân hàng này được tung ra khá nhịp nhàng, từ kế hoạch lợi nhuận tăng 70% trong năm 2021 đến chia cổ tức 25%...

Một nhà đầu tư cá nhân có quy mô vốn vài trăm tỷ đồng chia sẻ, từ nửa cuối tháng 2, nhóm của bà đã chốt lãi và bán dần. Tuy nhiên, tỷ trọng danh mục để lại thị trường vẫn vào khoảng vài chục tỷ đồng. Quan sát ở các đầu mối, bà cũng nhận thấy, nhà đầu tư tổ chức đã rút ra khá nhiều và đang chờ đợi cơ hội giá cổ phiếu điều chỉnh hấp dẫn hơn mới tham gia trở lại, hoặc sóng thị trường rõ ràng hơn.

Dù vậy, bà cũng thừa nhận sự tham gia của các nhà đầu tư cá nhân mới vẫn rất mạnh mẽ. Bằng chứng là nhiều công ty chứng khoán nội đã căng cứng margin.

Căng margin, nhưng tại sao thị trường thời gian qua ít có những phiên giảm điểm mạnh?

Điều này được trợ lý giám đốc một công ty chứng khoán trong Top 10 thị phần môi giới giải thích là sự gia nhập mạnh mẽ của nhà đầu tư cá nhân khiến các công ty chứng khoán tăng mạnh được kênh bán lẻ.

Trong khi động thái của nhà đầu tư cá nhân là mua bán liên tục, lãi vài phần trăm có khi đã chốt lời, cắt lỗ cũng nhanh nên sức ép call margin là rất thấp. Hơn nữa, rủi ro ở kênh bán lẻ với nhiều nhà đầu tư bỏ tỷ lệ lớn tiền thật ra chơi chứng khoán sẽ khác với rủi ro ở các khách hàng lớn.

Ghi nhận ở một số nhà đầu tư chuyên nghiệp cũng cho thấy, thời gian qua, các “kho” cổ phiếu thu gọn quy mô hoạt động hơn so với trước kia. “Kho” được hiểu nôm na là một số đầu nậu lớn, đứng ra nhận tiền của các nhà đầu tư, mua bán chứng khoán theo kho, chứ không phải theo nhà đầu tư.

Các nhà đầu tư sẽ chuyển tiền theo tài khoản chỉ định và khi tiền được sử dụng sẽ có tin nhắn báo số lượng cổ phiếu mua, mã mua và ngược lại.

Các kho này thường có sự phối hợp với các công ty chứng khoán và sử dụng đòn bẩy vượt khung, có thể lên tới 2:8, đòn bẩy áp dụng cho cả các mã không được margin trên UPCoM... Năm 2020, có những nhà đầu tư khoe chuyển tiền vào kho 2 tỷ đồng, cuối năm rút ra được 8 tỷ đồng.

Hoạt động của các kho nở rộ hồi cuối năm 2020 và hai cú sụp vào trước Tết theo nhiều nhà đầu tư có kinh nghiệm được cho là có bàn tay của các kho lớn trên thị trường, với sự tham gia của một số công ty chứng khoán lớn.

Lực đỡ chính cho thị trường 2021

Tuần qua, chỉ số VN-Index đã chinh phục mốc 1.200 điểm, dù vậy, thành tích này cũng không quá vẻ vang nếu nhìn sang “người anh em” HNX-Index, chứ chưa nói tới chỉ số của các thị trường phát triển như Dow Jones. Cụ thể, vào năm 2018, khi VN-Index đạt 1.204 điểm, HNX-Index dưới 100 điểm. Nay VN-Index chấp chới quanh 1.200 điểm, HNX-Index đã tăng gấp 3 lần.

Trong quá khứ, các ngưỡng tâm lý thị trường đã phải mất rất nhiều lần mới vượt qua được, ví dụ như ngưỡng 1.000 điểm phải mất 7 lần mới vượt được trong giai đoạn 2018 - 2020, hay ngưỡng 600 điểm trong giai đoạn 2014 - 2016.

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân, Công ty Chứng khoán Yuanta Việt Nam

Điểm số đã không còn quá quan trọng với nhà đầu tư, mà tập trung câu chuyện, lựa chọn cổ phiếu nào.

Thực tế, trước khi VN-Index vượt qua 1.200 điểm thì nhiều cổ phiếu đã vượt đỉnh năm 2018, nên mức sinh lời trên cổ phiếu không làm nhà đầu tư phải quá bận tâm tới chỉ số.

Chọn cổ phiếu luôn là “chìa khóa” và tiền không rút ra thị trường mà đang nằm chực chờ cơ hội.

Với ngưỡng 1.200 điểm, VN-Index 3 lần tiệm cận thử thách mốc này trong các năm 2007, 2018 và tháng 1.2021 đều thất bại và tạo điểm gãy trong xu hướng khiến số đông nhà đầu tư thua lỗ.

Nếu so sánh thời điểm này với thời điểm đầu năm 2018 thì mức lãi suất hiện nay thấp hơn nhiều, nhưng thị trường lại có nhiều biến động hơn do hiện nay số lượng nhà đầu tư cá nhân tham gia thị trường ở mức rất cao.

Điểm giống nhau là thời điểm 2018 và 2021 đều có rủi ro về việc lãi suất có thể tăng trở lại trong bối cảnh kinh tế hồi phục nhanh và lạm phát tăng trở lại.

Còn nếu so sánh với thời điểm VN-Index ở ngưỡng 1.200 điểm vào cuối tháng 1, thì tình hình hầu như không có gì khác về mặt vĩ mô, nhưng triển vọng thúc đẩy kinh tế sau khi dập tắt đợt bùng phát dịch Covid-19 đã rất rõ ràng và các thông tin về triển khai vắc-xin sáng sủa hơn.

Có hai yếu tố vẫn được coi là thách thức với thị trường thời gian tới. Trước hết là lạm phát vào tháng 2 tăng khoảng 1,52% và là một mức tăng khá cao nếu chỉ nhìn vào con số tuyệt đối.

Tuy nhiên, nếu bóc tách các ảnh hưởng từ việc EVN dừng bù giá điện, hay việc giá lương thực, thực phẩm tăng trong dịp Tết (giá thịt lợn, giá gạo, giá ăn uống ngoài gia đình) hoặc việc tăng giá xăng dầu thì có thể thấy mức tăng không phải quá nhiều cho một tháng Tết và tính trung bình 2 tháng thì chỉ số CPI vẫn giảm nhẹ 0,14% so với cùng kỳ.

Dù vậy, áp lực về lạm phát cho đến nay vẫn cần phải theo dõi chặt vì diễn biến của nhóm hàng thực phẩm (thịt lợn, gạo), giao thông (xăng dầu) và nhà cửa (bao gồm cả giá thuê nhà, giá điện, các nhóm đóng góp chính cho việc tăng lạm phát trong thời gian vừa qua dường như chưa hạ nhiệt trong tháng 3.

Yếu tố thứ hai là lợi suất trái phiếu chính phủ Mỹ tăng khá nhanh, hiện vượt 1,6%/năm và so với mức đáy của năm 2020 thì đã tăng hơn 1%.

Nguyên nhân có thể do các nhà đầu tư kỳ vọng kinh tế thế giới có thể hồi phục nhanh hơn, đi kèm với lạm phát gia tăng trong bối cảnh giá hàng hóa cơ bản tăng cao có thể khiến các ngân hàng trung ương bắt đầu rút lại các biện pháp nới lỏng tiền tệ. Lợi suất trái phiếu Mỹ tăng trở lại về lý thuyết là không tốt cho các thị trường mới nổi.

Tuy nhiên, về mặt cơ bản, tình hình hiện nay đã có các điểm khác, như mặt bằng lãi suất chính phủ Mỹ vẫn thấp hơn so với trước dịch Covid-19, dự trữ ngoại hối của Việt Nam đã ở mức cao theo tiêu chuẩn của IMF, nhà đầu tư nước ngoài vẫn mua ròng trái phiếu chính phủ, và việc bán ròng trên thị trường cổ phiếu đã diễn ra từ rất lâu nên áp lực hiện tại từ việc khối ngoại bán ròng là không quá trầm trọng.

Nhận định được ông Huỳnh Minh Tuấn, Giám đốc môi giới Hội sở Công ty Chứng khoán Mirae Asset Việt Nam đưa ra, đợt cơ cấu ngắn hạn này mà hầu hết đến từ các quỹ mô phỏng và uỷ thác như ETFs và P-Notes sẽ nhanh chóng kết thúc. Các đợt IPO và thương vụ lớn đang được kích hoạt như FeCredit, Agribank sẽ mang lại tâm lý tích cực cho nhà đầu tư.

Ông Tuấn nói: “Vấn đề về nghẽn hệ thống HOSE làm nhà đầu tư thay đổi hành vi giao dịch và ít nhiều ảnh hưởng tới kỳ vọng dòng tiền vì tính ổn định thấp. Nhưng nền tảng kinh tế vĩ mô vẫn tạo ra kỳ vọng cho dòng tiền đủ khoẻ để cân bằng với những lo ngại trên”.

Theo góc nhìn của ông Hoàng Huy, Phó phòng Phân tích chiến lược, Bộ phận nghiên cứu Phân tích MBKE, bức tranh chung là dòng tiền ngoại vẫn đang rút ra khỏi các nước ASEAN, chứ không chỉ riêng đối với Việt Nam.

Dòng vốn ngoại sẽ quay trở lại vào thời điểm cuối năm khi mà vắc-xin đã được tiêm ngừa ở hầu hết các nước trên thế giới, thêm vào đó nền kinh tế thế giới sớm hồi phục trở lại. Như vậy, dòng tiền nội vẫn là lực đỡ chính cho thị trường chứng khoán trong năm 2021.

Chực chờ tìm cơ hội

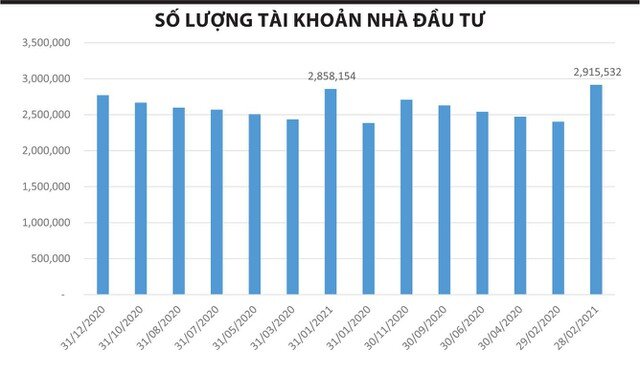

Quy mô thị trường chứng khoán Việt Nam ngày nay đã lớn hơn rất nhiều và nhà đầu tư cá nhân cũng chuyên nghiệp hơn. Sức ảnh hưởng của khối ngoại đã ít đi và thực tế, từ đầu năm 2020 đến nay, nhà đầu tư cá nhân đang dẫn dắt thị trường.

Theo công bố của Trung tâm Lưu ký chứng khoán (VSD), tới cuối tháng 2/2021, số tài khoản chứng khoán tại thị trường Việt Nam đạt hơn 2,91 triệu tài khoản. Hai tháng đầu năm, thị trường ghi nhận số tài khoản mở mới lên tới hơn 144.000, bằng 36% lượng mở mới của năm 2020.

Trong 2 tuần đầu tháng 3, ghi nhận tại một số công ty chứng khoán, số lượng tài khoản mở mới vẫn tiếp tục tăng nhưng không đột biến. Nhưng điều này, theo các chuyên gia công ty chứng khoán, không còn quá quan trọng.

Bà Lý Thị Thu Ngà, Chuyên viên phân tích cao cấp SSI Research cho rằng, dòng tiền trên thị trường hiện tại mạnh mẽ hơn năm 2020, thể hiện qua giá trị giao dịch bình quân 1 phiên trên toàn thị trường (3 sàn) qua kênh khớp lệnh đạt khoảng 17.000 tỷ đồng - cao gấp 5 lần so với cùng kỳ năm 2020 và gấp 2,7 lần so với mức bình quân cả năm 2020.

Số dư tiền gửi của nhà đầu tư về giao dịch chứng khoán ở Top 6 công ty chứng khoán có thị phần lớn nhất HOSE (chiếm 50% thị phần) vào cuối quý IV/2020 đạt gần 20.000 tỷ đồng và khả năng tiếp tục tăng trong những tháng đầu năm 2021. Số dư tiền gửi liên tục tăng cho thấy nhà đầu tư nhận thấy cơ hội trên thị trường chứng khoán.

“Câu nói "Tiền mặt là vua" mang nhiều ý nghĩa trong lúc này, vì nhà đầu tư có sẵn nguồn lực để tận dụng cơ hội khi có biến động”, bà Ngà nhìn nhận.

Đồng quan điểm, ông Huỳnh Anh Tuấn, Phó tổng giám đốc Công ty Chứng khoán Ngân hàng Đông Á cho biết, nếu không có dòng tiên nội tiếp tục hấp thụ tốt thì thị trường đã bị điều chỉnh mạnh. Việc dòng tiền cũng như chỉ số chưa thể bứt phá do nhiều yếu tố, trong đó, việc nghẽn lệnh cũng là rào cản, đây cũng là yếu tố khiến khối ngoại bán sớm hơn.

Tại Chứng khoán Đông Á, ông Tuấn cho biết, các nhà đầu tư vẫn chưa giải ngân hết số tiền của họ. Thay vào đó, họ đang rót vào thị trường một cách chừng mực, nên việc họ bơm thêm tiền khi nhìn thấy cơ hội là hoàn toàn có khả năng. Đặc biệt, các tài khoản mở mới đa phần sử dụng “tiền tươi thóc thật”, không dùng margin.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận