Dòng tiền có khả năng sẽ không ồ ạt đổ vào thị trường như giai đoạn 2020-2021

Công ty Cổ phần Chứng khoán Nhất Việt (VFS) mới đây đã có báo cáo đánh giá triển vọng thị trường chứng khoán Việt Nam trong năm 2022.

Triển vọng vĩ mô năm 2022 tích cực là nền tảng cho sự tăng trưởng của thị trường chứng khoán

Dự phóng tăng trưởng GDP tích cực trên nền thấp của năm 2021

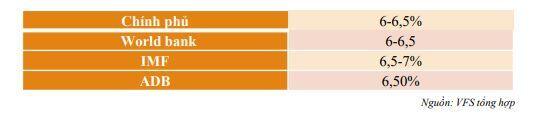

+ Chúng tôi dự phóng tăng trưởng GDP đạt 6%- 6,5% trong 2022 trên nền thấp 2021 dựa trên các động lực 1) Tỷ lệ tiêm vắc xin đạt trên 70% trong năm 2022; 2) Dòng vốn FDI đổ vào trong nước sẽ tiếp tục gia tăng khi Việt Nam vẫn là điểm đến hấp dẫn nhà đầu tư nước ngoài; 3) Chính phủ vẫn còn dư địa cho chính sách tài khóa mở rộng và duy trì mặt bằng lãi suất thấp ít nhất đến quý 2/2022 thúc đẩy đầu tư công, duy trì mặt bằng lãi suất thấp hỗ trợ các doanh nghiệp hoạt động kinh doanh trở lại và cho phép doanh nghiệp được gia hạn trả nợ; 4) Xuất khẩu tăng trưởng với việc các FTA được ký kết đang dần có hiệu lực (CPTPP, EVFTA, UKFTA, RCEP…) và các chuyến bay thương mại quốc tế có thể được nối lại vào quý 1/2022 hỗ trợ sự phục hồi ngành du lịch.

Rủi ro chính: (1) Việc xuất hiện biến chủng mới Omicron có thể làm dịch bệnh diễn biến phức tạp; (2) Việc triển khai vắc xin của Việt Nam chậm hơn kỳ vọng.

Một số dự báo tăng trưởng GDP của các tổ chức

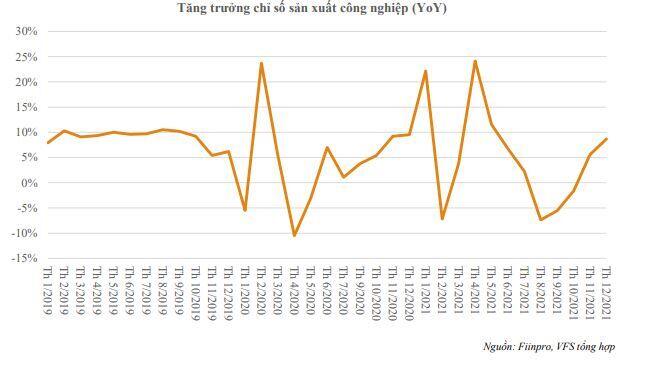

Sản xuất công nghiệp kỳ vọng hồi phục mạnh trong điều kiện bình thường mới.

+ Chỉ số PMI ngành sản xuất của Việt Nam đã tăng trở lại trên ngưỡng 50 điểm trong tháng 10 (52,1 điểm) và tháng 11 (52,2 điểm) sau 4 tháng giảm liên tiếp là do các công ty đã hoạt động trở lại và tăng sản lượng sản xuất nhằm đáp ứng số lượng đơn đặt hàng mới khi mà lệnh giãn cách được nới lỏng và nhu cầu dần được phục hồi.

+ Chỉ số sản xuất công nghiệp (IIP) tăng 5,6% YoY trong tháng 11 sau 3 tháng giảm trước đó trong đó thép cán (+35,4% YoY); linh kiện điện thoại (+33,8% YoY); xăng dầu các loại (+13,3% YoY); sữa bột (+12,6% YoY); sắt, thép thô (+10,7% YoY); khí hóa lỏng LPG (+10,6% YoY); thức ăn cho gia súc (+9,5% YoY); ô tô (+9% YoY); giày, dép da (+9% YoY), phân NPK (+7,5% YoY). Tính chung 11T2021, IIP tăng 3,6% YoY trong đó sản xuất kim loại (+23,4% YoY); sản xuất xe có động cơ (+10,7% YoY); sản xuất than cốc, dầu mỏ (+9,0% YoY).

Xuất nhập khẩu kỳ vọng tăng trưởng khi hoạt động sản xuất và nhu cầu tiêu dùng hồi phục

+ Kể từ tháng 4/2021, Việt Nam có 5 tháng liên tiếp nhập siêu (từ tháng 3 đến tháng 8/2021), tuy vậy, mức thâm hụt được thu hẹp trong tháng 8. Sang tháng 9, cán cân thương mại đã chuyển sang thặng dư trở lại. Tính chung 11T2021, xuất khẩu và nhập khẩu lần lượt ước đạt 299,67 tỷ USD (+17,5% YoY) và 299,45 tỷ USD (+27,5% YoY), và cán cân thương mại thặng dư ước tính là 225 triệu USD.

+ Chúng tôi cho rằng cán cân thương mại sẽ tiếp tục đạt thặng dư nhờ các động lực tăng trưởng xuất khẩu trong thời gian tới: 1) các doanh nghiệp khôi phục hoạt động, nhà máy mở cửa trở lại và công suất hoạt động dần trở lại trạng thái bình thường; 2) Nhu cầu mạnh mẽ trong mùa tiêu dùng cuối năm tại các thị trường phát triển; 3) với việc các FTA được ký kết đang dần có hiệu lực (CPTPP, EVFTA, UKFTA, RCEP…) giúp Việt Nam có thêm nhiều lợi thế cạnh tranh với các nước không tham gia hiệp định

Rủi ro: (1) sự bùng phát dịch COVID-19 trở lại và (2) tốc độ tiêm vắc xin chậm hơn dự kiến.

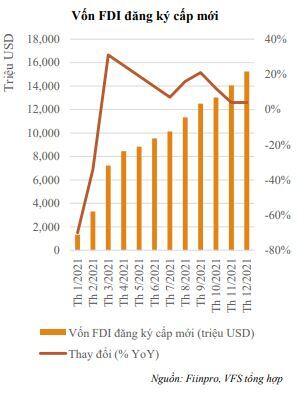

Dòng vốn FDI dự báo tiếp tục chảy mạnh vào Việt Nam trong năm 2022

+ Vốn FDI thực hiện 12T/2021 chỉ đạt 19,74 tỷ USD giảm 1,2% so với cùng kỳ, nguyên nhân đà giảm đến từ làn sóng Covid thứ 4 làm chậm đà giải ngân vốn và tiến độ dự án đầu tư. Số dự án được cấp mới trong 12T/2021 giảm 34,5% so với cùng kỳ, chỉ đạt 1.738 dự án cấp mới. Tuy vậy, vốn đầu từ FDI đăng ký cấp mới trong 12T/2022 vẫn đạt 15,25 tỷ USD tăng 4% so với cùng kỳ bất chấp việc đại dịch năm 2021 có tính chất nặng nề và phức tạp hơn năm 2021. Điều này được lý giải rằng sự giảm sút của các dự án cấp mới chủ yếu đến từ nhóm dự án quy mô nhỏ trong khi các dự án mới đăng ký là các dự án lớn số lượng ít nhưng vốn đầu tư cao hơn

+ Chúng tôi dự báo trong năm 2022 thì dòng vốn FDI vẫn sẽ tiếp tục chảy mạnh vào Việt Nam do (1) chiến dịch tiêm chủng toàn quốc đạt được các thành tựu mới hướng đến đạt được miễn dịch cộng đồng trong Q1/2022, đảm bảo an toàn cho sức khỏe toàn dân cũng như dòng vốn nước ngoài vào thị trường; (2) Chính phủ có các chính sách hỗ trợ tạo điều kiện cho thu hút vốn FDI vào thị trường Việt Nam; (3) sự tái cơ cấu và chuyển dịch chuỗi cung ứng toàn cầu; (4) lợi thế chi phí nhân công giá rẻ.

Lạm phát dự báo vẫn được kiểm soát dưới ngưỡng mục tiêu 4%.

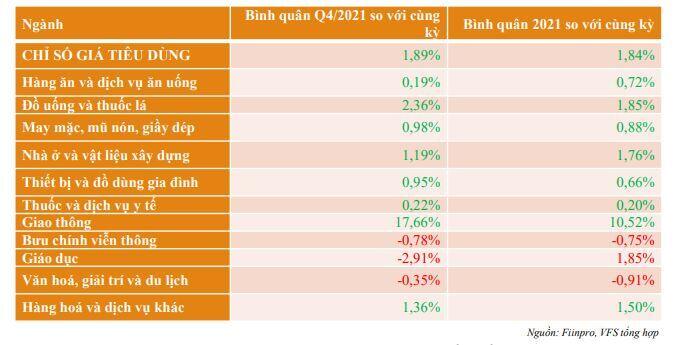

+ Chỉ số giá tiêu dùng tháng 12/2021 chỉ tăng 1,81% so với cùng kỳ. Tính chung 12T/2021 CPI tăng 1,84% so với cùng kỳ đây là mức tăng thấp nhất của CPI trong 5 năm gần đây và tạo nên một vùng nền thấp cho chỉ số. Trong năm 2021, nhóm giao thông tăng mạnh nhất 10,52% so với cùng kỳ và đóng góp rất lớn cho đà tăng của chỉ số. Lý giải cho điều này là do giá xăng dầu tăng mạnh trung bình năm 2021 tăng 31,74%. Trong khi đó các nhóm về ăn uống, tiêu dùng và du lịch giải trí chỉ tăng nhẹ hoặc giảm cho thấy rõ ràng sự sụt giảm nhu cầu các ngành này dưới tác động của Covid-19 trong năm 2021.

+ Trong năm 2022, chúng tôi dự báo lạm phát sẽ gia tăng từ mức nền thấp của năm 2021 tuy nhiên vẫn sẽ duy trì dưới ngưỡng mục tiêu 4%. Dự phóng chỉ số giá tiêu dùng năm 2022 sẽ tăng 3-3,2% so với cùng kỳ. Động lực chính gia tăng tỷ lệ lạm phát đến từ (1) sự phục hồi kinh tế làm tăng nhu cầu cũng như giá hàng hóa dịch vụ đặc biệt là các ngành hàng hưởng lợi từ mở cửa như: ăn uống, tiêu dùng và du lịch; (2) giao thương kinh tế thế giới trở lại khiến nhu cầu năng lượng đặc biệt là dầu khí gia tăng; (3) chính sách kinh tế và định hướng của chính phủ duy trì tỷ lệ lạm phát ổn định ở mức 4%.

+ Rủi ro về lạm phát có thể xảy ra trong năm 2022 có thể đến từ (1) sự trở lại của đại dịch Covid-19 và tái cách ly xã hội gây áp lực giảm phát; (2) các gói kích thức quá mức gia tăng rủi ro lạm phát tăng cao.

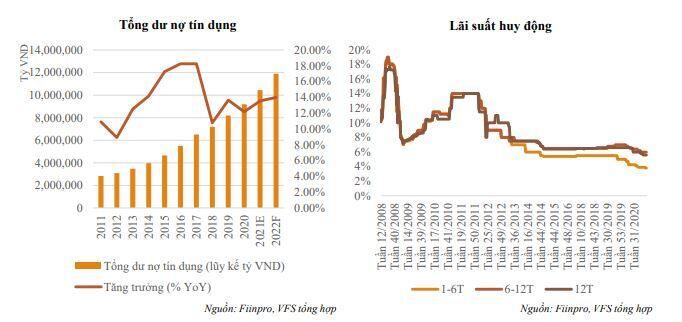

Dự báo tăng trưởng tín dụng tăng trong năm 2022 và mặt bằng lãi suất tiếp tục duy trì ở mức thấp để hỗ trợ nền kinh tế phục hồi

+ Dư nợ tín dụng 10T/2021 đạt gần 10 triệu tỷ đồng tăng 14,24% so với cùng kỳ năm ngoái. Dư nợ dụng trong thương mại, vận tải và viễn thông đóng góp phần lớn cho đà tăng của tín dụng khi trong 10T/2021 đạt 2,6 triệu tỷ đồng tăng 17,55% so với cùng kỳ. Xu hướng tăng của tín dụng đang trở lại khi mặt bằng lãi suất đang ở mức thấp nhất trong vòng 10 năm gần đây

+ Mặt bằng lãi suất chung khó có thể giảm sâu thêm khi (1) lãi suất hiện giờ đã ở vùng thấp nhất trong vòng 14 năm gần đây, (2) lạm phát sẽ gia tăng dần từ năm 2022 nhờ vào sự phục hồi kinh tế việc giảm lãi suất thêm có khả năng khiến lạm phát tăng quá cao; (3) ngân hàng trung ương các quốc gia lớn đang có xu hướng thu hẹp cung tiền khi lạm phát tại Mỹ và châu Âu đang tăng quá nhanh, điều này cũng một phần ảnh hưởng đến chính sách Việt Nam.

+ Tuy vây, chúng tôi vẫn dự báo dư nợ tín dụng vẫn có khả năng tăng trưởng nhờ vào (1) chính phủ vẫn đưa ra các biện pháp cứu trợ kinh tế khác như nới room tín dụng cho ngân hàng thương mại; (2) hồi phục sản xuất cần vốn nên nhu cầu vay sẽ tăng cao hơn trong năm 2022. Chúng tôi dự phóng hết năm 2021 dư nợ tín dụng sẽ tăng 13,56% và trong năm 2022 sẽ tăng xấp xỉ 14%.

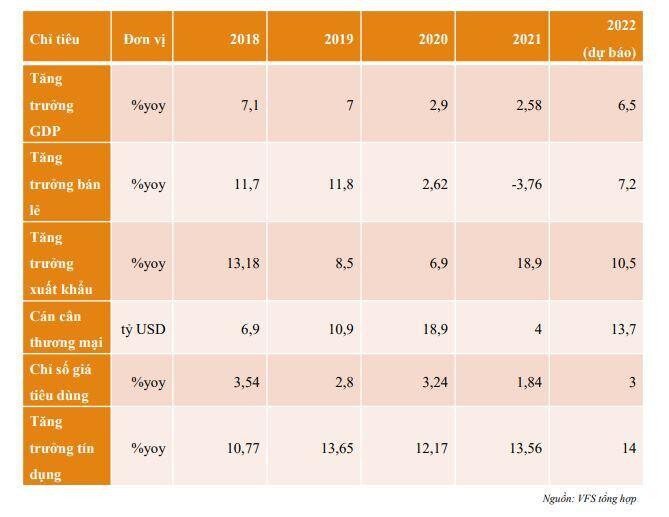

Bảng dự phóng một số chỉ tiêu kinh tế vĩ mô.

+ Năm 2022 với việc hoàn thành phổ cập tiêm chủng văc xin chống Covid tiến dần đến miễn dịch cộng đồng thì Việt Nam sẽ tiếp tục duy trì trạng thái bình thường mới là tiền đề cho các hoạt động tiêu dùng và sản xuất hồi phục. Các chỉ tiêu kinh tế vĩ mô sẽ có sự tăng trưởng đáng kể trở lại tiệm cận dần với thời kỳ trước khi xẩy ra dịch Covid 19.

Định giá thị trường chứng khoán Việt Nam vẫn sẽ tiếp tục hấp dẫn

Thị trường chứng khoán Việt Nam tiếp tục trở nên hấp dẫn hơn thị trường khác bởi (1) các doanh nghiệp niêm yết có khả năng đạt tốc độ tăng trưởng lợi nhuận vượt trội hơn, trong khi P/E thị trường ở mức trung bình thấp; (2) Xét theo tương quan P/B với ROE, VN-Index đang có ROE ở mức cao trong khi P/B lại ở mức trung bình cho thấp đang ở vùng giá hấp dẫn hơn tương đối so với hầu hết các thị trường khác.

Thị trường chứng khoán hiện đang được định giá ở mức hợp lý. Đồng thời, với kỳ vọng về việc các doanh nghiệp Việt sẽ có doanh thu và lợi nhuận tăng trưởng mạnh mẽ hơn trong bối cảnh kinh tế vĩ mô 2022 khởi sắc cũng như tăng trưởng từ mức nền thấp của năm 2021, định giá của thị trường chứng khoán Việt Nam sẽ được chiết khấu về mức giá hấp dẫn hơn nữa. Dự phóng cẩn trọng đến hết năm 2021 tổng LNST của VNIndex sẽ đạt tương đương 420,5 nghìn tỷ đồng. Sang năm 2022, kỳ vọng LNST của VNIndex sẽ tăng 20% so với cùng kỳ nhờ vào triển vọng kinh tế lạc quan. Dự báo LNST của VNIndex sẽ đạt 504 nghìn tỷ đồng, P/E của thị trường sẽ được chiết khấu về ngưỡng 14,8. Hiện nay P/E của thị trường ở mức 17x, mức P/E này là phù hợp với thị trường Việt Nam cho năm 2021 và 2022 lúc đó dự báo VNIndex sẽ ở quanh vùng 1.600 điểm.

=> Kết luận: thị trường vẫn sẽ tiếp tục hấp dẫn dòng tiền tìm kiếm cơ hội đầu tư.

+ Đến năm 2022 thì chúng tôi cho rằng dòng tiền sẽ khó có thể vào mạnh như giai đoạn 2020 – 2021 khi dòng tiền nội và ngoại sẽ khó có khả năng tăng mạnh do:

Đối với dòng tiền nội (1) Dòng tiền mới của nhà đầu tư cá nhân nội được dự báo sẽ khó tăng trưởng mạnh mẽ như 2021 khi việc tìm kiếm lợi nhuận trên thị trường chứng khoán trở nên khó khăn hơn trong năm 2022 do mặt bằng giá cổ phiếu đã ở mức khá cao và sẽ phân hóa mạnh theo kết quả kinh doanh của các doanh nghiệp; (2) mặt bằng lãi suất hiện tại đang ở ngưỡng thấp nhất trong nhiều năm trở lại đây, việc hạ tiếp lãi suất sẽ khó có thể xảy ra => đồng nghĩa rằng tiền sẽ khó có thể rẻ hơn được nữa dòng tiền vào thị trường sẽ chậm lại; (3) một phần dòng tiền từ thị trường chứng khoán sẽ được rút bớt ra để chảy vào khu vực sản xuất; (4) chính phủ đang có các động thái để siết chặt dòng tiền nóng đổ vào thị trường chứng khoán và thị trường bất động sản. Theo đó tại họp báo tổng kết ngành ngân hàng năm 2021, Phó Thống đốc Ngân hàng Nhà nước nhấn mạnh cần kiểm soát chặt vốn vào các lĩnh vực rủi ro như chứng khoán, bất động sản hay kênh trái phiếu.

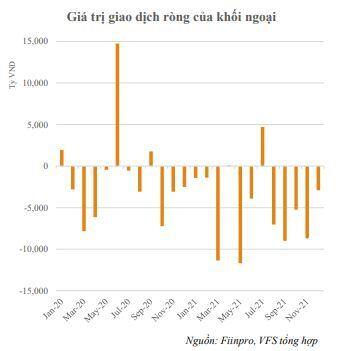

Đối với dòng tiền ngoại đã liên tục rút ròng ra khỏi thị trường Việt Nam trong 2 năm gần đây, chúng tôi cho rằng xu hướng này sẽ khó thay đổi trong năm 2022 khi (1) nguy cơ rủi ro đến từ đại dịch Covid-19 vẫn còn hiện diện đặc biệt đến từ biến chủng mới khiến dòng vốn ngoại rút khỏi các thị trường cận biên như Việt Nam để quay về các thị trường phát triển; (2) xu hướng tăng lãi suất tại các nước phát triển trước áp lực lạm phát tăng cao, đi đầu là FED với kế hoạch tăng lãi suất và thu hẹp bảng cân đối kế toán.

+ Dòng tiền yếu đi sẽ khó khiến thị trường tăng nóng như năm 2020 vì vậy thị trường sẽ tăng điểm chậm hơn cùng với đó xuất hiện các phiên điều chỉnh xen kẽ. Ngoài ra, các cổ phiếu cũng khó tăng điểm đồng loạt mà sẽ diễn biến giống với năm 2021 là phân hóa theo chủ đề và câu chuyện nhưng với một mức độ phân hóa mạnh hơn.

Dòng tiền có khả năng sẽ không ồ ạt đổ vào thị trường như giai đoạn 2020-2021

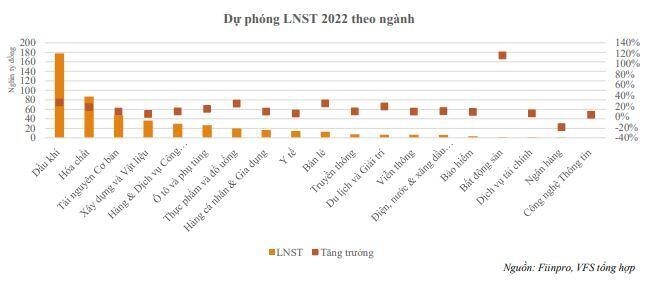

+ Dựa trên tăng trưởng LNST ước tính 2022, ngành Du lịch và giải trí được kỳ vọng sẽ có mức tăng trưởng mạnh nhất thị trường (116%) do năm 2021 là năm thua lỗ. Ngoài ra, các ngành như Ngân hàng, Dầu khí, Dịch vụ tài chính, Bán lẻ và Bất động sản cũng có mức tăng trưởng hấp dẫn lên tới hơn 20%.

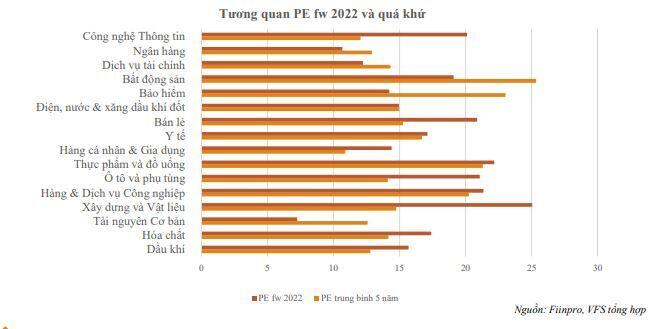

+ Dựa trên PE fw 2022, các ngành lớn như Ngân hàng, BĐS, Bảo hiểm và Tài nguyên cơ bản đều có mức định giá thấp hơn hẳn so với trung bình 5 năm gần nhất và . Các nhóm ngành như Điện - nước - xăng dầu khí đốt, Y tế, Hàng & Dịch vụ công nghiệp cũng có mức PE fw 2022 tương đối hấp dẫn khi có giá trị tương đương với mức trung bình 05 năm gần nhất.

+ Về mức độ biến động giá trong giai đoạn 04/2020 – 01/2022 khi VN-Index đã tăng trưởng mạnh lên tới hơn 200%, nhiều nhóm ngành như Dịch vụ tài chính, Hóa chất, Bán lẻ, Tài nguyên cơ bản cũng đều ghi nhận mức tăng bằng lần. Tuy nhiên, vẫn còn nhiều nhóm ngành còn nhiều dư địa tăng trưởng như Thực phẩm và đồ uống, Điện – nước – xăng dầu khí đốt, Ngân hàng, Bất động sản.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()