Động thái rút vốn của các quỹ ETF và tổ chức trong nước thời gian qua trên TTCK

Chúng ta đang được chứng kiến làn sóng bán ròng trên thị trường chứng khoán những ngày gần đây cùng lúc tới từ các tổ chức trong nước và khối ngoại.

Cùng bóc tách nguyên nhân và ảnh hưởng của nó tới xu hướng của thị trường.

VỀ KHỐI NGOẠI :

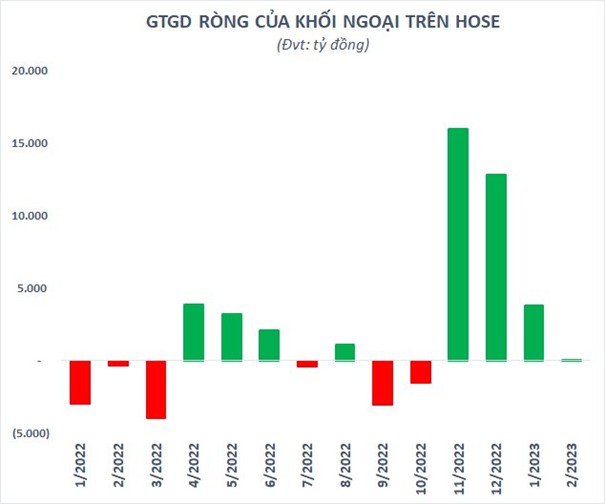

Sau giai đoạn mua gom “ồ ạt” cuối năm ngoái, khối ngoại đã có dấu hiệu chậm lại rõ rệt từ đầu năm 2023. Trong tháng 1, giá trị mua ròng trên HoSE chỉ còn chưa đến 3.800 tỷ, bằng khoảng 1/4 so với tháng trước đó. Con số này giảm xuống chỉ còn vỏn vẹn 19 tỷ đồng tính từ đầu tháng 2 đến nay.

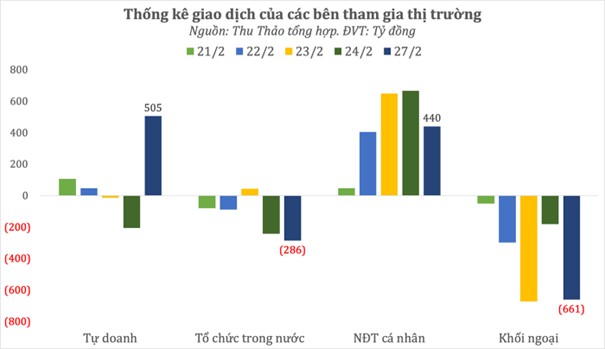

Đáng chú ý, nhà đầu tư nước ngoài còn đang có chuỗi bán ròng 9 phiên liên tiếp trên HoSE với tổng giá trị lên đến gần 2.000 tỷ đồng. Khối ngoại đảo chiều xu hướng trong bối cảnh dòng tiền vào các quỹ ETF có dấu hiệu chững lại, đặc biệt là dòng vốn đến từ khu vực Châu Á. Trong đó, động thái “quay xe” của nhà đầu tư Thái Lan là một điểm cần lưu ý.

Nhà đầu tư Thái Lan "xả hàng" khiến dòng tiền vào DCVFM VNDiamond ETF và DCVFM VN30 ETF yếu đi rõ rệt. Trong tuần qua, DCVFM VNDiamond ETF chỉ hút ròng 67 tỷ đồng trong khi và DCVFM VN30 ETF bị rút khoảng 80 tỷ đồng. Tính từ đầu tháng 2, bộ đôi ETF này chỉ hút vốn lần lượt 133 tỷ và 93 tỷ đồng, giảm mạnh so với giai đoạn trước đó.

Bên cạnh động thái rút vốn của nhà đầu tư Thái Lan, dòng tiền từ khu vực Đông Á vào chứng khoán Việt Nam cũng có dấu hiệu chững lại thời gian gần đây. Lực mua từ Fubon FTSE ETF đã yếu đi đáng kể sau khi quỹ giải ngân mạnh tay hết khoản huy động 160 triệu USD (~4.000 tỷ đồng) cuối năm ngoái.

Theo nhiều đồn đoán, ETF này đang có kế hoạch huy động thêm để đầu tư vào cổ phiếu Việt Nam, thời gian dự kiến trong tháng 3. Tuy nhiên, đến thời điểm hiện tại vẫn chưa có thông báo chính thức nào và mọi con số mới chỉ dừng lại ở mức "tin đồn".

Về nguyên nhân, có thể tới từ một số nguyên nhân sau :

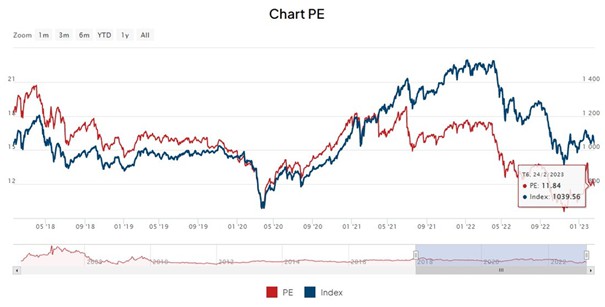

- Do lo ngại mức định giá thị trường chứng khoán Việt nam không còn quá rẻ. Đặt trong bối cảnh lợi nhuận ròng toàn thị trường có sự tăng trưởng đáng thất vọng, khi chỉ tăng 7.1% so với cùng kỳ. So với mức dự báo 16.7% cho cả năm, thì điều này mang lại tâm lý khá bi quan. Đặt trong bối cảnh lãi suất VND tiếp tục neo ở mức cao dự báo tăng trưởng lợi nhuận ròng toàn thị trường chưa thể cải thiện và tiếp tục xấu trong quý 1/2023 và xa hơn là cả năm 2023 => Mức P/E hiện nay của VnIndex đâu đó là 13.27 và PE forward ở mức 11.8 cao hơn rất nhiều so với mức đáy trước đó.

- Do lo ngại tỷ giá USD/VND tiếp tục tăng khi FED sẽ có động thái tiếp tục tăng và duy trì mức lãi suất ở mức cao trong 1 thời gian dài hơn để đưa lạm phát về mức mục tiêu 2%. Điều này sẽ khiến cho ròng vốn các quỹ ETF sẽ rút ròng ra khỏi Việt nam chuyển tới nơi hấp dẫn hơn. Đây là bản chất của dòng chảy của vốn, nơi nào có lợi tức hấp dẫn hơn, nơi đó hút được tiền.

TRONG NƯỚC :

Động thái bán ròng mạnh những phiên gần đây cũng tới từ tổ chức trong nước, nguyên nhân tới từ

- Size lợi nhuận của họ đã đạt sau 1 thời gian gom ròng.

- Động thái hút tiền về từ SBV, và động thái hút tiền về có kỳ hạn dài hơn, tới tận tháng 5 mới bơm trở lại thị trường. Khiến tiền từ các tổ chức tín dụng và Bank phải thu về để đưa trở lại SBV. Đâu đó 29 nghìn tỷ kỳ hạn dài.

- SBV rất quyết liệt trong việc hút tiền về chứng tỏ một điều, chính sách tiền tệ của Việt nam xu hướng vẫn là thắt chặt. Việt giảm lãi suất mạnh rất khó để thực hiện đặt trong bối cảnh bài toán tỷ giá USD/VND phải ở mức cân bằng tránh làm ảnh hưởng tới dòng vốn FDI, FII Cán cân thanh toán và XNK.

- Có thể hiểu, SBV đang nhìn thấy nguy cơ lớn nếu không thắt chặt hút tiền về, và đang làm rất nhanh chóng để tránh tình trạng dòng vốn ngoại rút khỏi VN chuyển qua USD và các thị trường có mức sinh lợi tốt hơn.

ð Lãi suất thấp có thể tiếp tục chỉ có ở trên tivi, và tất cả phụ thuộc hoàn toàn vào nhà cái lớn nhất thế giới là FED. Không thể đi ngược lại FED nếu không muốn những hệ lụy lớn như những năm 2007-2008.

XU HƯỚNG THỊ TRƯỜNG CHUNG HIỆN TẠI :

Thị trường trung hạn có xu hướng tiếp tục đi tìm đáy dài hạn như những quan điểm trước đó của cá nhân mình, tất cả phụ thuộc vào động thái chính sách tiền tệ từ FED tới Việt nam.

Cũng là một điều quan sát tiếp theo đó là bức tranh lợi nhuận tạo đáy của các ngành cổ phiếu chu kỳ nằm tại quý nào trong năm 2023, quý đó khả năng cao là đáy dài hạn của thị trường chung.

Chứng khoán phụ thuộc hoàn toàn vào dòng tiền lớn, mà dòng tiền lớn là có tính chất liên thông từ thị trường này qua thị trường khác, thế nên chúng ta cần phải hiểu đúng về tư duy vĩ mô liên thị trường.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()