'Đọc vị' Fed : Fed không “Bồ Câu” như Fed nói (Phần 1)

Trong kỳ họp 20/03 vừa qua, Chủ tịch Fed ông Jerome Powell khiến giới đầu tư bất ngờ đưa ra quan điểm “bồ câu” khi thừa nhận những động thái thắt chặt của mình đã khiến nền kinh tế bị tổn thương bất chấp trong cuộc họp Fed đã nâng ước tính Real GDP năm nay, điều chứng tỏ ông vẫn đang rất lạc quan về nền kinh tế.

Đọc Vị Fed #1: Fed Không “Bồ Câu” Như Fed Nói

Trong kỳ họp 20/03 vừa qua, Chủ tịch Fed ông Jerome Powell khiến giới đầu tư bất ngờ đưa ra quan điểm “bồ câu” khi thừa nhận những động thái thắt chặt của mình đã khiến nền kinh tế bị tổn thương bất chấp trong cuộc họp Fed đã nâng ước tính Real GDP năm nay, điều chứng tỏ ông vẫn đang rất lạc quan về nền kinh tế. Vậy thì theo ông “thứ gì” mới đang bị tổn thương. Ông cũng cho rằng lạm phát vẫn đang ở mức cao tuy nhiên chỉ là tạm thời, một thái độ chưa từng có của vị Chủ tịch Fed thứ 16 của Hoa Kỳ. Theo Tân đây là cuộc họp FOMC kỳ lạ nhất trong nhiệm kỳ của ông Powell do đó có thuyết âm mưu cho rằng có thế lực nào đó đứng đằng sau thao túng các phát ngôn của Fed. Giờ hãy cùng xem góc nhìn của Tân về vấn đề này như thế nào nhé.

Source: Federal Reserve

1. Sức khoẻ nền kinh tế đảm bảo cho cú hạ mềm

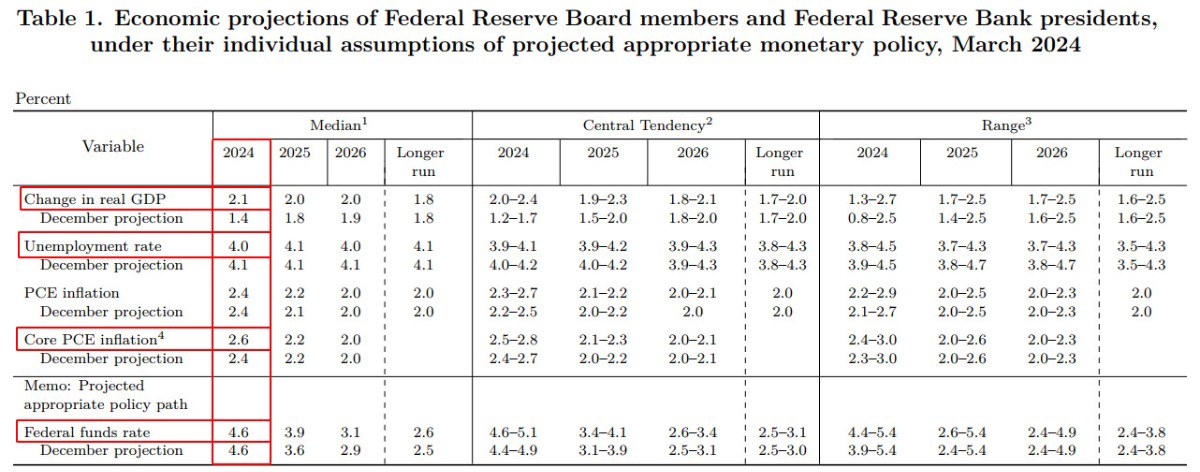

Điểm tích cực đầu tiên Tân muốn đề cập là Fed đã nâng ước tính Real GDP cho năm 2024 là 2.1% tăng từ 1.4% so với dự báo vào T12/23. Nghĩa là Fed cho rằng sẽ không có suy thoái tài chính và nền kinh tế sẽ chứng kiến một cú hạ cánh mềm.

================

Tuy không có định nghĩa chính xác cho thuật ngữ “hạ cánh mềm” (soft landing) nhưng theo một bài phân tích của Brooking thì đây là khái niệm ám chỉ việc Fed tăng lãi suất đủ để làm chậm nền kinh tế, hạ lạm phát nhưng không gây suy thoái kinh tế. Ngược lại gây suy thoái thì là “hạ cánh cứng” (hard landing).

================

Source: Federal Reserve

Diane Swonk, kinh tế trưởng của KPMG, cho biết các dự báo và nhận xét của ông Powell đã cho thấy rõ ràng rằng Fed “không còn tin rằng suy thoái kinh tế là cần thiết để giảm lạm phát”.

2. Tỷ lệ thất nghiệp tiệm cận mục tiêu – Liệu Fed có “mở khóa” lãi suất?

Thị trường lao động vẫn còn tương đối thắt chặt, nhưng điều kiện cung và cầu tiếp tục cân bằng hơn. Trong ba tháng qua, số việc làm trong bảng lương tăng trung bình 265,000 việc làm mỗi tháng. Tỷ lệ thất nghiệp đã tăng lên nhưng vẫn ở mức thấp 3.9%. Tạo việc làm mạnh mẽ đi kèm với sự gia tăng nguồn cung lao động, phản ánh sự tham gia ngày càng tăng của các người lao động trong độ tuổi từ 25 đến 54 và tốc độ nhập cư mạnh mẽ tiếp tục.

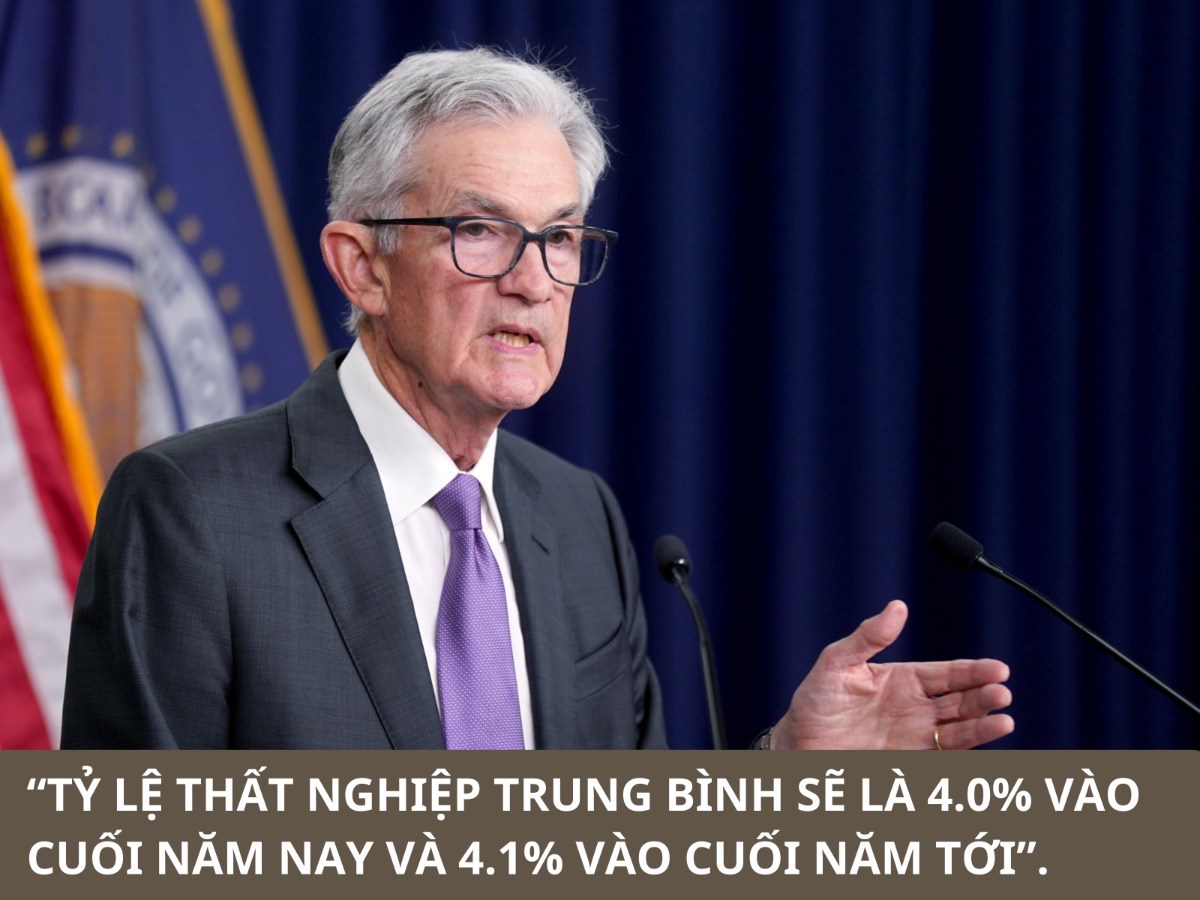

Ông Powell cho rằng: “Các thành viên của FOMC kỳ vọng quá trình tái cân bằng trên thị trường lao động sẽ tiếp tục diễn ra và giảm bớt áp lực lạm phát. Dự báo tỷ lệ thất nghiệp trung bình sẽ là 4.0% vào cuối năm nay và 4.1% vào cuối năm tới.”

Tuy nhiên khi được phóng viên tờ The Economist hỏi theo số liệu mới nhất thì tỷ lệ thất nghiệp đã là 3.9%, tiệm cận ngưỡng mục tiêu 4%, vậy liệu Fed có xem xét việc giảm lãi suất ngay trong kỳ họp cuối T04 đầu T05 tới hay không. Chủ tịch Fed đã khá vòng vo và không đi thẳng vào vấn đề, xin trích nguyên văn để nhà đầu tư cùng nhận xét chứ Tân cũng chẳng hiểu ông đang muốn nói gì: “Chúng tôi quan tâm đến tổng quan, thị trường việc làm vẫn tốt, đang cân bằng trở lại, người lao động vẫn được tăng lương nhưng tốc độ tăng lương đã ổn định hơn”.

Ông đang cố tránh đối diện với câu hỏi bằng cách trả lời một cách chung chung là mọi chuyện vẫn ổn trong khi nếu thật sự “bồ câu” thì chúng ta có thể nhận được câu trả lời rõ ràng hơn khi tỷ lệ thất nghiệp chỉ thấp hơn mục tiêu 10 btps. Liệu Fed đang cố né tránh điều gì?

3. Kịch bản lạ: Lạm phát tăng – Fed “bất động”

Hiện tại, core PCE ước tính của Fed trong năm nay là 2.6% thay vì 2.4% như trước đây nhưng Fed vẫn giữ nguyên lãi suất. Lại một vấn đề mâu thuẫn nữa, nếu Fed đang dự kiến lạm phát sẽ tăng vậy tại sao lại giữ nguyên lãi suất thậm chí là đề cập tới việc giảm lãi suất?

Fed bắt đầu tăng lãi suất từ mức gần 0% cách đây hai năm và nâng lãi suất với tốc độ nhanh nhất trong 40 năm để chống lạm phát cũng tăng vọt lên mức cao nhất trong 4 thập kỷ.

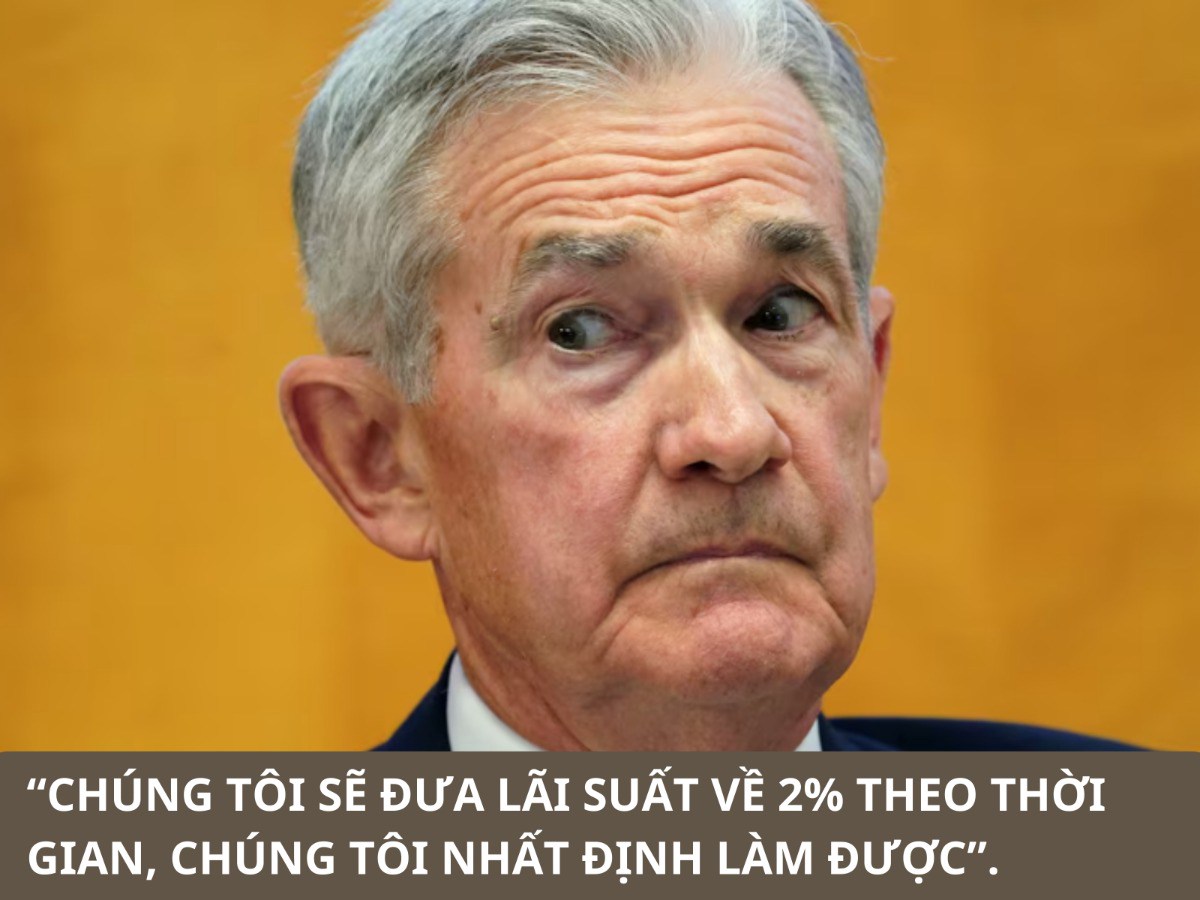

Khi được một phóng viên của tờ Washington Post hỏi về việc nếu như chi phí nhà ở không giảm như Fed dự kiến hoặc mất quá nhiều thời gian trước khi giảm thì có ảnh hưởng đến quyết định giảm lãi suất của Fed không? Ông Powell đã quả quyết cho rằng: “Chúng tôi sẽ đưa lãi suất về 2% theo thời gian, chúng tôi nhất định làm được. Chúng ta sẽ tiếp tục thấy tỷ lệ lạm phát giảm xuống.” Đây chính là câu trả lời tâm điểm của cuộc họp lần này và khiến giới đầu tư cho rằng Fed đã “bồ câu” hơn. Tuy nhiên, riêng Tân cảm thấy làm lạ khi ông Powell chưa bao giờ “chắc chắn” về điều gì cả trong suốt 7 năm nhiệm kỳ của mình. Điều này cũng dấy lên lo ngại rằng Chủ tịch Fed đang bị giật dây bởi một thế lực vô hình nào đó. Tuy nhiên, nếu bạn là một người am hiểu về chính sách tiền tệ thì có một công cụ phi chính thống mà các ngân hàng trung ương vẫn thường dung đó là “forward guidance” (tạm dịch: hướng dẫn chuyển tiếp) nhằm kéo tụt kỳ vọng của thị trường.

================

Forward Guidance là công cụ truyền thông đã trở nên phổ biến khi lãi suất của nhiều ngân hàng trung ương bị mắc kẹt ở mức bằng hoặc gần bằng 0% trong khoảng một thập kỷ sau cuộc khủng hoảng tài chính 2008 – 2009. Nhiều ngân hàng trung ương đã miễn cưỡng đưa lãi suất chính sách xuống mức âm (-). Và ngay cả khi lãi suất chính sách ở mức âm (-), các ngân hàng trung ương đã sử dụng truyền thông một cách tinh tế hơn để truyền đạt chính sách trong tương lai của họ nhằm kích thích nhu cầu và đẩy kỳ vọng lạm phát trở lại mục tiêu.

================

Giới đầu tư đang quá chú tâm vào số liệu lạm phát được công bố hàng tháng tuy nhiên thứ mà Fed muốn thấy chính là gia tốc rơi của lạm phát phải đủ mạnh để có thể tiếp tục giảm sau khi Fed bắt đầu hạ lãi suất. Tân cũng xin nhắc cho mọi người core PCE T01/24 là 2.8% chỉ giảm 10 btps so với mức giảm 30 btps của T12/23, nghĩa là gia tốc rơi đã bắt đầu chậm lại mặc dù Fed vẫn chưa hạ lãi suất.

Thêm vào đó, khi được tờ Wall Street Journal hỏi về việc ông Powell đã từng nói với Quốc hội trong phiên điều trần mới đây là cho dù lạm phát vẫn chưa về 2%, ông vẫn thấy khả năng giảm lãi suất, nhưng hôm nay ông lại nói là chúng tôi cần phải thận trọng trước khi giảm lãi suất vì tỷ lệ lạm phát vẫn cao hơn mục tiêu 2% vậy tại sao lại mâu thuẫn vậy?

Ông giải thích: “Tôi nói là hiện giờ có 2 rủi ro, giảm quá sớm và giảm quá trễ, chúng tôi (Fed) phải cân nhắc cả 2. Tôi nghĩ con đường về 2% sẽ là một con đường ghập ghềnh (bumpy), có khi tỷ lệ lạm phát tăng rồi lại giảm, nhưng xu hướng sẽ là xu hướng giảm”. Một lần nữa, ông không giải thích được tại sao vẫn muốn giảm lãi suất khi từ cuộc họp T01/24 đến giờ chưa có nhiều dấu hiệu gì tốt cho thấy Fed sẽ giảm lãi suất và trong buổi họp báo ông đã 7 lần nhắc từ “ghập ghềnh” khi đề cập đến con đường để lạm phát về mức mục tiêu 2%.

Bên cạnh đó, ông cũng cho rằng lãi suất sẽ không thể giảm về mức như thời kỳ dịch bệnh, ước tính đến năm 2026 lãi suất sẽ ở mức hơn 3% cao hơn rất nhiều so với mức 0%-0.25% ở thời kỳ dịch bệnh, khủng hoảng 2008, bong bóng dotcom.

4. Chỉ giữ lại công trái

Trong thời điểm dịch bệnh nhiều công ty gặp vấn đề về tài chính nên phải phát hành trái phiếu để huy động vốn và thời điểm đó chỉ có Fed mới đủ nguồn lực để mua vào những trái phiếu này, giờ họ chỉ muốn bán các trái phiếu đó ra và chỉ giữ công trái phiếu thôi. Đây cũng là vấn đề cuối cùng mà Tân muốn đề cập trong cuộc họp lần này.

Việc giảm tốc độ bán trái phiếu khi các thành viên của Fed vẫn chưa đồng thuận về các chi tiết. "Tôi chỉ có thể nói là 'sớm', các anh hiểu sao cũng được. Mục tiêu dài hạn của chúng tôi là chỉ giữ công cụ trái phiếu thôi", ông Powell cho biết.

Và cuối cùng ông khẳng định "Fed là một đơn vị độc lập, chúng tôi chỉ có 2 nhiệm vụ: quản lý tỷ lệ lạm phát và tỷ lệ thất nghiệp, và chúng tôi phải làm tròn trách nhiệm của mình. Những vấn đề khác cũng quan trọng, nhưng chúng tôi sẽ để Quốc hội giải quyết."

Tóm lại, trong cuộc họp lần này Tân cho rằng thái độ "bồ câu" của Chủ tịch Jerome Powell nhằm điều hướng kỳ vọng của thị trường và các quyết định của Fed trong các kỳ họp tới vẫn dựa vào số liệu kinh tế vì vậy giới đầu tư có thể "việt vị" nếu đang lạc quan quá mức trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()