+84

+84 Nhận OTP

Khi phân tích vào một báo cáo kết quả kinh doanh, điều quan trọng nhất là phải đào sâu vào trong từng khoản mục, từng thuyết minh để xác định chất lượng của lợi nhuận và những điều ẩn sau những con số. Sau đây là kinh nghiệm từ Warren Buffett - nhà đầu tư tài chính xuất sắc, một trong những người giàu nhất lịch sử loài người.

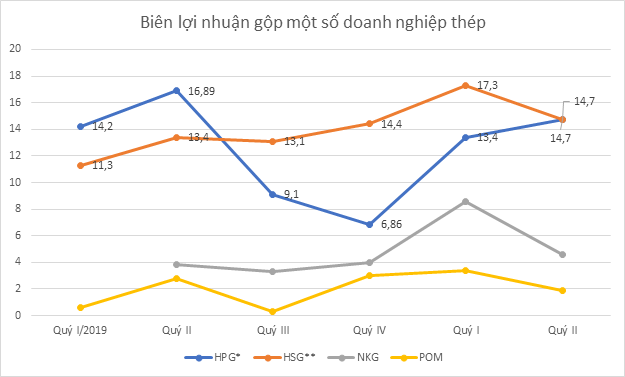

Cần nắm rõ “biên lợi nhuận gộp” trong báo cáo kết quả kinh doanh

Một doanh nghiệp có một lợi thế cạnh tranh lớn và có 1 bộ máy hiệu quả thì sẽ duy trì biên lợi nhuận ở mức cao trong nhiều năm liền.

Nếu Biên lợi nhuận gộp lớn hơn 30%, doanh nghiệp có lợi thế cạnh tranh bền vững dài hạn.

Nếu Biên lợi nhuận gộp nhỏ hơn 30%, sự cạnh tranh đến từ đối thủ khác có thể bào mòn biên lợi nhuận của doanh nghiệp.

Nếu Biên lợi nhuận gộp nhỏ hơn 10%, khả năng cao doanh nghiệp không có lợi thế cạnh tranh nào.

Biên lợi nhuận gộp - một nội dung quan trọng trong báo cáo kết quả kinh doanh

Các “chi phí” quan trọng trong báo cáo kết quả kinh doanh

Chi phí bán hàng và Chi phí quản lý doanh nghiệp

Nhất quán và ổn định là chìa khóa quan trọng nhất đối với chi phí bán hàng và chi phí quản lý doanh nghiệp.

Một doanh nghiệp không có lợi thế cạnh tranh sẽ có các chi phí này biến động rất nhiều hàng năm so với lợi nhuận gộp.

Nếu tỷ lệ chi phí bán hàng, quản lý doanh nghiệp / lợi nhuận gộp nhỏ hơn 30%, đây là một doanh nghiệp quản lý chi phí tốt.

Nếu tỷ lệ này cao hơn 70%, doanh nghiệp đang kinh doanh trong 1 ngành nghề rất cạnh tranh và gần như không có 1 lợi thế cạnh tranh gì đặc biệt.

Chi phí nghiên cứu phát triển (R&D)

Trong báo cáo tài chính tại Việt Nam, chi phí R&D không được tách thành 1 khoản mục riêng, tuy nhiên trong ở nhiều doanh nghiệp tốt, họ thường công bố chi phí này hoặc tỷ lệ chi phí R&D/Doanh thu trong các báo cáo thường niên.

Nếu lợi thế cạnh tranh của doanh nghiệp được tạo ra từ những bằng sáng chế hoặc lợi thế từ 1 công nghệ mới, đến 1 thời điểm nào đó lợi thế cạnh tranh của doanh nghiệp sẽ không còn nữa vì những phát minh sáng chế, hay công nghệ đó sẽ bị sao chép rất nhanh chóng.

Tôi thường đánh giá cao những doanh nghiệp có tỷ lệ R&D/doanh thu ở mức thấp tương đối so với các doanh nghiệp trong ngành nhưng luôn được duy trì ổn định.

Chi phí khấu hao

Một doanh nghiệp có lợi thế cạnh tranh trong ngành thường có tỷ lệ khấu hao/lợi nhuận gộp thấp hơn những doanh nghiệp khác trong ngành.

Chi phí lãi vay

Một doanh nghiệp có tỷ lệ lãi vay cao khi so sánh với lợi nhuận từ hoạt động kinh doanh chính (operating income, hay EBIT) thì sẽ có 2 tình huống:

Doanh nghiệp ở trong 1 ngành nghề có sự cạnh tranh khốc liệt, đòi hỏi chi phí đầu tư xây dựng cơ bản (Capex) rất lớn hàng năm để duy trì vị thế cạnh tranh.

Doanh nghiệp có tình trạng kinh doanh rất tốt và đang sử dụng đòn bẩy nợ vay cho hoạt động thâu tóm mua lại (Leverage Buy-out).

Đối với Warren Buffett, một doanh nghiệp có lợi thế cạnh tranh thường có rất ít, hoặc không có lãi vay.

Mặc dù lãi vay phải trả của từng doanh nghiệp sẽ khác nhau tùy thuộc vào từng ngành nghề, tuy nhiên, trong bất kỳ ngành nghề nào, một doanh nghiệp có tỷ lệ lãi vay/EBIT thấp nhất thì luôn là 1 doanh nghiệp có lợi thế cạnh tranh nhất định.

Một báo cáo kinh doanh tốt phải thể hiện rõ “lợi nhuận ròng”

Bạn cần phải đánh giá xu hướng ổn định và tăng trưởng đều đặn, đồng nhất của doanh nghiệp qua từng năm.

Tôi thường tránh xa những doanh nghiệp có lợi nhuận ròng không có sự tăng trưởng đồng nhất qua từng năm, năm thì lãi rất lớn nhưng năm thì lãi rất thấp (hoặc lỗ).

Ngoài ra, bạn cần chú ý xu hướng lợi nhuận ròng khác với xu hướng EPS vì doanh nghiệp có thể pha loãng cổ phiếu hoặc mua lại cổ phiếu quỹ. Và tất nhiên, xu hướng EPS được ưu tiên hơn xu hướng lợi nhuận ròng.

Quan trọng: Nếu doanh nghiệp có tỷ lệ lợi nhuận ròng/doanh thu duy trì ở mức cao (trên 15%) trong nhiều năm thì đây là một dấu hiệu tích cực cho thấy doanh nghiệp đang được hưởng lợi từ 1 lợi thế cạnh tranh dài hạn nào đó.

Nếu tỷ lệ này thấp hơn 10% thì khả năng cao doanh nghiệp kinh doanh đang ở trong 1 ngành nghề có sự cạnh tranh khốc liệt và lợi thế cạnh tranh của doanh nghiệp là rất thấp (hoặc không có).

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận