Định giá PE

Nhiều người cho rằng chứng khoán Việt Nam đang hấp dẫn hơn các quốc gia khác trong khu vực. Cơ sở biện luận cho ý kiến này là chúng ta đang sở hữu một tỷ lệ PE thấp hơn mặt bằng chung nhưng lại có ROE và GDP vượt trội hơn hẳn.

Với mình, PE hay và nó cũng không đơn giản như nhiều người nghĩ. Cái hay của PE là ở sự khác nhau trong việc sử dụng E, hay nói cách khác là kỹ năng sử dụng lợi nhuận. Rõ hơn nữa là việc ông sử dụng lợi nhuận thời điểm nào để đưa vào, chất lượng lợi nhuận ra sao, tính ổn định của lợi nhuận thế nào?

Hôm nay chúng ta sẽ cùng mổ xẻ định giá PE một chút và lấy chính thị trường Việt Nam và 3 thị trường hàng đầu khu vực là (SET – Thái Lan, JCI – Indonesia và PCOMP – Philipines) để làm case phân tích thực tế.

Mình không biết ai sử dụng PE thì thế nào, nhưng là mình thì thường đi xem xét những yếu tố dưới đây:

(1) Tốc độ tăng trưởng lợi nhuận (ưu tiện lợi nhuận từ HĐKD để tăng chất lượng lợi nhuận)

(2) Khả năng sinh lời (Xét rộng ra theo mô hình Dupont để tránh yếu tố đòn bẩy)

(3) Thanh khoản (Khả năng chuyển đổi thành tiền của tài sản)

(4) Một số chỉ tiêu định giá tham khảo khác (PB, EV/EBITDA, Lợi suất cổ tức)

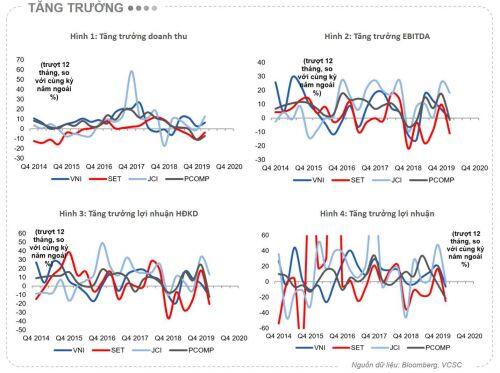

Đ𝐚̂̀𝐮 𝐭𝐢𝐞̂𝐧 𝐥𝐚̀ 𝐓𝐨̂́𝐜 đ𝐨̣̂ 𝐭𝐚̆𝐧𝐠 𝐭𝐫𝐮̛𝐨̛̉𝐧𝐠 𝐥𝐨̛̣𝐢 𝐧𝐡𝐮𝐚̣̂𝐧

Lợi nhuận không nên sử dụng của quá khứ, nhưng rõ ràng nếu không có gì biến động quá lớn và quá khó để dự phóng lợi nhuận của của các doanh nghiệp ở 4 quốc gia thì ổn nhất vẫn là lấy trượt 4 quý. BIỂU ĐỒ 3 là biểu đồ so sánh tăng trưởng lợi nhuận từ hoạt động kinh doanh tại 4 quốc gia.

Chúng ta thấy rằng mức độ tăng trưởng lợi nhuận của các doanh nghiệp niêm yết Việt Nam chỉ tương đương với Phillipines, có phần nhỉnh hơn Thái Lan nhưng thua Indonesia. Tính riêng quý 1/2020 thì lợi nhuận HĐKD của Việt Nam suy giảm gần 20% so với cùng kỳ, mức suy giảm này chỉ đứng sau Thái Lan, trong khi đó các doanh nghiệp Indonesia thì vẫn ghi nhận tăng trưởng hơn 10%.

Như vậy xét về tốc độ tăng trưởng lợi nhuận, các doanh nghiệp Việt Nam cũng ở mức bình thường so với khu vực, đó là còn chưa kể đến sự tăng trưởng này dựa trên nền tảng một quy mô thế nào. Chúng ta sẽ quay trở lại vấn đề quy mô của từng thị trường ở phần thanh khoản phía dưới.

Trên thị trường nhiều người dùng GDP để so sánh nhanh tăng trưởng doanh nghiệp giữa các quốc gia, mình nghĩ việc làm này có phần không chuẩn xác và dễ dấn đến những kết luận sai lệch.

𝐓𝐡𝐮̛́ 𝐡𝐚𝐢 𝐥𝐚̀ 𝐤𝐡𝐚̉ 𝐧𝐚̆𝐧𝐠 𝐬𝐢𝐧𝐡 𝐥𝐨̛̀𝐢

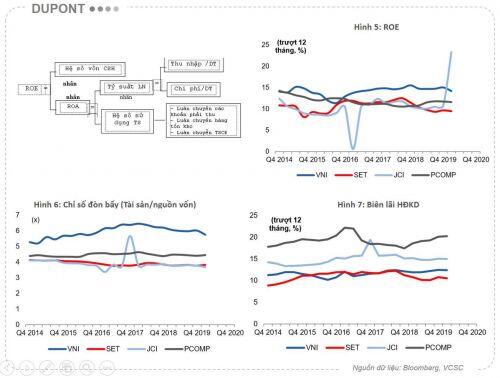

Đây là yếu tố thứ 2 mà nhiều người cho rằng chứng khoán Việt Nam đang rẻ so với khu vực khi ROE của các doanh nghiệp Việt Nam lên tới 14% trong khi các quốc gia còn lại chỉ quanh 9-10%. Tuy nhiên khi phân tích ROE mà không sử mô hình Dupont thì giống như kiểu “ếch ngồi đáy giếng” vậy, không thấy được toàn cảnh.

Dupont đơn giản chỉ là phân rã ROE thành các tiêu chí nhỏ nhưng vô cùng quan trọng để trả lời câu hỏi là ROE cao đến từ đâu? Trong bài viết này mình chỉ sử dụng Dupont 1 cấp cho đơn giản. Tức mình tách ROE = Biên lãi thuần * Đòn bẩy * Vòng quay tài sản.

Nhìn vào công thức trên chúng ta có thể thấy ROE của cao sẽ được tạo bởi lợi thế cạnh tranh cao hoặc sử dụng tài sản hiệu quả hoặc sử dụng đòn bẩy lớn. Mỗi người một góc nhìn nhưng mình thích doanh nghiệp có ROE cao nhờ lợi thế cạnh tranh mạnh, thứ đến mới là hiệu quả tài sản (cái này đôi khi cũng có 2 mặt) và không hề thích những doanh nghiệp sử dụng quá nhiều đỏn bẩy để tạo ra ROE cao.

Nhìn vào HÌNH 5,6,7 chúng ta thấy điều gì? Biên lãi của các doanh nghiệp Việt Nam chỉ tương đương với doanh nghiệp Thái Lan và duy trì ở mức 11%, trong khi đó các doanh nghiệp của Indo là 15% và Philip lên tới 20%.

Tiếp tục nhìn đến đòn bẩy. Chúng ta thấy các doanh nghiệp Việt có hệ số đòn bẩy trung bình (tài sản/nguồn vốn) lên tới 6 lần, trong khi các quốc gia khác chỉ quanh 4. Hay nói cách khác, chỉ xét riêng yếu tổ đòn bẩy cũng đã giúp doanh nghiệp Việt có ROE cao hơn 50% so với các quốc gia khác.

Như vậy, xét tổng thể Dupont thì chúng ta có thể thấy ROE của Việt Nam không phải đến từ lợi thế cạnh tranh cao mà đến từ yêu tố đòn bẩy lớn. Một điều không hề tích cực và dĩ nhiên con số này sẽ làm chúng ta phải “chết khấu” kha khá PE của Việt Nam rồi.

𝐓𝐡𝐮̛́ 𝐛𝐚, 𝐓𝐡𝐚𝐧𝐡 𝐤𝐡𝐨𝐚̉𝐧 𝐭𝐡𝐢̣ 𝐭𝐫𝐮̛𝐨̛̀𝐧𝐠

Tính đến cuối tháng tư, vốn hóa của thị trường Vnindex là 115 tỷ USD, PCOMP là 244 tỷ USD, JCI là 363 tỷ USD và Thái Lan là 430 tỷ USD. Con số này cho thấy điều gì?

So với các nước nước trong khu vực, chứng khoán Việt Nam vẫn còn bé hạt tiêu và tính thanh khoản dĩ nhiên là thấp hơn rất nhiều -- Việc mua bán cổ phiếu ở Việt Nam sẽ khó khăn hơn tại các quốc gia khác.

Đó là còn chưa kể đến trong 115 tỷ USD đó thì không ít là của nhà nước, bị lock lại. Ngoài ra còn phải kể đến những vốn hóa ảo tung chảo của họ hàng nhà anh Quyết, anh Vượng. Tính ra ông nào vác một vài tỷ USD vào Việt Nam thì chỉ cần “trở mình” thôi cũng tạo ra sóng rồi.

Với rủi ro thanh khoản cao thế này, PE Việt Nam sẽ cần phải “chiết khấu” không ít.

𝐂𝐮𝐨̂́𝐢 𝐜𝐮̀𝐧𝐠 𝐥𝐚̀ 𝐜𝐚́𝐜 𝐲𝐞̂́𝐮 𝐭𝐨̂́ đ𝐢̣𝐧𝐡 𝐠𝐢𝐚́ 𝐤𝐡𝐚́𝐜

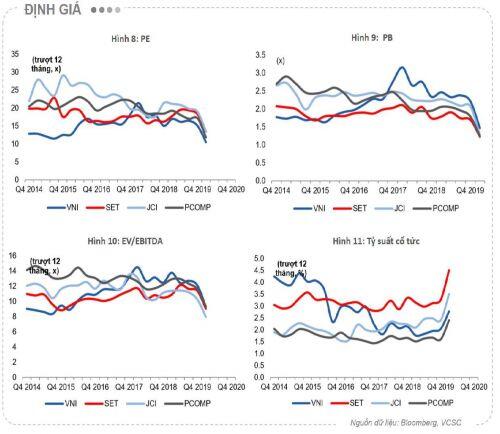

Để có cái nhìn khách quan hơn thì mình có đưa thêm các chỉ số định giá khác như P/B, EV/EBITDA và tỷ suất cổ tức. Anh em nhìn HÌNH 8,9,10,11 và tự đánh giá nhé, bài viết đến đây cũng dài rồi.

Rõ ràng là những năm 2012-2015, chứng khoán Việt Nam là quá hấp dẫn so với khu vực, nhưng từ năm 2016 trở đi khi dòng vốn ngoại ồ ạt vào thị trường đã đẩy Vnindex tăng vọt thì chứng khoán Việt không còn hấp dẫn đứng trên góc nhìn của nhà đầu tư nước ngoài.

Đó là đứng trên phương diện của bối cảnh khu vực và từ đó chúng ta đưa ra được quan điểm về dòng vốn ngoại, còn đối với riêng dòng vốn nội thì chảy vào chứng khoán hay không phải đòi hỏi những góc nhìn khác.

Nhiều người cho rằng chứng khoán trong nước hấp dẫn khi so với các kênh khác như trái phiếu, gửi ngân hàng, ngoại tệ hay vàng và từ đó đưa ra quan điểm chứng khoán sẽ tăng mạnh trong thời gian tới để lấp đầy khoảng Gap về lợi suất, hiện tượng này giống như những gì đã diễn ra vào năm 2016. Team RS của Mirae Asset có lẽ là tiên phong về quan điểm này. Bài viết tới mình sẽ cố gắng tổng hợp dữ liệu và có một chút góc nhìn về vấn đề rất hay này. Dù sao muốn biết thị trường sắp tới có up mạnh hay không thì chìa khóa quan trọng là phải phán đoán được dòng tiền tổ chức trong nước và nước ngoài.

P/s: Một vấn đề người đọc cần chú ý khi đọc bài viết này.

- Nguồn dữ liệu được tổng hợp từ Bloomberg bởi VCSC, mình không biết Bloomberg tính toán chỉ số cho thị trường kiểu gì. Không biết họ có loại đi yếu tố: Sở hữu mẹ con, điều chỉnh tác động từ các doanh nghiệp mới niêm yết và cách tính trung bình. Dù là cách tính nào thì cũng sẽ không hoàn hảo.

- Một vài chỉ số chỉ thể hiện cho một nhóm cổ phiếu đại diện cho thị trường mà không thể hiện được cho toàn bộ thị trường. Vnindex là ví dụ điển hình khi chỉ số này chỉ thể hiện cho các doanh nghiệp niêm yết trên sàn HOSE.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()