Định giá ngành ngân hàng đang ở vùng thấp nhất 10 năm?

WiGroup - đơn vị cung cấp dữ liệu tài chính vừa công bố báo cáo cập nhật kết quả kinh doanh thị trường quý III/2022 với nhiều thông tin đáng chú ý về ngành ngân hàng.

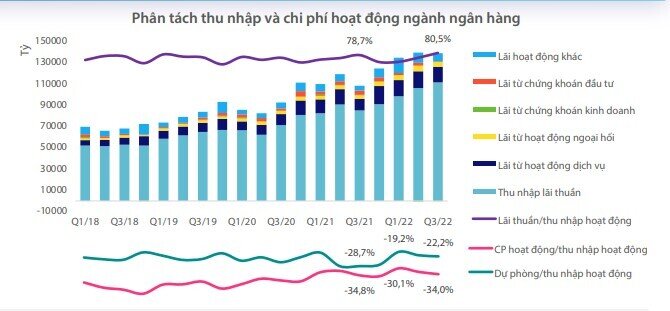

LỢI NHUẬN TOÀN NGÀNH TĂNG TRƯỞNG MẠNH TRÊN MỨC NỀN THẤP CÙNG KỲ

• Tốc độ tăng độ tăng trưởng lợi nhuận của ngành ngân hàng tiếp tục duy trì ở mức cao so với cùng kỳ thấp điểm (+53% YoY). Tuy nhiên, so với những quý trước đó thì lợi nhuận toàn ngành đã có xu hướng tạo đỉnh từ quý 1.

• Phân tách lợi nhuận cho thấy hoạt động cho vay vẫn tăng trưởng tốt nhưng thu nhập từ hoạt động dịch vụ và hoạt động khác chậm lại, cộng với khoản lỗ từ chứng khoán kinh doanh khiến tổng thu nhập hoạt động đi ngang so với quý trước. Ngược lại thì tỷ lệ chi phí dự phòng và chi phí hoạt động/thu nhập hoạt động gia tăng khiến cho lợi nhuận ngành suy giảm so với quý 2.

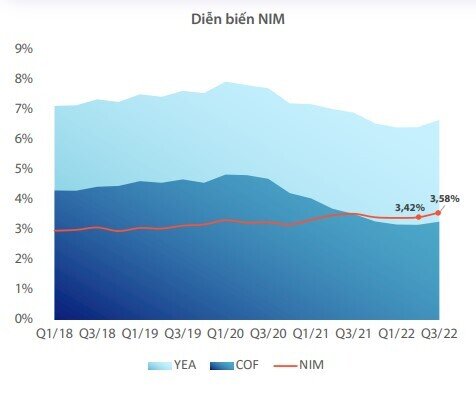

HỆ SỐ NIM CHƯA PHẢI ÁNH TÌNH HÌNH LÃI SUẤT HIỆN TẠI

NIM của toàn ngành không những không giảm mà tăng nhẹ lên mức 3,58% từ mức 3,42% của quý 2 nhờ tỷ lệ lợi tức trên tài sản sinh lãi (YEA) tăng nhanh hơn tỷ lệ chi phí vốn huy động (COF).

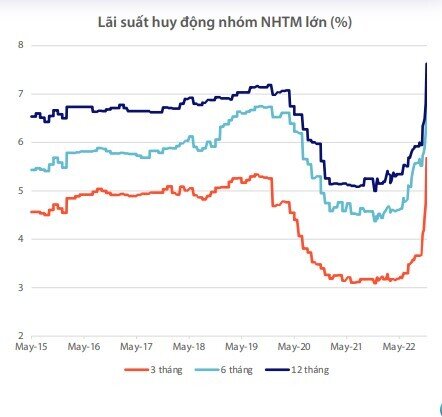

Việc lãi suất huy động tại các ngân hàng tăng lên vẫn chưa phản ánh hoạt động kinh doanh của ngành ngân hàng do độ trễ của kỳ hạn huy động và thời điểm tăng lãi suất mạnh nhất lại rơi vào tháng 10.

Điều này sẽ là yếu tố tác động tiêu cực đến chi phí huy động vốn của các ngân hàng và có thể làm giảm chỉ số NIM của ngành trong giai đoạn tới.

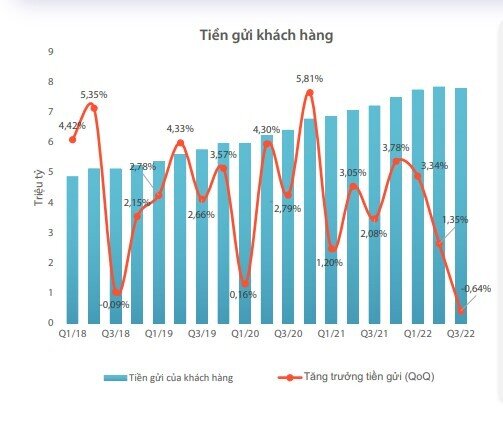

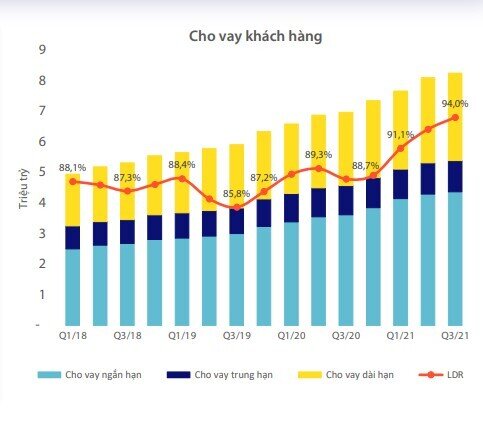

TĂNG TRƯỞNG TIỀN GỬI KHÁCH HÀNG GHI NHẬN MỨC ÂM LẦN ĐẦU TIÊN KỂ TỪ NĂM 2008

Tăng trưởng tiền gửi của khách hàng lần đầu tiên khi nhận mức âm trong Q3/2022 kể từ năm 2018 (-0,09% QoQ). Trong khi, nhu cầu cho vay vẫn tăng cao đang gây áp lực làm tăng tỷ lệ vốn cho vay khách hàng trên vốn huy động (LDR).

Tỷ lệ LDR tính đến thời điểm Q3/2022 đạt 94%, cao hơn 5,7% so với cùng kỳ. Điều này phản ánh sự căng cứng mà ngành ngân hàng đang gặp phải liên quan đến khả năng thanh khoản.

HƠN 67% CÁC DOANH NGHIỆP NGÂN HÀNG GHI NHẬN MỨC SỤT GIẢM CASA SO VỚI 2021

Tính đến Q3/2022, có gần 68% các ngân hàng có tỷ lệ CASA giảm so với thời điểm cùng kỳ năm ngoái. Chỉ có số ít ngân hàng lớn đạt mức tăng trưởng CASA dương là MSB, VCB, CTG.

Mặc dù ghi nhận sự sụt giảm mạnh song TCB và MBB vẫn đang là hai ngân hàng có tỷ lệ CASA cao nhất hệ thống tính đến quý 3 năm nay.

Chúng tôi cho rằng mức suy giảm CASA chung toàn ngành là phản ứng tương đối phù hợp trong môi trường lãi suất tăng cao, khách hàng có xu hướng tối ưu đồng vốn thay vì “để không” tại các ngân hàng. Do đó, xu hướng giảm của tỷ lệ CASA sẽ chưa chấm dứt đến khi lãi suất ngừng tăng.

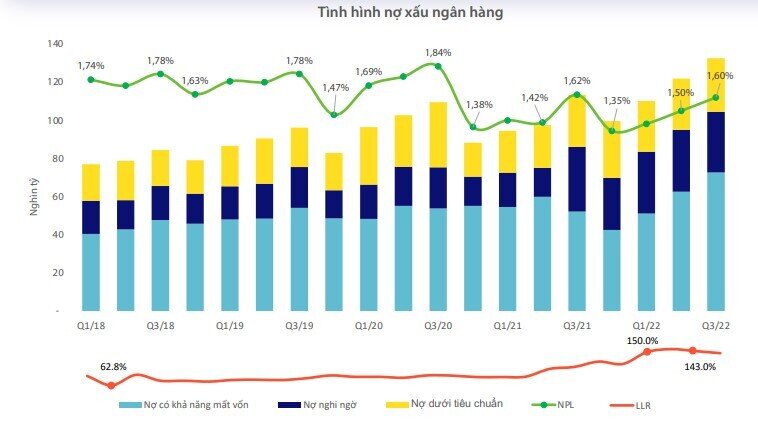

NỢ CÓ KHẢ NĂNG MẤT VỐN TRONG HỆ THỐNG TĂNG CAO

Mặc dù tỷ lệ nợ xấu tăng quý thứ 4 liên tiếp và đạt mức 1,60% toàn hệ thống ngân hàng nhưng tỷ lệ này vẫn thấp hơn so với giai đoạn trước dịch. Sự gia tăng tỷ lệ nợ xấu chủ yếu đến các khoản nợ có khả năng mất vốn đã tăng mạnh hơn 30.000 tỷ (+70%) so với đầu năm.

Diễn biến này dường như đã nằm trong “kịch bản” của các ngân hàng nhờ tỷ lệ bao phủ nợ xấu ở mức rất cao trước đó (150% trong quý 1) giúp giảm đi áp lực trích lập dự phòng nếu nợ xấu tiếp tục gia tăng. Tính đến cuối quý 3, tỷ lệ LLR đã giảm xuống còn 141,0%.

Chúng tôi cho rằng xu hướng gia tăng nợ xấu sẽ tiếp tục do sự đóng băng của thị trường bất động sản và tăng trưởng kinh tế chậm lại. Tuy nhiên sẽ có sự “phân hóa” giữa các ngân hàng với nhau.

Chúng tôi cho rằng nhóm ngân hàng có rủi ro cao nhất ở thời điểm hiện tại là (1) có hoạt động cho vay mảng bất động sản cao, (2) có tỷ lệ bao phủ nợ xấu thấp và (3) tỷ lệ nắm giữ trái phiếu doanh nghiệp/vốn chủ cao.

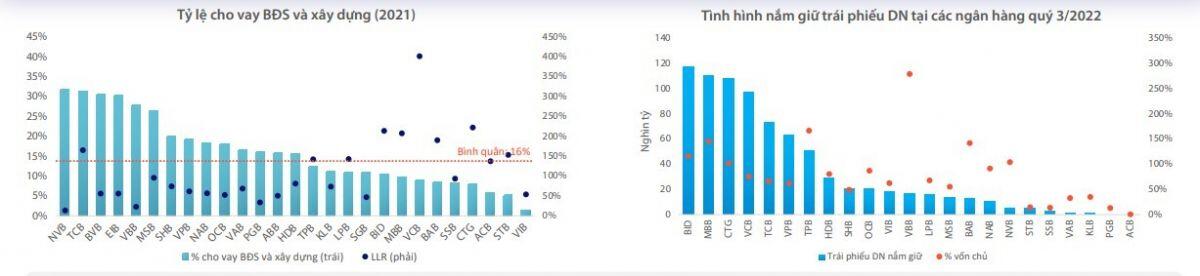

RỦI RO NỢ XẤU SẼ CÓ SỰ PHÂN HÓA GIỮA CÁC NGÂN HÀNG

Tính đến cuối năm 2021, tỷ lệ cho vay hoạt động kinh doanh bất động sản và xây dựng của toàn hệ thống đạt khoảng 16%, trong đó nhiều ngân hàng ghi nhận tỷ lệ cho vay BĐS cao trên 30% có thể kể đến như TCB, MSB, EIB…

Ngoại trừ TCB thì các ngân hàng có vốn hóa nhỏ hơn như NVB, BVB, EIB, VBB có tỷ lệ bao phủ nợ xấu khá thấp. Chúng tôi cho rằng đây là nhóm có rủi ro gia tăng nợ xấu và trích lập dự phòng cao nhất khi thị trường BĐS đóng băng.

Nhóm ngân hàng có tỷ lệ nắm giữ trái phiếu DN/vốn chủ cao cũng có thể gặp rủi ro trong việc thu hồi nợ khi kênh huy động trái phiếu của các doanh nghiệp bị siết lại, các doanh nghiệp gặp khó trong việc tìm dòng vốn mới để đảo nợ.

ĐỊNH GIÁ CỦA NGÀNH ĐANG Ở VÙNG THẤP NHẤT 10 NĂM

Đánh giá chung bức tranh của ngành là tương đối khó khăn trong thời gian tới khi (1) áp lực tăng lãi suất ảnh hưởng đến NIM và tăng trưởng tín dụng, (2) tỷ lệ nợ xấu và chi phí trích lập gia tăng và có thể trầm trọng hơn khi thị trường bất động sản đóng băng.

Mặc dù vậy, điểm cộng là định giá P/B hiện tại (tính đến ngày 3/11) chỉ ở mức 1,37, tiệm cận với giai đoạn Covid 19 bùng phát trong năm 2020 và thấp hơn đáng kể so với mức trung bình 10 năm là 1,8 lần.

Nhìn chung, mức định giá hiện tại là đang có sự phản ánh những khó khăn mà ngành đang gặp phải ở thời điểm hiện tại và trong tương lai.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()