+84

+84 Nhận OTP

Mùa ĐHĐCĐ thường niên đang tới gần, nhiều doanh nghiệp đã công bố tài liệu trình ĐHĐCĐ thường niên 2021 kèm theo kế hoạch dự kiến cho năm nay. Bên cạnh những doanh nghiệp kỳ vọng về sự bứt phá trong năm mới thì vẫn có những doanh nghiệp thể hiện cái nhìn thận trọng về tương lai qua việc đặt kế hoạch “đi lùi” so với những gì thực hiện được trong năm 2020.

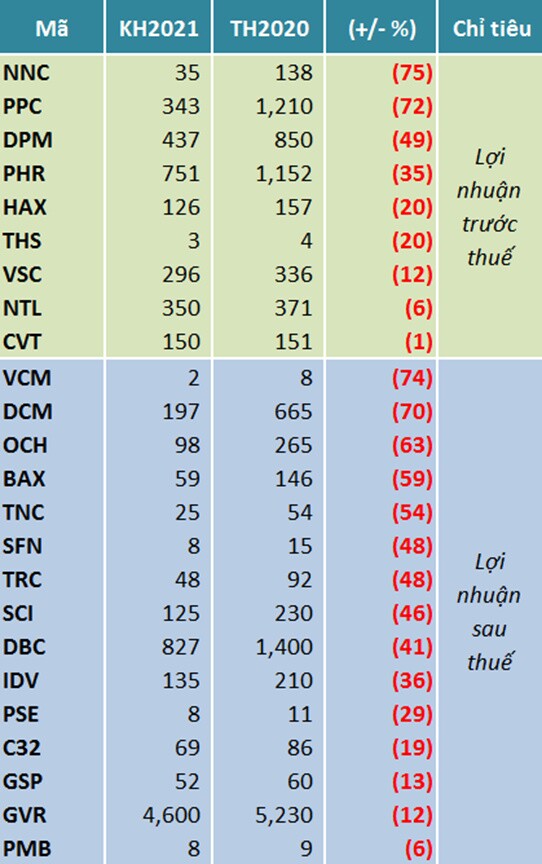

Theo dữ liệu của VietstockFinance, tính đến 12/03/2021, đã có 62 doanh nghiệp niêm yết công bố kế hoạch kinh doanh nhưng có gần 39% trong số đó lại đặt mục tiêu “đi lùi” cho năm 2021.

Những doanh nghiệp công bố kế hoạch năm 2021 “đi lùi” tính đến ngày 12/03/2021

Chính sách hỗ trợ hết hiệu lực

Dễ dàng nhận thấy các doanh nghiệp cao su như Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR), CTCP Cao su Tây Ninh (HOSE: TRC) và CTCP Cao su Phước Hòa (HOSE: PHR) trong danh sách các doanh nghiệp đặt mục tiêu “đi lùi” trong năm 2021.

Lý do GVR đưa ra là kể từ ngày 31/12/2020, Công ty không còn được miễn tiền thuê đất cho các dự án tái canh trồng cao su theo công văn được Bộ Tài chính ban hành từ năm 2016. Đây sẽ là khó khăn chung của cả ngành cao su, đặc biệt là các doanh nghiệp sản xuất cao su tự nhiên khi khoản chi phí tăng thêm sẽ ảnh hưởng lớn đến lợi nhuận mà Công ty sẽ kiếm được trong năm nay.

CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) cũng chịu ảnh hưởng trực tiếp khi Nghị định về giảm 50% mức lệ phí trước bạ cho xe hơi lắp ráp trong nước được Chính phủ ban hành đã hết hạn từ 31/12/2020.

Theo Công ty, chính sách này đã góp phần giúp doanh số bán xe Mercedes-Benz của Công ty trong năm 2020 tăng mạnh, đứng top đầu ở thị trường Việt Nam. Nhờ đó, Công ty ghi nhận mức tăng trưởng lãi ròng hơn 145% so với năm trước, đạt gần 125 tỷ đồng.

Do chính sách kích cầu của Chính phủ đã hết hiệu lực, HAX dự báo kết quả 2021 sẽ không sánh được với những gì đã gặt hái trong năm 2020.

Điều kiện kinh doanh bất lợi

Ba “ông lớn” trong ngành sản xuất phân bón gồm: Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM), CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) và CTCP Phân bón và Hóa chất Dầu khí Miền Bắc (HNX: PMB) , ngay trong những ngày đầu năm 2021, đã công bố kế hoạch kinh doanh. Tuy nhiên, cả ba doanh nghiệp này đều đặt kết quả kinh doanh “đi lùi” dù DCM và DPM là 2 công ty đều ghi nhận tăng trưởng trong năm qua, trong đó DCM vừa đạt mức lãi sau ròng cao nhất trong vòng 5 năm trở lại đây.

Được biết, trong năm 2020 các doanh nghiệp phân bón được hưởng lợi từ giá dầu giảm, giá khí đầu vào cũng giảm, giúp hạ thấp chi phí sản xuất. Khi mà tình hình dịch bệnh dần được kiểm soát, nhu cầu sản xuất và sinh hoạt khôi phục khiến giá dầu thế giới nói chung và ở Việt Nam nói riêng bắt đầu tăng trở lại. Có lẽ điều này đã làm các doanh nghiệp phân bón trở nên lo ngại về tương lai trong năm 2021 khi không còn lợi thế nguồn nguyên liệu đầu vào giá rẻ.

Tuy không trực tiếp sản xuất nhưng CTCP Phân Bón và Hóa Chất Dầu khí Đông Nam Bộ (HNX: PSE) vẫn chịu ít nhiều ảnh hưởng từ việc giá dầu tăng trở lại khi phân bón và hóa chất mà Công ty kinh doanh đa phần đều mang thương hiệu Phú Mỹ của DPM. Năm 2021, Công ty đặt mục tiêu lợi nhuận sau thuế chỉ hơn 8 tỷ đồng, giảm 29% so với kết quả năm 2020.

Ở nhóm khai khoáng, dù được kỳ vọng sẽ tăng trưởng trong năm 2021 theo đà của ngành vật liệu xây dựng do nhu cầu tăng cao khi dự án sân bay Long Thành được triển khai, tuy vậy, CTCP CIC39 (HOSE: C32) và CTCP Đá Núi Nhỏ (HOSE: NNC) vẫn đặt mục tiêu 2021 “đi lùi”.

Theo kế hoạch đã công bố năm 2021, con số 0 tròn trịa ở chỉ tiêu sản lượng đá khai thác tại mỏ Núi Nhỏ của NNC chứng tỏ Công ty sẽ chỉ còn một mỏ khai thác chủ lực là mỏ Tân Lập. Trong khi đó, mỏ Núi Nhỏ năm 2020 đã góp đến hơn 47% sản lượng đá khai thác của Công ty. Dù kỳ vọng sản lượng khai thác ở mỏ còn lại là mỏ Tân Lập sẽ tăng gần 30% so với năm 2020 nhưng ban lãnh đạo NNC vẫn không mấy lạc quan về kết quả kinh doanh cả năm của Công ty khi mục tiêu doanh thu và lợi nhuận “đi lùi” lần lượt 50% và 75%.

C32 cũng gặp tình cảnh tương tự khi mỏ đá Tân Đông Hiệp của Công ty đã chuyển sang giai đoạn cải tạo từ quý 3/2020 gây ảnh hưởng đến doanh thu 2 quý cuối năm 2020. Dự kiến giai đoạn này sẽ tiếp tục kéo dài và ảnh hưởng đến sản lượng khai thác của Công ty trong năm 2021. Với lý do đó, HĐQT C32 chỉ đặt mục tiêu doanh thu và lãi sau thuế đạt lần lượt 610 tỷ đồng và 69 tỷ đồng, giảm 4% và 11% so với mức thực hiện 2020.

Còn đối với CTCP Thống Nhất (HNX: BAX), áp lực trong năm 2021 đến từ chính kết quả kinh doanh tăng trưởng đột biến trong năm 2020 do Công ty ghi nhận doanh thu và lợi nhuận từ chuyển nhượng quyền sử dụng đất nền dự án Khu trung tâm Dịch vụ. Sang năm 2021, với tiềm lực tài chính khó có thể cạnh tranh với các doanh nghiệp khác trong ngành để tìm kiếm quỹ đất mới, BAX đành “ngậm ngùi” đặt mục tiêu lãi ròng giảm hơn 59%, còn hơn 59 tỷ đồng.

Thận trọng với Covid-19

Covid-19 là yếu tố đã được ban lãnh đạo CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) và CTCP Container Việt Nam (HOSE: VSC) đặc biệt quan tâm khi đề ra kế hoạch 2021.

Với DBC, dù lãi kỷ lục trong năm 2020 với 1,400 tỷ đồng lãi sau thuế nhưng “ông lớn” ngành sản xuất thực phẩm vẫn tỏ ra thận trọng khi cho rằng tình hình thế giới và khu vực trong năm nay sẽ diễn biến phức tạp do ảnh hưởng từ các cuộc xung đột thương mại cũng như tác động tiêu cực của đại dịch Covid-19. Qua đó, Công ty chỉ đặt mục tiêu lãi sau thuế 2021 đạt 827 tỷ đồng, giảm 41% so với kết quả 2020.

Tương tự, VSC lo ngại diễn biến bất thường của dịch Covid-19 sẽ làm tình trạng thiếu hụt container MT ngày càng nghiêm trọng. Vì vậy, Công ty đặt mục tiêu doanh thu và lợi nhuận trước thuế giảm lần lượt 20% và 12% so với mức thực hiện 2020, còn 1,485 tỷ đồng và 296 tỷ đồng trong trường hợp những lo ngại của Công ty sẽ cứ tiếp diễn trong tương lai.

Với hoạt động đào tạo và xuất khẩu lao động ra nước ngoài là nguồn thu chính, kết quả kinh doanh của CTCP Nhân lực và Thương mại Vinaconex (HNX: VCM) trong năm 2021 được dự đoán sẽ chịu ảnh hưởng mạnh mẽ từ tình hinh dịch bệnh tại Việt Nam và trên thế giới. Kết hợp cùng nhận định dịch bệnh sẽ còn diễn biến phức tạp, ban lãnh đạo Công ty đề ra kế hoạch 2021 với mục tiêu lãi sau thuế chỉ hơn 2 tỷ đồng, giảm gần 74% so với mức thực hiện 2020 dù mục tiêu doanh thu được kỳ vọng tăng gần gấp đôi.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận