Điểm lại thông tin kinh tế tuần từ 28/10-1/11

Một tuần đầy biến động từ trong nước đến quốc tế.

Ngân hàng Nhà nước bơm ròng 20.000 tỷ đồng ra thị trường. Chốt phiên cuối tuần 1 11, VN-Index đứng ở mức 1.015,59 điểm, tăng mạnh 19,02 điểm ( 1,91%) so với cuối tuần trước đó; HNX-Index tăng 1,04 điểm ( 0,99%), lên mức 105,75 điểm; UPCOM-Index giảm nhẹ 0,29 điểm (-0,51%) xuống 56,22 điểm. Thanh khoản thị trường tăng nhẹ. Khối ngoại mua ròng hơn 187 tỷ đồng.

Tổng quan

Tại Kỳ họp thứ 8 Quốc hội khóa XIV, Thủ tướng Chính phủ khẳng định, năm 2019, mặc dù kinh tế thế giới có nhiều biến động kém tích cực, kinh tế nước ta vẫn có một năm thành công.

Cụ thể là, cả 12 chỉ tiêu kinh tế xã hội đã hoàn thành, đặc biệt kinh tế vĩ mô ổn định, lạm phát được kiềm chế dưới 3%, thất nghiệp dưới 4%, tăng trưởng ước đạt 6,8% cho cả năm, xuất siêu dự báo đạt mức cao. Số liệu kinh tế - xã hội vừa được Tổng cục Thống kê công bố cũng cho thấy kết quả các hoạt động kinh tế 10 tháng đầu năm tích cực.

Theo Tổng cục Thống kê, chỉ số giá tiêu dùng tháng 10/2019 tăng 0,59% so với tháng trước, mức tăng cao nhất của chỉ số giá tháng 10 trong 3 năm gần đây, tăng 2,79% so với tháng 12/2018 và tăng 2,24% so với cùng kỳ năm trước.

Trong mức tăng 0,59% CPI tháng 10/2019, có 10/11 nhóm hàng hóa và dịch vụ có chỉ số giá tăng, trong đó nhóm hàng ăn và dịch vụ ăn uống tăng cao nhất 1,04%. Trong nhóm hàng ăn uống thì lương thực tăng 0,05%; thực phẩm tăng 1,57%. Dịch tả lợn Châu Phi tại 63 tỉnh, thành phố trực thuộc Trung ương khiến nguồn cung thịt lợn giảm làm cho giá thịt tháng 10 tăng 7,85% so với tháng trước, tác động đến CPI chung tăng 0,33%.

Tiếp đó, nhóm giao thông cũng tăng 0,99% do ảnh hưởng từ đợt điều chỉnh tăng giá xăng, dầu vào thời điểm 01/10 và điều chỉnh giảm giá xăng, dầu vào thời điểm 16/10 làm chỉ số giá xăng, dầu tăng 2,22%, tác động làm CPI chung tăng 0,1%.

Tính chung, CPI bình quân 10 tháng năm 2019 tăng 2,48% so với bình quân cùng kỳ năm 2018. Lạm phát cơ bản tháng 10/2019 tăng 0,15% so với tháng trước và tăng 1,99% so với cùng kỳ năm trước. Lạm phát cơ bản bình quân 10 tháng năm 2019 tăng 1,92% so với bình quân cùng kỳ năm 2018.

Bình quân 10 tháng đầu năm 2019 so với cùng kỳ năm trước, lạm phát chung có mức tăng cao hơn lạm phát cơ bản, điều này phản ánh biến động giá chủ yếu do việc tăng giá lương thực, thực phẩm, giá xăng dầu và yếu tố điều hành giá qua việc điều chỉnh tăng giá dịch vụ y tế và giáo dục gây nên. Như vậy, Chính phủ hoàn toàn tin tưởng CPI sẽ ở dưới mức tăng 3%.

Cũng theo Tổng cục Thống kê, tháng 10 cả nước ước nhập siêu 100 triệu USD, tính chung 10 tháng năm 2019 ước tính xuất siêu 7 tỷ USD; đáng chú ý, xuất khẩu tháng 10 sụt giảm vì Samsung.

Kim ngạch hàng hóa xuất khẩu tháng 10 ước tính đạt 22,40 tỷ USD, giảm 4,1% so với tháng trước. Kim ngạch xuất khẩu giảm so với tháng trước chủ yếu do Samsung kết thúc đợt đẩy mạnh xuất khẩu sản phẩm phiên bản mới Galaxy Note 10 làm cho xuất khẩu điện thoại và linh kiện giảm sâu 13,5%. So với cùng kỳ năm trước, kim ngạch hàng hóa xuất khẩu tháng 10 giảm 0,8%.

Tính chung 10 tháng, kim ngạch hàng hóa xuất khẩu ước tính đạt 217,05 tỷ USD, tăng 7,4% so với cùng kỳ năm 2018. Trong 10 tháng có 29 mặt hàng đạt kim ngạch xuất khẩu trên 1 tỷ USD, chiếm 91,2% tổng kim ngạch xuất khẩu (5 mặt hàng đạt kim ngạch xuất khẩu trên 10 tỷ USD, chiếm 59,4%), trong đó điện thoại và linh kiện có giá trị xuất khẩu lớn nhất đạt 43,5 tỷ USD, chiếm 20% tổng kim ngạch xuất khẩu, tăng 5% so với cùng kỳ năm trước.

Về thị trường xuất khẩu 10 tháng, Hoa Kỳ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 49,9 tỷ USD, tăng mạnh 26,6% so với cùng kỳ năm trước; tiếp đến là EU đạt 34,2 tỷ USD, giảm 1,9%; Trung Quốc đạt 32,5 tỷ USD, giảm 2,9…

Ở chiều ngược lại, kim ngạch hàng hóa nhập khẩu tháng 10/2019 ước tính đạt 22,50 tỷ USD, tăng 3,5% so với tháng trước. Tính chung 10 tháng năm 2019, kim ngạch hàng hóa nhập khẩu ước tính đạt 210 tỷ USD, tăng 7,8% so với cùng kỳ năm 2018.

Về cơ cấu hàng hóa nhập khẩu 10 tháng năm 2019, nhóm hàng tư liệu sản xuất ước tính đạt 191,3 tỷ USD, tăng 7,2% so với cùng kỳ năm trước và chiếm 91,1% tổng kim ngạch hàng hóa NK; nhóm hàng tiêu dùng ước tính đạt 18,7 tỷ USD, tăng 14,7% và chiếm 8,9% (tăng 0,5 điểm phần trăm so với cùng kỳ năm 2018).

Về thị trường hàng hóa nhập khẩu 10 tháng, Trung Quốc vẫn là thị trường nhập khẩu lớn nhất hàng hóa của Việt Nam với kim ngạch đạt 62 tỷ USD, tăng 16,1% so với cùng kỳ năm trước; tiếp theo là thị trường Hàn Quốc đạt 39,4 tỷ USD, tăng 0,6%; thị trường ASEAN đạt 26,4 tỷ USD, tăng 1%...

Tin trong nước

Thị trường ngoại tệtrong tuần từ 28/10 - 1/11, tỷ giá trung tâm được Ngân hàng Nhà nước điều chỉnh theo xu hướng giảm dần, đặc biệt giảm 7 đồng phiên cuối tuần. Chốt tuần 1/11, tỷ giá trung tâm được niêm yết ở mức 23.138 VND/USD, giảm 17 đồng so với cuối tuần trước đó.

Tỷ giá mua giao ngay vẫn được Ngân hàng Nhà nước niêm yết ở mức 23.200 VND/USD. Tỷ giá bán được niêm yết ở mức 23.782 VND/USD, thấp hơn 50 đồng so với trần tỷ giá.

Tỷ giá liên ngân hàng trong tuần qua tăng giảm không đáng kể qua các phiên xung quanh tỷ giá mua của Ngân hàng Nhà nước. Kết thúc phiên cuối tuần 1/11, tỷ giá liên ngân hàng đóng cửa tại 23.200 VND/USD, không thay đổi so với phiên cuối tuần trước đó.

Tỷ giá trên thị trường tự do gần như không biến động trong tuần vừa qua, chốt tuần giảm 5 đồng ở chiều mua vào trong khi giữ nguyên ở chiều bán ra, giao dịch tại 23.180 - 23.210 VND/USD.

Thị trường tiền tệ liên ngân hàng tuần từ 28/10 - 1/11, lãi suất liên ngân hàng VND giảm mạnh ở tất cả các kỳ hạn từ 1 tháng trở xuống 4 phiên đầu tuần, chỉ tăng trở lại vào phiên cuối tuần. Chốt tuần, lãi suất liên ngân hàng VND giao dịch quanh mức: qua đêm 1,72% (-0,34 điểm phần trăm); 1 tuần 1,93% (-0,23 điểm phần trăm); 2 tuần 2,10% (-0,24 điểm phần trăm); 1 tháng 2,45% (-0,15 điểm phần trăm).

Lãi suất liên ngân hàng USD giảm ở tất cả các kỳ hạn qua hầu hết các phiên trong tuần vừa qua. Cuối tuần 1/11, lãi suất đứng ở mức: qua đêm 1,87% (-0,12 điểm phần trăm); 1 tuần 2,01% (-0,11 điểm phần trăm), 2 tuần 2,14% (-0,10 điểm phần trăm) và 1 tháng 2,36% (-0,08 điểm phần trăm).

Thị trường mở tuần từ 28/10 - 1/11, Ngân hàng Nhà nước chào thầu 52.000 tỷ đồng tín phiếu với kỳ hạn 7 ngày, lãi suất 2,25%/năm. Các tổ chức tín dụng hấp thụ được gần như toàn bộ khối lượng này. Trong tuần có 72.000 tỷ đồng tín phiếu đáo hạn.

Như vậy, Ngân hàng Nhà nước bơm ròng 20.000 tỷ đồng ra thị trường, đưa khối lượng tín phiếu lưu hành trên thị trường giảm xuống mức 52.000 tỷ đồng.

Trên kênh cầm cố, Ngân hàng Nhà nước vẫn chào thầu 1.000 tỷ đồng/phiên trong cả 5 phiên tuần qua với kỳ hạn 7 ngày, lãi suất ở mức 4,50%/năm, tuy nhiên không có khối lượng trúng thầu, dẫn đến không có khối lượng lưu hành trên thị trường.

Thị trường trái phiếu sơ cấp, trong tuần từ 28/10 - 1/11, Kho bạc Nhà nước huy động thành công toàn bộ 4.000 tỷ đồng trái phiếu Chính phủ gọi thầu. Trong đó, kỳ hạn 10 năm và 15 năm huy động được 1.500 tỷ đồng/mỗi kỳ hạn, kỳ hạn 20 năm huy động được 1.000 tỷ đồng.

Lãi suất phát hành kỳ hạn 10 năm và 15 năm lần lượt tại 3,58%/năm và 3,76%/năm - tăng nhẹ 2 điểm và 1 điểm so với phiên trước. Trong khi đó, lãi suất kỳ hạn 20 năm tại 4,32%/năm - giảm 26 điểm so với phiên trước.

Trên thị trường thứ cấp, giá trị giao dịch Outright và Repos trung bình tuần qua đạt 9.430 tỷ đồng/phiên, giảm nhẹ so với mức 10.603 tỷ đồng/phiên tuần trước đó. Lợi suất trái phiếu Chính phủ giảm nhẹ so với tuần trước đó ở tất cả các kỳ hạn.

Cụ thể, lợi suất trái phiếu Chính phủ phiên cuối tuần 1/11 giao dịch quanh: 1 năm 2,21% (-0,09 điểm phần trăm); 2 năm 2,30% (-0,10 điểm phần trăm); 3 năm 2,41% (-0,13 điểm phần trăm); 5 năm 2,53% (-0,11 điểm phần trăm); 7 năm 3,09% (-0,02 điểm phần trăm); 10 năm 3,65% (-0,01 điểm phần trăm); 15 năm 3,78% (-0,06 điểm phần trăm).

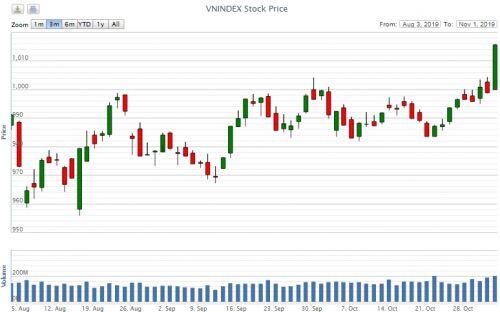

Thị trường chứng khoán tuần qua, các chỉ số chủ chốt tăng tương đối tích cực, đặc biệt VN-Index đã vượt qua ngưỡng kháng cự mạnh 1.000 điểm. Chốt phiên cuối tuần 1/11, VN-Index đứng ở mức 1.015,59 điểm, tăng mạnh 19,02 điểm (+1,91%) so với cuối tuần trước đó; HNX-Index tăng 1,04 điểm (+0,99%), lên mức 105,75 điểm; UPCOM-Index giảm nhẹ 0,29 điểm (-0,51%) xuống 56,22 điểm.

Thanh khoản thị trường tuy có tăng nhẹ so với tuần trước đó nhưng vẫn ở mức trung bình với giá trị giao dịch khoảng gần 4.500 tỷ đồng/phiên. Khối ngoại mua ròng hơn 187 tỷ đồng trên cả 3 sàn nhờ phiên cuối tuần mua vào mạnh, trong khi bán ròng nhẹ ở các phiên còn lại trong tuần.

VN-Index trong vòng 3 tháng gần đây - Nguồn: VNDIRECT

Tin quốc tế

Liên quan đến tình hình kinh tế thế giới, tuần vừa qua đáng chú ý là những thông tin về mối quan hệ thương mại Mỹ - Trung và việc Fed hạ lãi suất.

Cụ thể, Mỹ và Trung Quốc đã có cuộc điện đàm mang tính xây dựng về một số vấn đề liên quan đến thỏa thuận thương mại giai đoạn một và đã đạt được đồng thuận về nguyên tắc. Theo đó, thỏa thuận này rất có thể được ký kết ngay trong tháng 11 và Tổng thống Mỹ Doanld Trump cân nhắc địa điểm gặp mặt Chủ tịch Trung Quốc Tập Cận Bình, sau khi Chile hủy đăng cai Hội nghị thượng đỉnh APEC.

Cũng trong tuần, tại cuộc họp tháng 10, Fed có cuộc họp tháng 10 và quyết định hạ lãi suất lần thứ 3 trong năm nay, xuống mức 1,50% - 1,75%. Fed bày tỏ lo ngại về tăng trưởng kinh tế toàn cầu cũng như lạm phát trong nước vẫn ở mức thấp. Tuy nhiên Fed cũng nhận định kinh tế Mỹ còn nhiều điểm sáng và lạm phát vẫn đang hướng đến mức mục tiêu.

Liên quan đến kinh tế Mỹ, GDP của nước này trong quý 3 tăng thấp hơn quý 2 nhưng vượt xa dự báo. Chỉ số PMI lĩnh vực sản xuất trong tháng 10 không đạt dự báo của các chuyên gia; đồng thời, tỷ lệ thất nghiệp ở mức 3,6% trong tháng 10, tăng nhẹ so với mức 3,5% của tháng 9.

Khu vực Eurozone đón nhận một số thông tin kinh tế trái chiều khi GDP khu vực này tăng 0,2% trong quý III, bằng với mức tăng của quý II và cao hơn một chút so với dự báo tăng 0,1%; CPI sơ bộ tháng 10 của khu vực này tăng thấp hơn tháng trước đó và khớp với dự báo của các chuyên gia; tỷ lệ thất nghiệp trong tháng 10 bằng với tháng 9 nhưng cao hơn so với kỳ vọng.

Ngày 29/11, Hạ viện Vương quốc Anh thông qua việc quyết định tổ chức bầu cử ngày 12/12 với 438 phiếu thuận và 20 phiếu chống. Hai ứng viên chính cho cuộc bầu cử lần này vẫn là ông Johnson, người sẽ hối thúc việc thông qua thỏa thuận Brexit của mình và lãnh đạo đảng Lao động Jeremy Corbyn, người có thể nghiêng về việc tổ chức một cuộc trưng cầu dân ý lần 2

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()