DGW: Lợi nhuận quý 1/2022 tăng trưởng mạnh thúc đẩy triển vọng tươi sáng

Thúc đẩy triển vọng tươi sáng

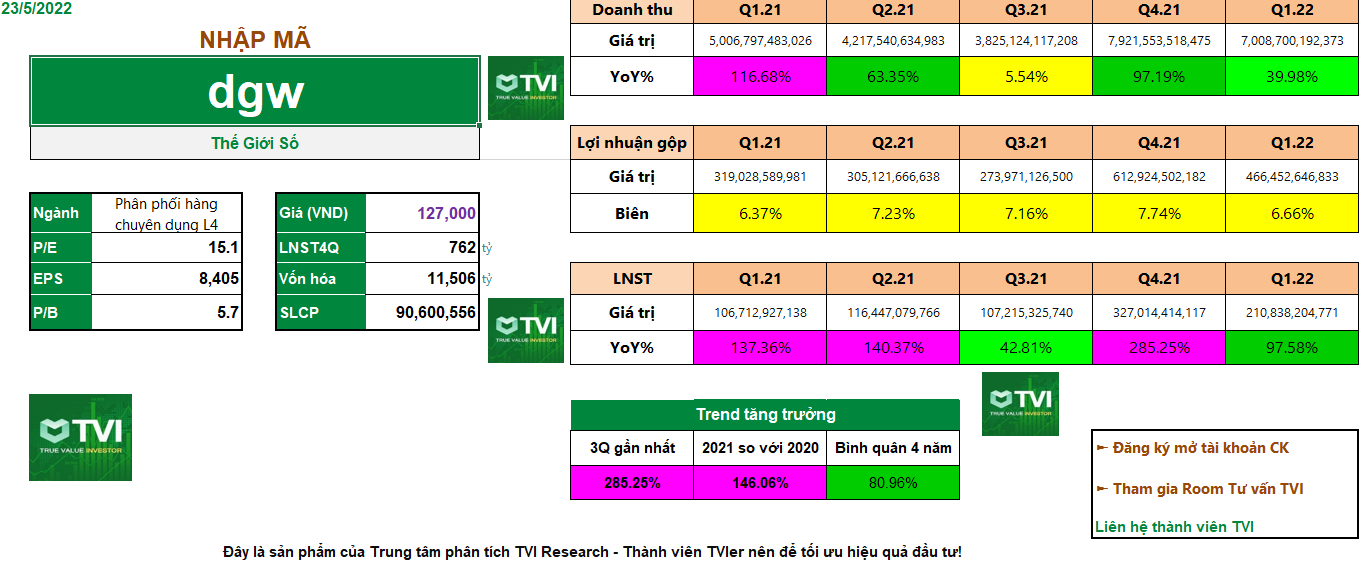

1. Kết quả kinh doanh

• CTCP Thế Giới Số (DGW) đã công bố KQKD quý 1/2022, bao gồm doanh thu đạt 7 nghìn tỷ đồng (+40% YoY) và LNST sau lợi ích CĐTS đạt 211 tỷ đồng (+98% YoY), lần lượt hoàn thành 27% và 26% dự báo cả năm tương ứng của chúng tôi.

• Doanh thu từ ĐTDĐ (chiếm 55% tổng doanh thu quý 1/2022) tăng 37% YoY trong quý 1/2022 và tăng nhẹ 4% QoQ so với mức cơ sở cao của quý 4/2021. Chúng tôi cho rằng mức tang trưởng này đến từ (1) hoạt động mua sắm mạnh trước Tết và (2) thị phần ĐTDĐ của Xiaomi tăng. Theo ban lãnh đạo, thị phần về sản lượng của Xiaomi tại Việt Nam đứng thứ hai trong quý 1/2022, ở mức 20% so với vị trí thứ ba vào năm 2021 là 12,5%.

• Doanh thu từ laptop & máy tính bảng (chiếm 32% tổng doanh thu quý 1/2022) tăng 64% YoY trong quý 1/2022 sau khi tăng 179% YoY trong quý 4/2021. Mặc dù nhu cầu làm việc/học tập từ xa đã hạ nhiệt, chúng tôi tin rằng nhu cầu sử dụng laptop cho học tập/làm việc tăng lên do thói quen mới được hình thành trong giai đoạn giãn cách sẽ tiếp tục thúc đẩy mảng kinh doanh này.

• Doanh thu từ thiết bị văn phòng (chiếm 11% tổng doanh thu quý 1/2022) tăng 12% YoY trong quý 1/2022. Trong khi đó, doanh thu từ hàng tiêu dùng & chăm sóc sức khỏe (chiếm 1% trong tổng doanh thu quý 1/2021) giảm 12% YoY. Tại ĐHCĐ năm 2022, DGW nhận xét rằng mảng hàng tiêu dùng & chăm sóc sức khỏe vẫn cần cải thiện. Ngoài ra, công ty có kế hoạch tung ra 1 thương hiệu FMCG mới và tiến hành xin giấy phép phân phối thuốc và thiết bị y tế vào năm 2022.

• Biên lợi nhuận ròng quý 1/2022 tăng 0,9 điểm phần trăm YoY đạt 3,0%. Bên cạnh đòn bẩy hoạt động, chúng tôi cho rằng biên lợi nhuận ròng tăng do (1) các hoạt động khuyến mại giảm trong bối cảnh khan hiếm nguồn cung thiết bị điện tử toàn cầu hiện nay và (2) đóng góp lớn hơn từ laptop và máy tính bảng vốn có biên lợi nhuận gộp tương đối cao hơn (8,0%, theo ước tính của chúng tôi ) so với ĐTDĐ (5,3%, theo ước tính của chúng tôi). Ban lãnh đạo trước đây đã tuyên bố rằng 3,0% là mục tiêu trung hạn của DGW đối với biên lợi nhuận ròng

2. Triển vọng:

- Từ quý 2/2022 trở đi, ban lãnh đạo kỳ vọng những đóng góp mới từ Whirlpool, Joyoung, Microsoft ESD và Xiaomi TV, tất cả đều dự kiến sẽ ra mắt trong tháng 4/2022. Ban lãnh đạo cũng kỳ vọng đà tăng trưởng hiện tại của các sản phẩm hiện hữu sẽ tiếp tục.

-Mức tăng thị phần đã được chứng minh của Apple và Xiaomi, cùng với vị trí dẫn đầu thị trường phân phối máy tính xách tay của DGW sẽ đảm bảo tăng trưởng doanh thu trong quý 2/2022. Những đóng góp lần đầu tiên từ các thương hiệu mới và được phân phối độc quyền, bao gồm: Whirpool (từ tháng 5) và TV Xiaomi (từ tháng 6) sẽ ngày càng hỗ trợ triển vọng tương lai của Công ty.

-Theo Ban lãnh đạo, DGW đã nộp tất cả các thủ tục giấy tờ liên quan đến việc chi trả cổ tức năm 2021 cho UBCKNN. Việc chi trả sẽ được thực hiện sau khi được phê duyệt. Cổ tức năm 2021 bao gồm 1,000 đồng tiền mặt và 80% cổ phiếu sẽ cải thiện tính thanh khoản và thị trường của cổ phiếu, giúp đánh giá lại định giá cổ phiếu sát hơn.

-TV Xiaomi sẽ được phân phối độc quyền bởi DGW từ tháng 6, người tiêu dùng có thể dễ dàng tìm thấy tại các nhà bán lẻ lớn, chẳng hạn như MWG và FRT. Quy mô thị trường TV của Việt Nam ước tính là 40 ngàn tỷ đồng. BVS kỳ vọng TV Xiaomi sẽ nhanh chóng thúc đẩy thị trường tại Việt Nam, như đã chứng kiến sự mở rộng thị phần điện thoại di động của hãng trong vài năm qua.

-Hơn nữa, tính độc quyền sẽ giúp DGW hạn chế áp lực cạnh tranh. Đáng chú ý là TV Xiaomi đang gặt hái được nhiều thành quả ở các thị trường trong khu vực, như Ấn Độ, Indonesia và Nga.

-Ước tính lợi nhuận ròng năm 2022-2023 của DGW lần lượt là 825.7 tỷ đồng, tăng 26.2% và 951 tỷ đồng, tăng 15.2%, dự báo chưa kết hợp việc phân phối độc quyền TV Xiaomi vào mô hình.

Theo kỹ thuật:

- Điểm mua: 130+-

- Target: 158-160

- Cutloss: 124

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()