DGC hành trình tìm về đỉnh cũ

Phân bón hóa chất là một trong những ngành có mức phục hồi tốt sau điều chỉnh. Ngành có nhiều CP cơ bản tốt, ít bị ảnh hưởng bỡi thuế quan và triển vọng tăng trưởng tốt. Vậy còn CP nào được chiết khấu sâu mà tiềm năng tăng trưởng lớn?

I, Luận điểm đầu tư:

- Hoá chất- Phân bón là ngành tài nguyên cơ bản, VN có trữ lượng các mỏ dầu, khoáng sản khá phong phú→ Chủ động nguồn nguyên liệu

- Giá nguyên liệu đầu vào giảm (dầu, muối công nghiệp, hóa chất khác…)

- Mục tiêu GDP năm 2025 là 8%

- Ngành công nghiệp bán dẫn tăng trưởng với tốc độ cao (13%)

- Biến đổi khí hậu, giá nông sản cao→ Nhu cầu phân bón cao

- VN ký hiệp định hợp tác với các tổ chức và các nước lớn

- Ngành công nghệ phát triển mạnh→ nhu cầu nguyên liệu bán dẫn lớn

- Trung Quốc thắt chặt xuất khẩu đất hiếm và nhiều khoáng sản khác

II, Cổ phiếu DGC

1, Nội tại DN:

- Vốn hóa: 33 nghìn tỷ; Nợ/vốn: 0,15

- CCCĐ: 51% CĐCH. CTHĐQT= 18%

- Khả năng thanh toán: TSNH/NNH= 6,3; TSDH/NDH= 47

2, Kết quả kinh doanh:

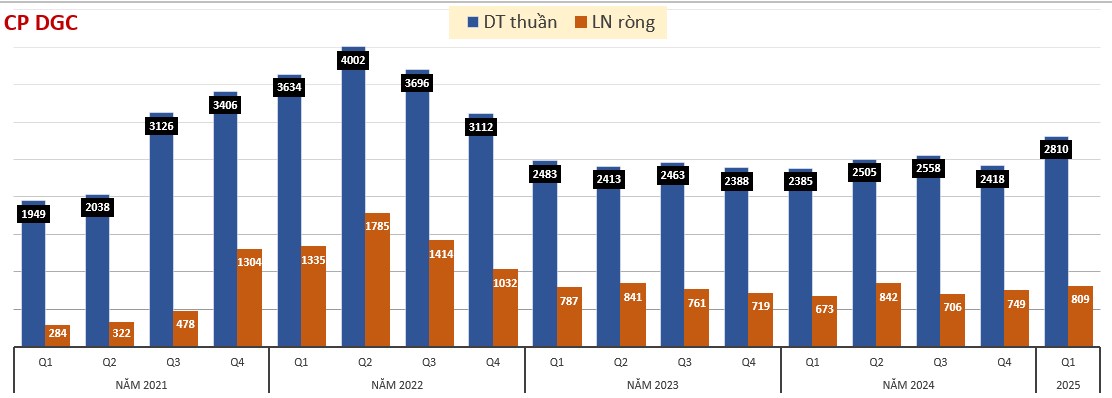

3, Doanh thu thuần và lợi nhuận ròng

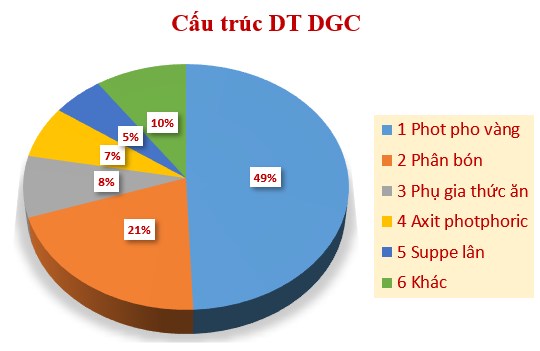

4, Cấu trúc doanh thu năm 2025

5, Lợi thế cạnh tranh

- TC lành mạnh, nợ vay ít, tiền mặt nhiều, biên LN gộp cao cổ tức đều đặn

- Số ít DN trên thế giới SX P4 và các SP acid phosphoric XK (P4 là phần tử quan trọng để SX pin trữ năng lượng…)

- DGC tự chủ phần lớn nguồn nguyên liệu (từ quặng thô đến nguyên liệu tinh chế), chi phí sản xuất thấp→ Lợi thế cạnh tranh

- Công nghệ sản xuất tiên tiến và độc quyền

- Quy mô sản xuất lớn, đa dạng hóa sản phẩm

- Đầu tư vào nghiên cứu và phát triển (R&D)

- Trung Quốc hạn chế xuất khẩu đất hiếm

- Tỷ trọng xuất khẩu lớn (68%), thị trường đa dạng (Ấn Độ khoảng 25%, các thị trường trọng điểm khác bao gồm Nhật Bản, Hàn Quốc và Đài Loan

- Có tệp khách hàng và đối tác lớn trong các lĩnh vực quan trọng như: Mitsubishi Corp, UPL, CJ, Cargill, Proconco, Wilmar

, Tiềm năng tăng trưởng

- Với công suất phosphor vàng (P4) 70.000 tấn/năm, chiếm 70% tổng cả nước, số 1 châu Á và gần 1/3 toàn cầu

- P4 và Acid phosphoric→ sx vi mạch, chất bán dẫn

- Nhu cầu sử dụng Pin trong ngành năng lượng xanh lớn

- VN là nước sản xuất nông nghiệp lớn→nhu cầu phân bón lớn

- Nhà máy Chlor–Alkali Nghi Sơn (12.000 tỉ, sản xuất xút, nhựa PVC) hiện cung không đủ cầu (đi vào hoạt động 2026).

- Chiến lược khai thác quặng bauxite, tổ hợp nhôm ở Đăk Nông

- Xây dựng nhà máy sản xuất phân bón NPK và Kali sunphas tại Đăk Nông

- Nhà máy Ethanol: Dự kiến tăng sản lượng từ 1.000 tấn/tháng lên 3.000 tấn/tháng kể từ quý II/2025, với doanh thu ước đạt 425 tỷ/năm

- Nhu cầu sử dụng hoá chất và vật liệu hiếm ngày càng cao

7, Phân tích kỷ thuật:

Video phân tích chi tiết và đầy đủ bên dưới, các bạn vào xem thấy hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()