DGC: Giấc mơ hóa chất Việt

Mời nhà đầu tư đọc bài phân tích.

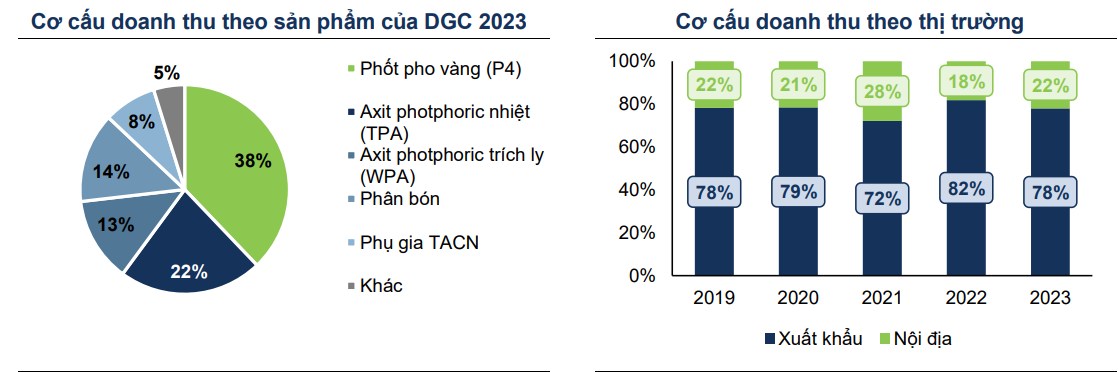

1. Hoạt động kinh doanh chính của DGC

Hoạt động kinh doanh chính của DGC là sản xuất và kinh doanh các sản phẩm trong hệ sinh thái phốt pho. Các sản phẩm của DGC được sản xuất thông qua hai quy trình là quy trình nhiệt và quy trình ướt.

Sản phẩm của DGC chủ yếu được tiêu thụ trên thị trường xuất khẩu. Khoảng 80% doanh thu của DGC đến từ thị trường xuất khẩu, hầu hết các sản phẩm chính như phốt pho vàng.

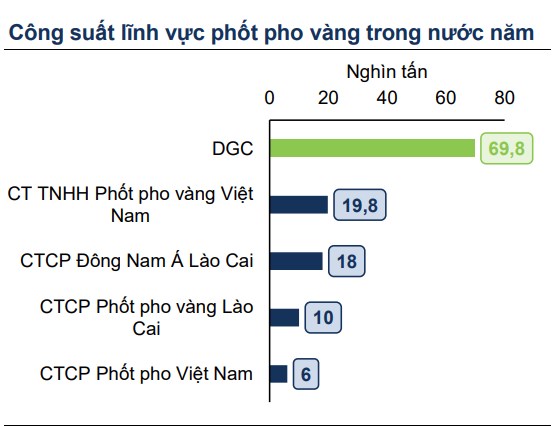

2. Vị thế của của DGC trong lĩnh vực hóa chất phốt pho Việt Nam

DGC là công ty dẫn đầu về quy mô và công nghệ trong lĩnh vực hóa chất phốt pho Việt Nam. Việt Nam hiện có 5 doanh nghiệp tham gia sản xuất và kinh doanh phốt pho vàng, tập trung tại tỉnh Lào Cai. Trong đó, DGC là doanh nghiệp có năng lực sản xuất phốt pho vàng lớn nhất cả nước. Ngoài ra, DGC còn sở hữu các công nghệ riêng biệt, giúp công ty có thể sử dụng nguyên liệu đầu vào giá rẻ nhằm mang lại lợi thế về chi phí.

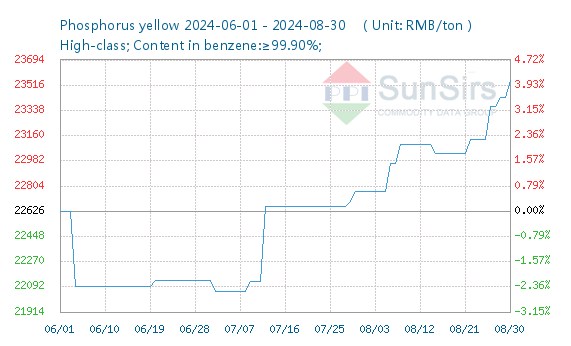

3. Giá phốt pho vàng Trung Quốc đang tăng phi mã

Phốt pho vàng là ngành công nghiệp tiêu thụ nhiều năng lượng, ô nhiễm nặng, rủi ro môi trường nổi bật và các vấn đề dư thừa công suất dài hạn. Trong những năm gần đây, Trung Quốc đã liên tiếp ban hành một loạt các chính sách nhằm thúc đẩy ngành công nghiệp phốt pho vàng phát triển theo hướng xanh, tiết kiệm năng lượng và ít carbon. Do đó, việc đưa ra các chính sách này đã hạn chế nghiêm ngặt việc sản xuất phốt pho vàng tại Trung Quốc.

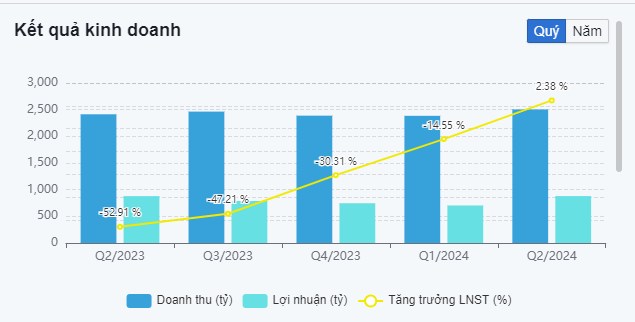

4. KQKD cải thiện theo đúng bộ tiêu chí của một "cổ phiếu chu kỳ"

DGC ghi nhận KQKD 2 quý liên tục bớt lỗ và chính thức tăng trưởng dương từ Quý II/2024, đây là một tín hiệu tích cực cho một cổ phiếu mang tính chu kỳ. Kỳ vọng DGC sẽ kết thúc pha tích lũy - chuyển pha tăng giá về KQKD khi giá phốt pho vàng bắt đầu tăng trở lại.

KẾT LUẬN: Với đà tăng giá phi mã của Phốt pho vàng, khả năng DGC sẽ tiếp tục được hưởng lợi với vị thế cạnh tranh của doanh nghiệp. Giá cổ phiếu cũng đã chiết khấu khoảng 25% từ đỉnh. Một cơ hội đầu tư đáng quan tâm trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()