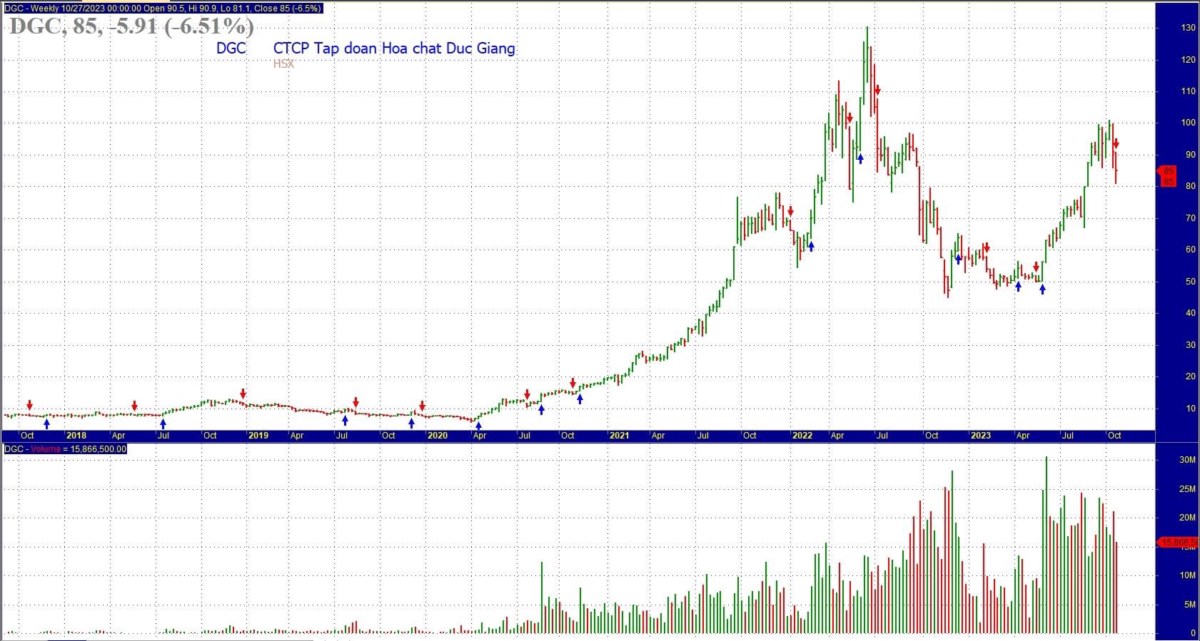

DGC – Thời hoàng kim liệu đã hết?

Xin chào anh chị và các bạn, Hôm nay Hoàn sẽ phân tích về cổ phiếu DGC – CTCP Tập đoàn Hóa chất Đức Giang – một trong những siêu cổ phiếu làm mưa làm gió trên thị trường chứng khoán Việt Nam giai đoạn 2020 – 2023, với mức tăng giá hơn 13 lần trong vòng 3 năm, tương đương tốc độ tăng trưởng kép hàng năm (CAGR) là hơn 150%/.

Chỉ riêng trong năm 2023 này, tính từ đầu năm đến khi tạo đỉnh ở vùng 100, cổ phiếu DGC đã tăng gần gấp đôi. Đây là chưa tính đến phần cổ tức mà nhà đầu tư DGC được nhận trong giai đoạn vừa qua.

--------------------------------------------

***Nội dung này nhằm mục đích cung cấp thông tin hỗ trợ nhà đầu tư. Vui lòng tham khảo và cân nhắc trước khi ra quyết định.

--------------------------------------------

MEANING

CTCP Tập đoàn Hóa Chất Đức Giang tiền thân là Công ty Hóa Chất Đức Gia, là một doanh nghiệp nhà nước trực thuộc Tổng cục hóa chất Việt Nam được thành lập từ năm 1963. Tháng 7/2020, DGC chuyển niêm yết cổ phiếu từ Sở Giao dịch Chứng khoán Hà Nội (HNX) sang Sở Giao dịch Chứng khoán TP Hồ Chí Minh (HSX).

Vốn hóa thị trường hiện tại của DGC là 32,281 tỷ đồng (Theo số liệu Cafef) – với khoảng 379.8 triệu cổ phiếu đang lưu hành.

Hiểu đơn giản, mô hình kinh doanh của DGC là: khai tháng quặng Apatit, kết hợp thêm với nguyên vật liệu khác, đặc biệt là than cốc và lưu huỳnh, từ đó sản xuất, chế biến các loại hóa chất cơ bản, phục vụ cho ngành nông nghiệp, thực phẩm, công nghiệp điện tử - đặc biệt là các sản phẩm chất bán dẫn. Trong đó các mặt hàng chính, chiếm tỷ trọng lớn trong cơ cấu doanh thu của DGC là:

- Phốt pho vàng – chiếm khoảng 40% tổng doanh thu

- Axit Phosphoric – chiếm khoảng 32% tổng doanh thu

- Phân bón – chiếm khoảng 17% tổng doanh thu

-------------------------

FINANCIAL & MANAGEMENT

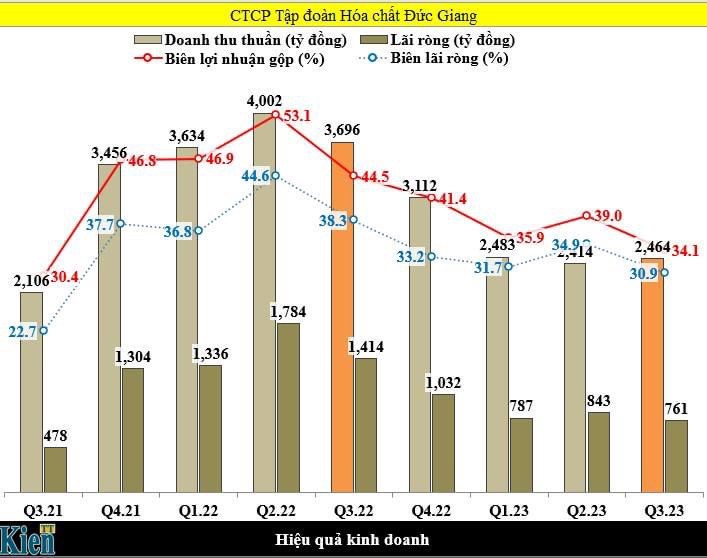

Với vị thế của 1 trong những doanh nghiệp hóa chất đầu ngành của Việt Nam, DGC có 1 nền tảng tài chính rất lành mạnh. Với biên lãi ròng theo số liệu quý 3/2023 doanh nghiệp vừa công bố là 30.9% - tức là với 100 đồng doanh thu thuần, thì DGC lãi ròng khoảng 30.9 đồng - tuy đã sụt giảm khá nhiều so với mức đỉnh quý 2.2022, nhưng vẫn là một mức cao.

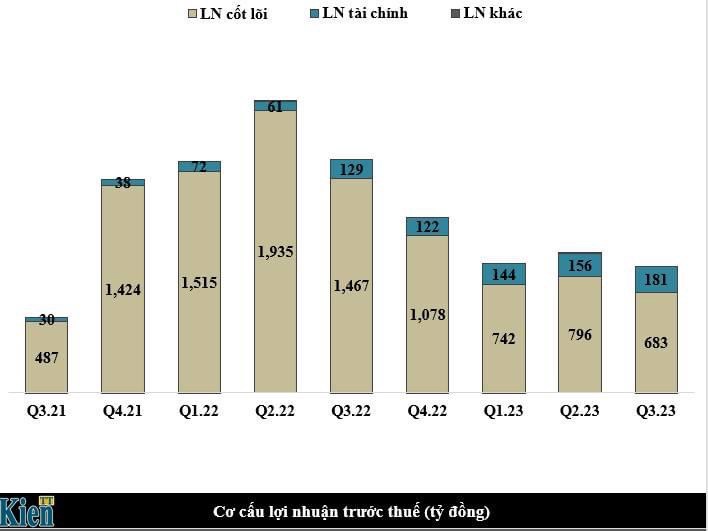

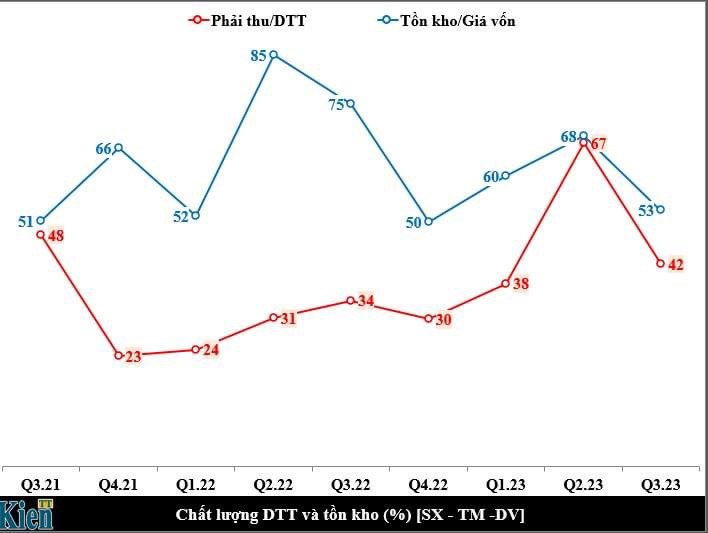

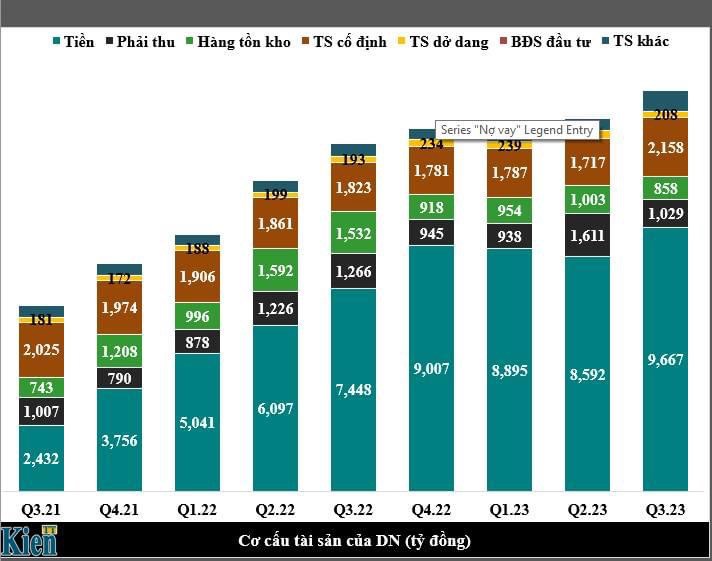

Cơ cấu lợi nhuận của DGC chủ yếu đến từ hoạt động kinh doanh cốt lõi (Chiếm khoảng 80%), 20% còn lại đến từ hoạt động tài chính – chủ yếu đến từ lãi tiền gửi ngân hàng, DGC là một trong những doanh nghiệp có lượng tiền và các khoản tương đương tiền rất dồi dào – chiếm 66% cơ cấu tài sản, các khoản phải thu chỉ chiếm tỷ trọng nhỏ.

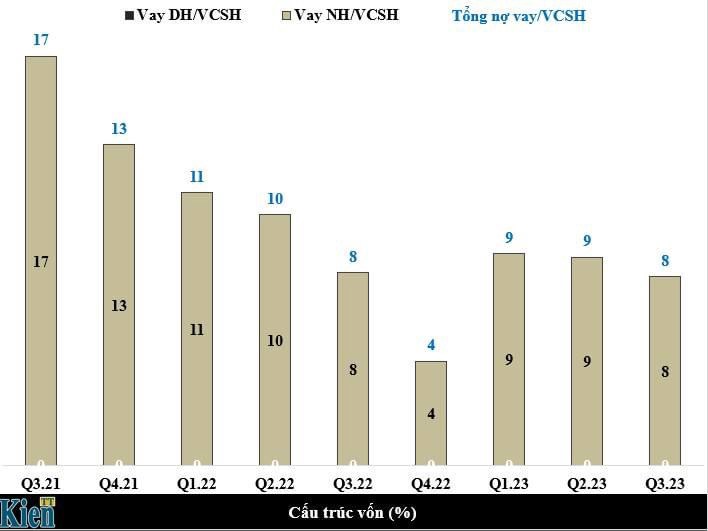

DGC hầu như vay nợ rất ít, tỉ lệ nợ vay ngắn hạn/vốn chủ sở hữu chỉ khoảng 8 đồng – tức với 100 đồng VCSH, thì DGC chỉ có 8 đồng nợ vay ngắn hạn vào cuối Q3.2023, và doanh nghiệp không có nợ vay dài hạn.

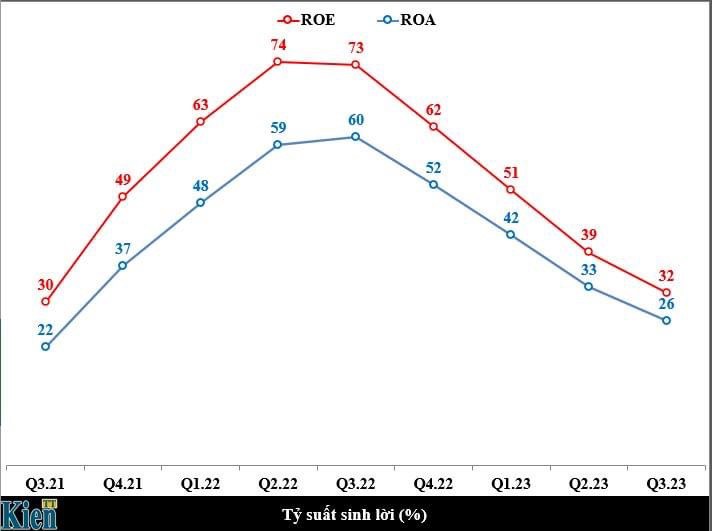

Tỷ suất sinh lời của DGC cũng tương đối ấn tượng, với mức ROE đạt 32% - tuy đã có sự sụt giảm mạnh từ Q2.2022 – với mức đỉnh ROE là 74%.

Ban lãnh đạo của DGC là những người có kinh nghiệm lâu năm trong ngành sản xuất hóa chất, và nắm giữ phần lớn cổ phiếu của DGC. Doanh nghiệp có lịch sử chia cổ tức đều đặn hàng năm, chủ yếu là chia cổ tức bằng tiền, có 1 số đợt chia cổ tức bằng cổ phiếu.

Hầu như ban lãnh đạo DGC không có động thái bán ra cổ phiếu trong giai đoạn gần đây, mà còn thực hiện mua vào và gửi thư kêu gọi cổ đông tin tưởng vào tiềm năng tăng trưởng của doanh nghiệp mà mua vào thêm cổ phiếu giai đoạn tháng 11/2022 – quả là ban lãnh đạo tâm huyết *cười*

---------------

MOAT

Thời kì hoàng kim nhất của DGC – giai đoạn 2019 – 2022, từ mức doanh thu thuần khoảng 5,091 tỷ đồng và lợi nhuận sau thuế 572 đồng năm 2019, DGC đạt được sự tăng trưởng kép trong 3 năm, với mức tăng CAGR lần lượt là 42% và 119%, lên con số doanh thu thuần 14,444 tỷ đồng và lợi nhuận sau thuế 6,036 tỷ đồng năm 2022.

Lý giải cho sự tăng trưởng vượt bậc trên, chúng ta cần hiểu với 1 doanh nghiệp đặc thù sản xuất như DGC, với cơ cấu lợi nhuận thuần từ hoạt động kinh doanh cốt lõi, các yếu tố ảnh hưởng đến doanh thu và lợi nhuận của DGC có thể đến từ các nhân tố sau:

- Sản lượng tiêu thụ/bán ra gia tăng (Doanh thu = giá bán * sản lượng bán ra)

- Giá bán gia tăng (công thức trên)

- Giá vốn giảm (hay nói cách khác, giá nguyên vật liệu đầu vào giảm)

Có thể nói, DGC hầu như được hưởng lợi từ cả 3 yếu tố trên trong giai đoạn vừa rồi, khi nhu cầu Phốt pho vàng gia tăng, giá bán tăng mạnh – siêu chu kỳ hàng hóa, giá vốn giảm – đến từ việc DGC có thể chủ động 70-80% nguyên vật liệu như quặng apatit.

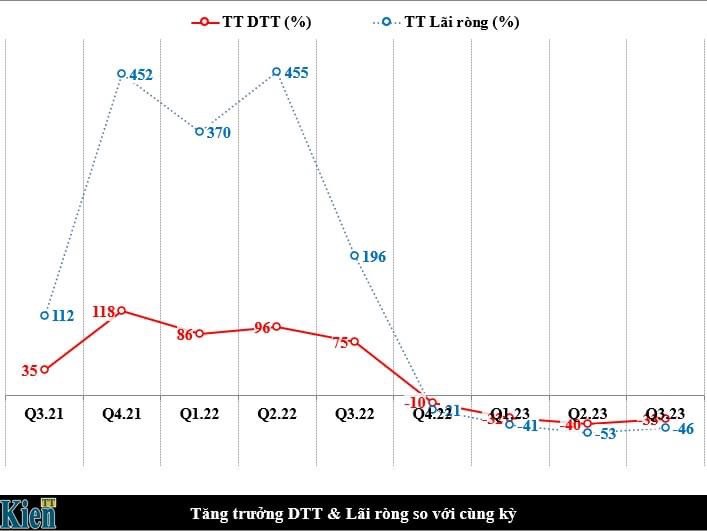

Tuy nhiên, khi giá hàng hóa bắt đầu tạo đỉnh giai đoạn quý 2.2022, nhu cầu về phốt pho vàng cũng hạ nhiệt – do nhu cầu yếu từ các nhà sản xuất chip và phân bón, đã ảnh hưởng rất nặng đến kết quả kinh doanh của DGC – với doanh thu và lợi nhuận tăng trưởng âm trong 4 quý gần nhất, biên lợi nhuận gộp và biên lãi ròng giảm, ROE cũng sụt giảm mạnh.

Đọc tới đây, ắt hẳn quý độc giả cũng nhận ra, thời kỳ hoàng kim nhất của DGC – hưởng lợi từ siêu chu kỳ hàng hóa, và sự nóng lên của ngành sản xuất chip, chất bán dẫn đã qua giai đoạn ngon ăn nhất. Sẽ rất khó cho DGC có thể ghi nhận sự gia tăng mạnh mẽ về doanh thu và lợi nhuận như giai đoạn 2020 – 2022, ít nhất là cho đến khi đại Dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn bắt đầu đi vào hoạt động từng phần.

-------------

MARGIN OF SAFETY

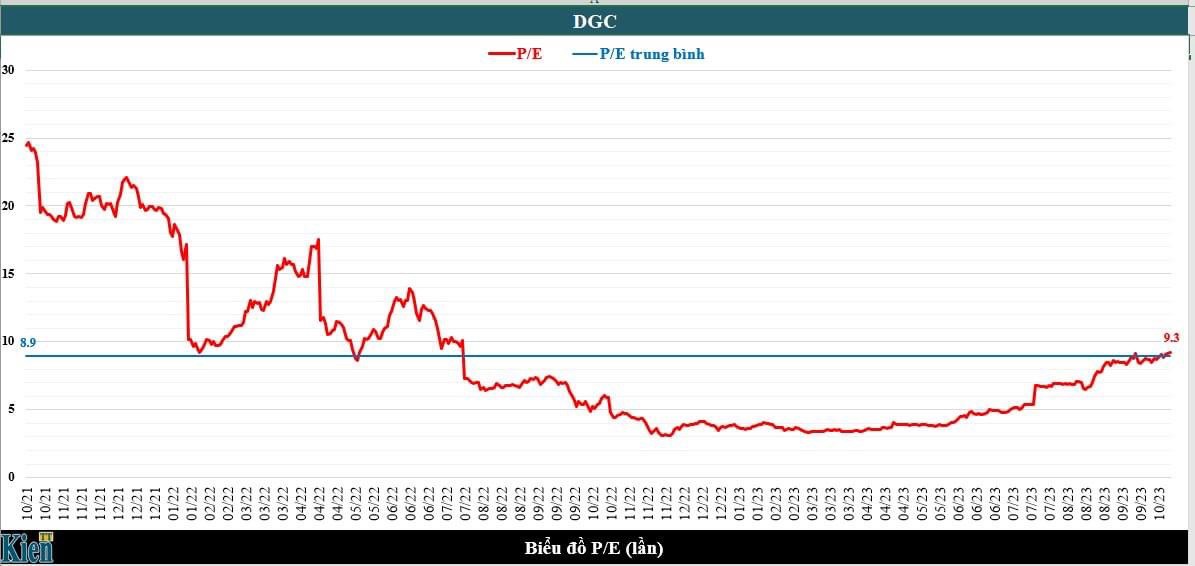

Với mức P/E hiện tại khoảng 9.4 lần, khó có thể nói DGC đang nằm ở mức rẻ, vì triển vọng tăng trưởng doanh thu và lợi nhuận năm 2023 là tương đối mờ mịt khi xét trên nền tăng trưởng cao của năm 2022, kéo theo đó là sự giảm mạnh về EPS trong 3 quý gần đây, từ mức 13,320 đồng xuống khoảng 9,023 đồng.

DGC là 1 doanh nghiệp phụ thuộc phần lớn vào giá hàng hóa và tốc độ tăng trưởng của nền kinh tế, nên cơ hội đầu tư đối với DGC có thể đến từ những yếu tố sau:

- Sự phục hồi của ngành bán dẫn

- Nhu cầu về phân bón gia tăng mạnh

- Giá Phốt pho vàng và các sản phẩm liên quan tăng mạnh

- Giá cổ phiếu có sự sụt giảm phi lý về mức P/E khoảng 3.5 lần như giai đoạn cuối 2022, đầu năm 2023.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()