DCM - Khấu hao xong Nhà máy: Dư địa tăng hấp dẫn!

Thông qua BCTC quý 2 của DCM (Công ty Cổ phần Phân bón Dầu khí Cà Mau) , tìm kiếm được luận điểm đầu tư cho giai đoạn tới.

1. Số liệu chú ý trong BCTC quý 2

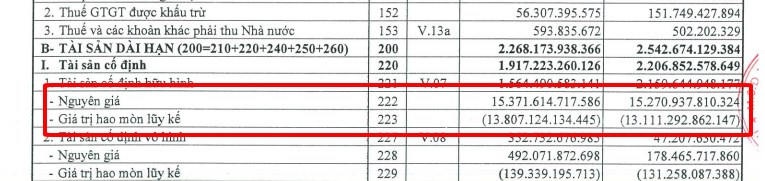

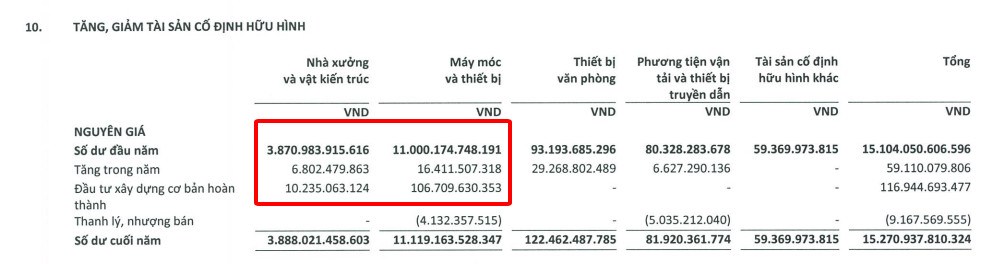

Tổng tài sản hữu hình của doanh nghiệp rơi vào khoảng 15,300 tỷ, trong đó nhà máy chiếm khoảng 14,000 tỷ. Sau BCTC quý 2 doanh nghiệp đã hạch toán khấu hao được 13,800 tỷ. Theo BCTC hàng năm doanh nghiệp trích khoảng 1000 tỷ để trích lập khấu hao tài sản cổ định, dự báo khoảng hai tháng đầu quý 3/2023 sẽ trích lập xong khấu hao nhà máy này và từ tháng 9/2023 trở đi sẽ không mất một khoản tiền để trích lập nữa.

2. Dự phóng lợi nhuận

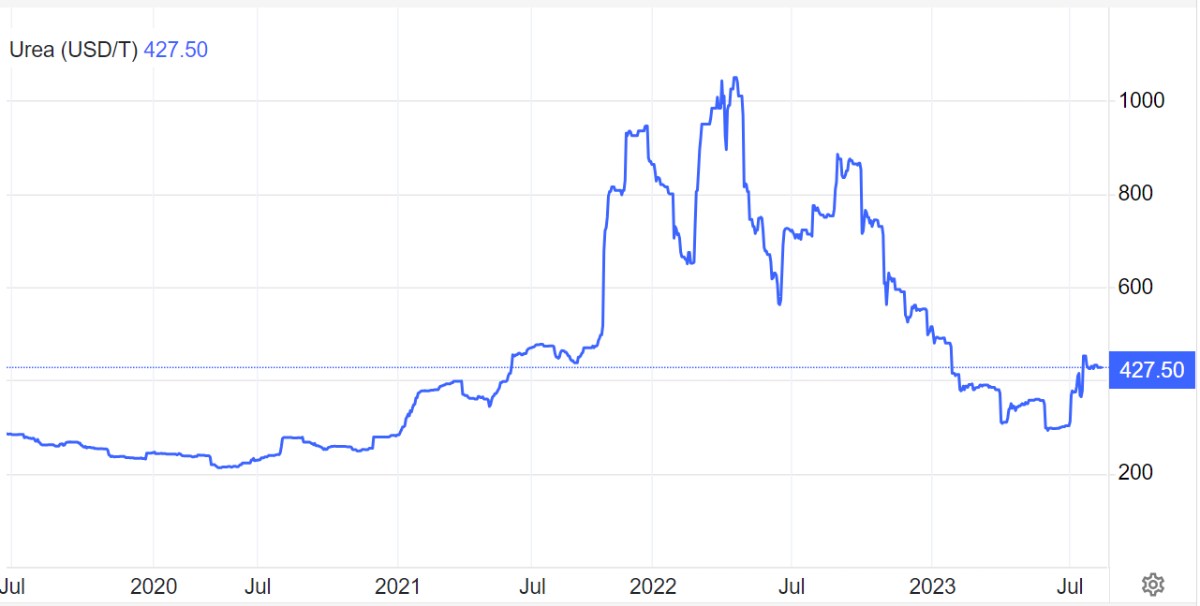

Giai đoạn 2014-2020, khi giá Ure thế giới đi ngang thì lợi nhuận nền hàng năm của DCM rơi vào khoảng 600-800 tỷ. Vậy thì từ quý 4/2023 về sau khi không phải trích lập 1000 tỷ tiền khấu hao thì nền lợi nhuận hàng năm của DCM tăng tối thiếu gấp đôi, tích cực có thể tăng gấp 3. Lợi nhuận của DCM có thể rơi vào khoảng 2000-2500 tỷ mỗi năm chưa tính đến diễn biến của giá phân Urea thế giới.

Trong bối cảnh nếu giá Urea thế giới tiếp tục tăng về vùng đỉnh như thời kỳ năm 2021-2022 thì DCM hoàn toàn có thể đạt mức lợi nhuận như thời đỉnh năm 2022 khoảng 4000-5000 tỷ.

Tổng kết: Dư địa tăng của DCM vẫn còn rất lớn, hoàn toàn có thể quay lại vùng đỉnh năm 2022 giai đoạn trước chia cổ tức của Doanh nghiệp. Dự phóng có thể x2 thậm chí x3 từ vùng 32 hiện tại. Case đầu tư phù hợp nắm giữ dài hạn

Nhật Trần Mr.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()