DCM – Cổ phiếu phân bón nổi bật nửa cuối 2025: Cơ hội đến từ cả nội lực và bối cảnh ngành

Kết quả kinh doanh tích cực nửa đầu năm

Trong quý 1/2025, DCM ghi nhận tổng doanh thu hợp nhất đạt khoảng 3.407 tỷ đồng, tăng 24% so với cùng kỳ và hoàn thành 24% kế hoạch cả năm. Doanh thu từ mảng Urea ghi nhận 2.438 tỷ đồng, giảm nhẹ do đây là thời điểm thấp điểm của mùa vụ nội địa, trong khi giá Urea chưa có nhiều cải thiện. Trái lại, phân NPK lại có bước nhảy vọt với 521 tỷ đồng, tăng gấp hơn 7 lần so với cùng kỳ, nhờ giá bán duy trì ở mức cao và sự bổ sung năng lực sản xuất sau thương vụ M&A với KVF.

Ngoài ra, các mảng doanh thu khác như hoạt động tự doanh và các sản phẩm phụ cũng đóng góp đáng kể, lần lượt đạt 414 tỷ đồng (+203% YoY) và 198 tỷ đồng (+18% YoY).

Lợi nhuận và biên lợi nhuận được hỗ trợ từ chi phí khí giảm

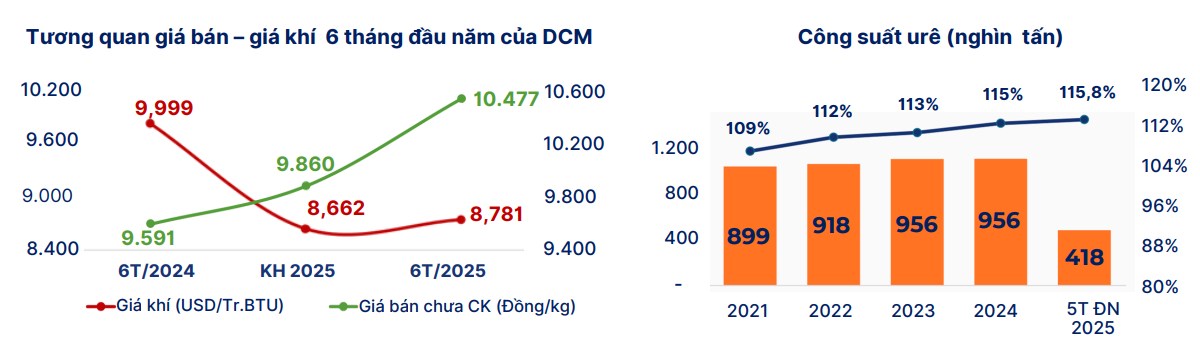

Trong bối cảnh giá khí đầu vào có dấu hiệu giảm nhẹ, trung bình 6 tháng đầu năm 2025, chi phí khí chỉ ở mức 8,8 USD/triệu BTU, thấp hơn 12% so với cùng kỳ. Điều này giúp cải thiện biên lợi nhuận cho DCM.

Lũy kế nửa đầu năm, doanh thu ước đạt 9.591 tỷ đồng, tăng gần 37%, với lợi nhuận trước thuế đạt khoảng 1.054 tỷ đồng, tăng 5,7%, đồng thời vượt 122% kế hoạch lợi nhuận năm.

Giá phân bón bật tăng mạnh, kỳ vọng còn tiếp tục

Giá Urea trong nửa đầu năm đạt bình quân 10.477 đồng/kg, tăng 9,2% so với cùng kỳ. Kali cũng tăng mạnh lên 10.700 đồng/kg (+30% YoY), DAP đạt 20.000 đồng/kg (+25% YoY). Động lực tăng giá đến từ:

Thời tiết thuận lợi cho sản xuất nông nghiệp nhờ ENSO trung tính và mưa đều.

Trung Quốc tiếp tục duy trì chính sách hạn chế xuất khẩu phân bón.

Nguồn cung khí ổn định nhờ thủy điện hoạt động hiệu quả hơn.

Giá dầu Brent trung bình nửa đầu năm giảm 15% YoY còn 70,7 USD/thùng, tuy nhiên từ giữa tháng 6, căng thẳng Trung Đông khiến giá dầu bật tăng trở lại vượt mốc 77 USD/thùng, tạo nền giá mới cho nhiều nguyên liệu đầu vào.

Sản lượng tiêu thụ ổn định, thị trường xuất khẩu mở rộng

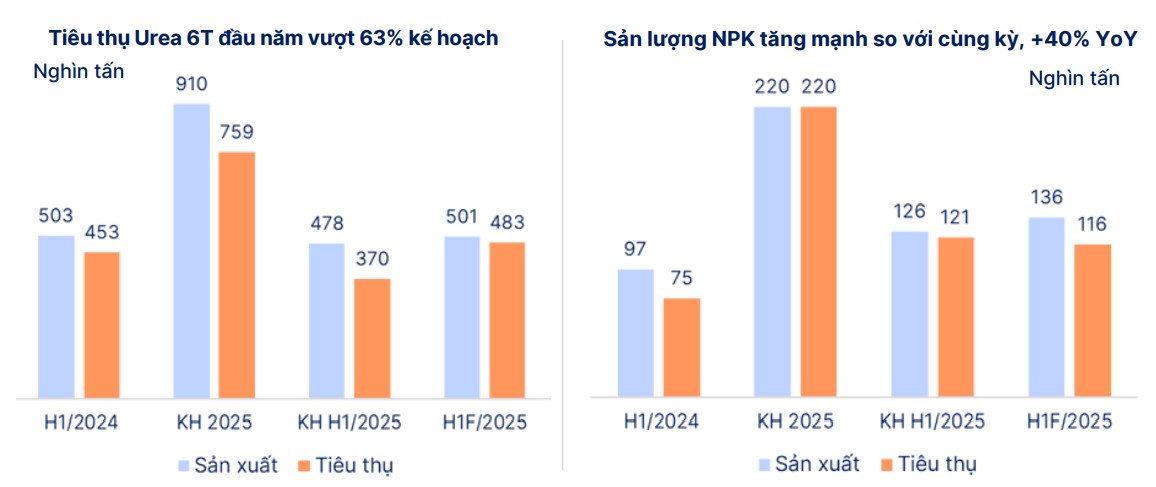

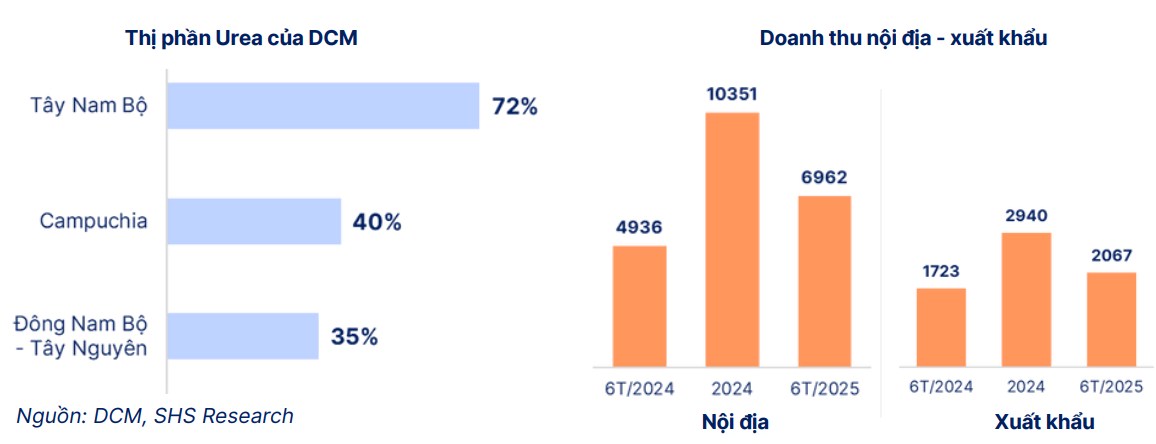

DCM duy trì sản lượng tiêu thụ Urea 6 tháng đầu năm ở mức 483.000 tấn, tăng 6,6% YoY, hoàn thành 64% kế hoạch năm, chủ yếu tại các khu vực như Tây Nam Bộ (chiếm 72% thị phần), Campuchia (40%) và Tây Nguyên – Đông Nam Bộ (35%).

Với phân NPK, sản lượng sản xuất đạt khoảng 136.000 tấn (+40% YoY), tiêu thụ 116.000 tấn, tăng 55% YoY, cho thấy nhu cầu trong nước còn nhiều dư địa phát triển do nguồn cung nội địa còn hạn chế.

Chiến lược mở rộng và triển vọng cuối năm

DCM đã mở văn phòng đại diện tại Campuchia từ cuối tháng 5/2025 nhằm thúc đẩy hoạt động xuất khẩu, tận dụng tốt thời điểm thị trường nội địa bước vào mùa vụ thấp. Doanh thu nội địa đạt khoảng 6.962 tỷ đồng (+41%), còn xuất khẩu ghi nhận 2.067 tỷ đồng (+20%).

Ngoài ra, công ty đang triển khai hàng loạt dự án đầu tư nhằm mở rộng năng lực sản xuất và chuỗi giá trị, củng cố vị thế dẫn đầu trong ngành.

Rủi ro cần theo dõi

Mặc dù triển vọng tăng trưởng của DCM là tích cực, nhà đầu tư vẫn cần lưu ý một số yếu tố rủi ro như:

Biến động mạnh về giá nguyên vật liệu đầu vào (đặc biệt là khí và dầu).

Biến động giá sản phẩm đầu ra nếu nhu cầu hoặc chính sách xuất nhập khẩu thay đổi.

Áp lực cạnh tranh trong ngành và các yếu tố môi trường, chính sách.

Tổng kết: Với nền tảng tài chính vững, thị trường tiêu thụ rộng và kỳ vọng giá phân bón tiếp tục duy trì ở mức cao, DCM là một cái tên đáng chú ý trong danh mục cổ phiếu nông nghiệp – phân bón nửa cuối 2025. Tuy nhiên, nhà đầu tư cần biết thêm điểm mua bán chi tiết cũng như điểm chốt lời- cắt lỗ hãy liên hệ Zl.o 0907489979 để được tư vấn và nên theo sát các biến động về giá dầu – khí và tình hình địa chính trị để có chiến lược phù hợp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()