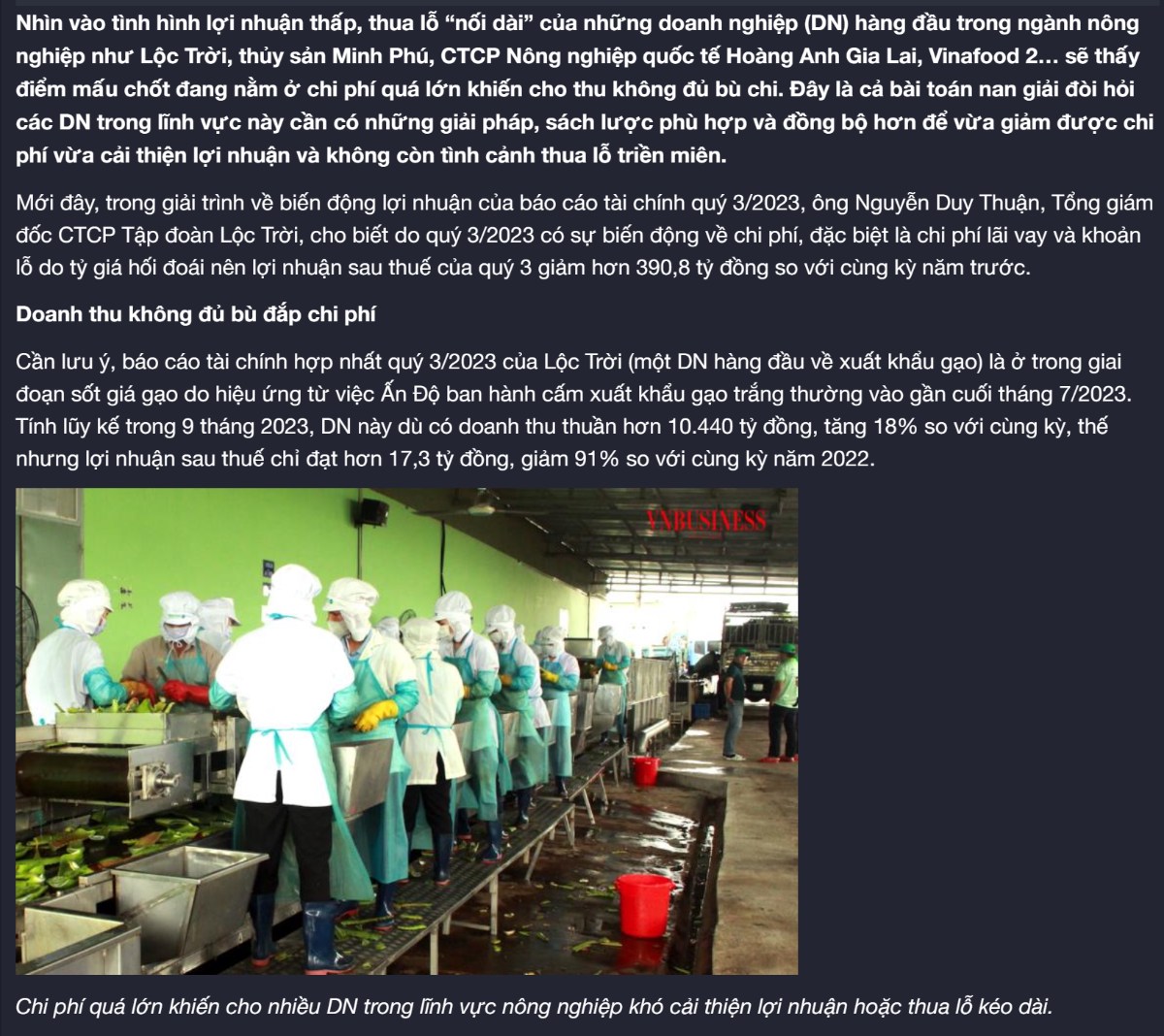

DBC - Liệu Dabaco còn triển vọng để đầu tư?

Lời nói đầu: Bài viết này nêu lên quan điểm của tác giả về doanh nghiệp CTCP Tập Đoàn Dabaco (viết tắt là DBC). Mục đích của bài viết cho nhà đầu tư nhiều góc nhìn đa chiều về doanh nghiệp, từ đó dựa theo sự kỳ vọng của từng nhà đầu tư để đưa ra quyết định đầu tư phù hợp với phương pháp đầu tư của anh chị.

Par I. Tại sao nhà đầu tư nên mua DBC?

Trong năm nay Dabaco có 02 triển vọng chính:

- Nhà máy sản xuất Vaccine

- Biến động giá heo hơi & mở rộng quy mô

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

1/. Nhà máy sản xuất Vaccine

Hiện tại Dabaco đang xây dựng nhà máy vaccine để cho ra vaccine dịch tả lợn châu Phi (hay còn gọi là vaccine ASF). Mục đích của doanh nghiệp là thương mại hóa vaccine ra nước ngoài và sản xuất thêm nhiều loại vaccine khác trong chăn nuôi (bằng cách hợp tác với Guangdong Winsun Bio Pharmaceutical là doanh nghiệp sản xuất sinh phẩm sinh học thú y hàng đầu Trung Quốc, với 17 dây chuyền sản xuất đạt tiêu chuẩn GMP của WHO.)

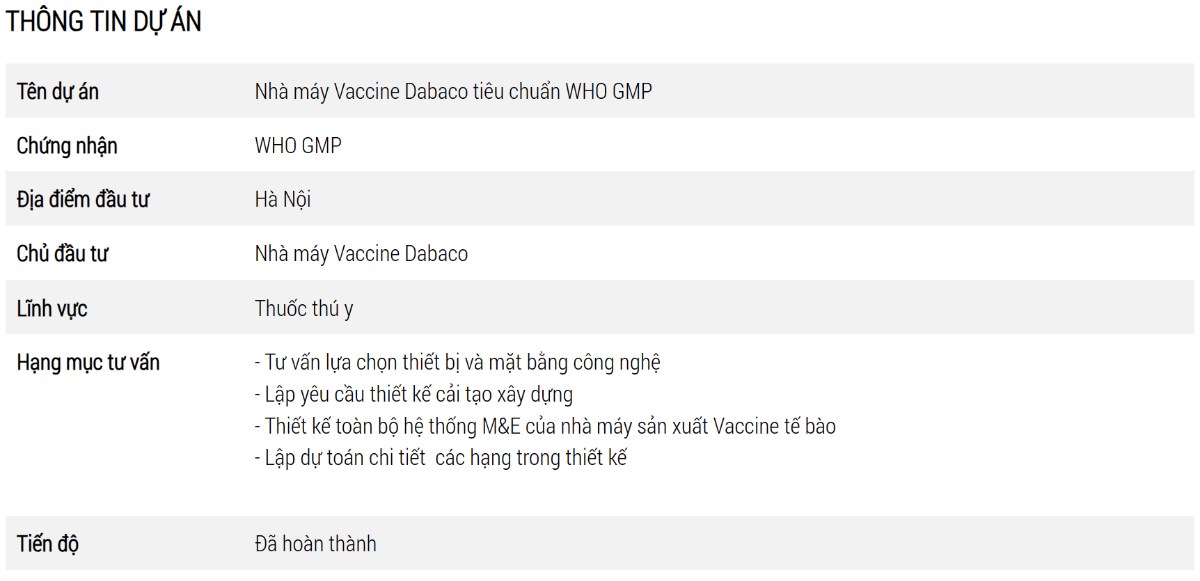

(Nhà máy Vaccine Dabaco đã hoàn thành và đạt tiêu chuẩn WHO GMP để sản xuất đại trà vaccine)

(Dabaco chính thức ký kết hợp tác nghiên cứu phát triển vaccine với Guangdong Winsun Bio Pharmaceutical)

Đánh giá về triển vọng này, có thể thấy doanh nghiệp đang tiếp tục tạo ra những sản phẩm mới để thu hút các nhà đầu tư. Với biên lợi nhuận gộp từ việc bán heo hơi (heo chưa mổ lấy thịt) hiện tại chỉ có 10% và biến động liên tục theo giá thị trường heo hơi, thì sản phầm vaccine này đem về cho Dabaco thêm 14% biên lợi nhuận gộp, tạo ra lợi nhuận cố định giúp Dabaco xoay sở lãi vay và tạo ra dòng tiền ròng đều đặn cho doanh nghiệp.

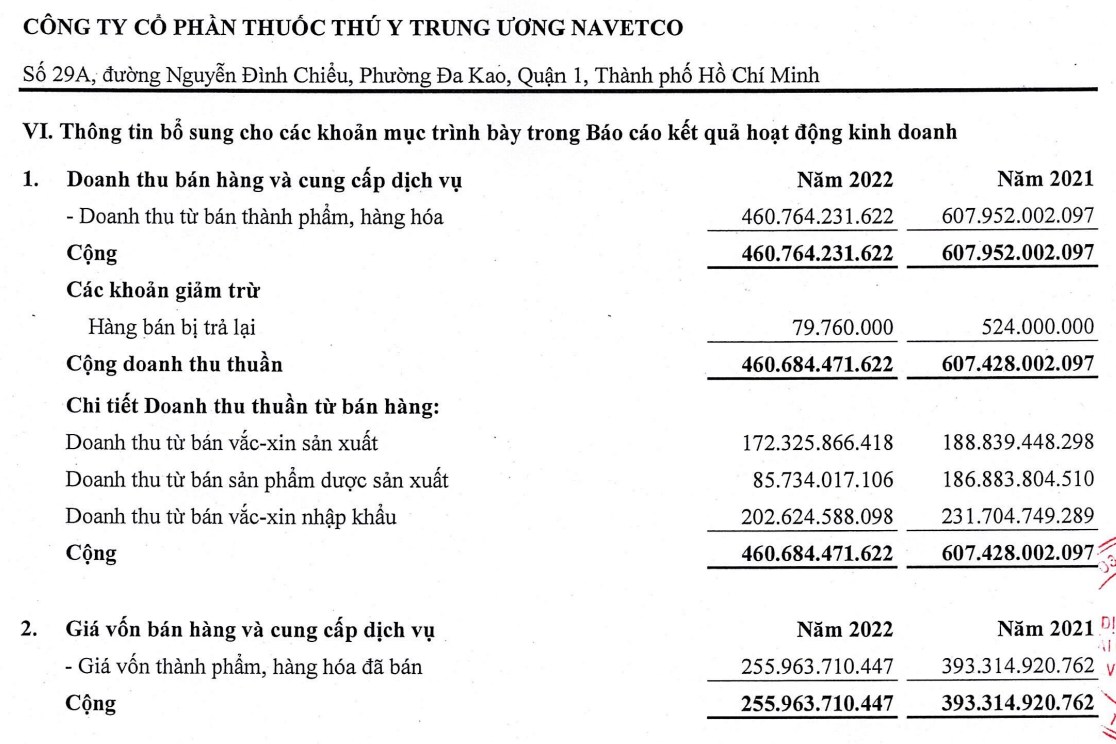

(Hiện tại NAVETCO, một trong 03 doanh nghiệp được phép sản xuất đại trà vaccine trong nước và xuất khẩu ra thế giới đang tạo ra biên lợi nhuận gộp từ vaccine khá ấn tượng lên đến 45%)

Hiện tại nhà máy vaccine Dabaco hiện đã hoàn thành 50% tổng chi phí đầu tư cho dự án ban đầu (152 tỷ so với 300 tỷ). Hiện tại bên Dabaco đã hoàn thành nhà máy vaccine và đang kiểm tra thực địa từ Quý 02/2023 và dự kiến sẽ hoàn thành trong tháng 11 năm nay, tiến đến sản xuất đại trà vaccine ASF (dịch tả lợn châu Phi) vốn đang hoàn hành trên thị trường heo hơi. Hiện tại, Dabaco là một trong ba đơn vị duy nhất tại Việt Nam sản xuất vaccine ASF. Dự kiến trong 2024, Dabaco sẽ sản xuất thêm nhiều chủng loại vaccine mới sau khi hợp tác với nước ngoài, cũng như được đầu tư thêm 152 tỷ còn lại vào việc sản xuất, xuất khẩu vaccine ASF sang các nước láng giềng như đàn anh NAVETCO hay AVAC.

Mặc dù đã có vaccine dịch tả lợn do Việt Nam sản xuất, nhưng tỷ lệ sử dụng không cao, kể cả khi giá thành rẻ (chỉ từ 32,000-35,000) một phần đến từ việc người dân không tin tưởng vaccine và họ chấp nhận việc bán cắt lỗ và chờ thời thay vì bỏ tiền ra mua vaccine cho đàn lợn.

(Vaccine ASF đã được sản xuất đại trà từ tháng 08/2022 với mức giá chỉ từ 34,000 - 36,000/ liều, nhưng nhiều doanh nghiệp cung ứng heo hơi và bộ phận người dân nuôi heo hiện tại vẫn không chọn tiêm dịch mà quyết định bán chạy dịch heo con)

Lỗ hổng hoàn toàn có thể được cải thiện khi nhà máy sản xuất nhiều loại vaccine hơn và được người dân tin dùng theo thời gian vì Dabaco vốn đã luôn đứng đầu thị phần chăn nuôi heo trong nhiều năm nên người dân có mức độ tin tưởng nhất định.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2/. Biến động giá heo hơi & mở rộng quy mô

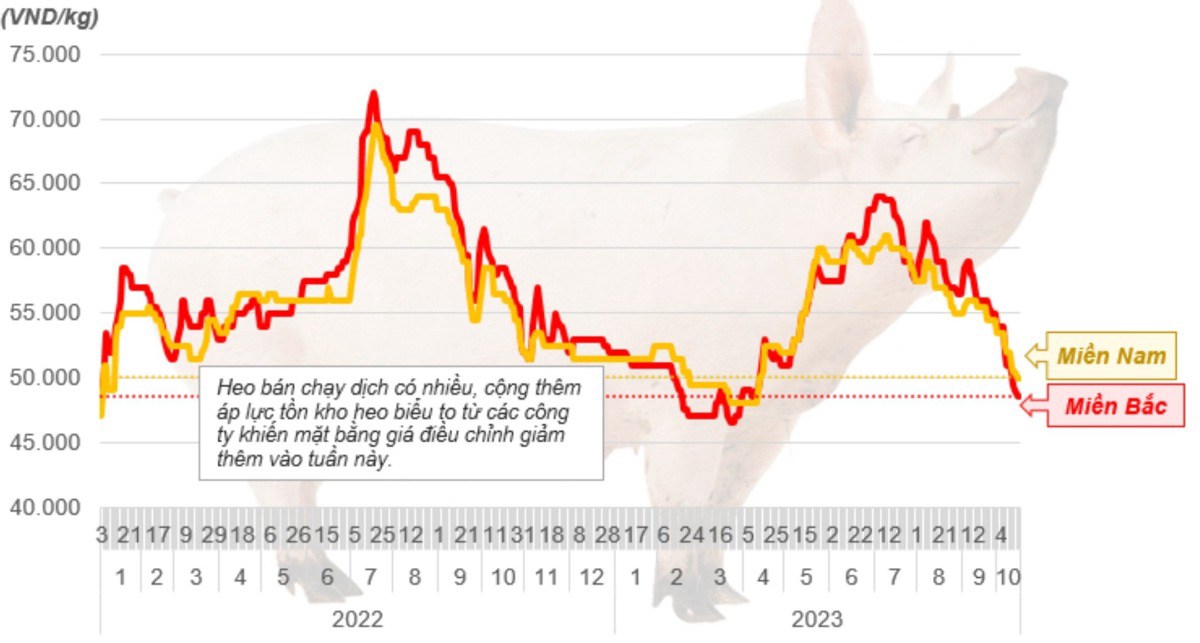

Hiện tại giá heo hơi tháng 10/23 đang tạo đáy, do người dân bán chạy dịch nhiều và hàng tồn kho của các doanh nghiệp chăn nuôi heo đang tồn đọng. Năm nay, Tết đến trễ nên giá heo sẽ có thể được cải thiện trong Q1 do nhu cầu tiêu thụ heo tăng mạnh trong các dịp Tết cũng như nền kinh tế dần phục hồi, người dân tiêu dùng cao trở lại. (Biểu đồ giá heo hơi được diễn đạt ở dưới)

Đánh giá về triển vọng này, hiện tại Dabaco đang có lượng hàng tồn kho rất lớn, đa phần là heo đủ tuổi thịt được doanh nghiệp cất trong phần chi phí sản xuất kinh doanh dở dang. Với dự án chăn nuôi lợn Thanh Hóa vừa được hoàn thành trong Q3, doanh nghiệp sẽ tiếp tục đứng đầu thị phần và luôn bắt kịp cơ hội khi giá heo hơi tăng trở lại như giai đoạn Quý 02/23.

(Vì đứng đầu thị phần chăn nuôi heo, nên nguồn cung từ Dabaco rất lớn, chưa kể năm nay Dabaco vừa hoàn thiện pháp lý cho Dự án Chăn nuôi lợn tại Quảng Ninh. Chính vì vậy chỉ cần giá heo hơi giảm doanh nghiệp sẽ phải gồng lỗ)

Hiện tại doanh nghiệp Dabaco đang trữ lượng hàng tồn kho lớn do giá heo hơi thị trường đang giảm, doanh nghiệp có xu hướng đầu cơ giá heo hơi cao, do Dabaco chỉ sản xuất heo hơi bán cho thương lái vì vậy khi giá heo hơi tăng trở lại doanh nghiệp sẽ bùng nổ lợi nhuận.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------Par II. Khuyết điểm của DBC

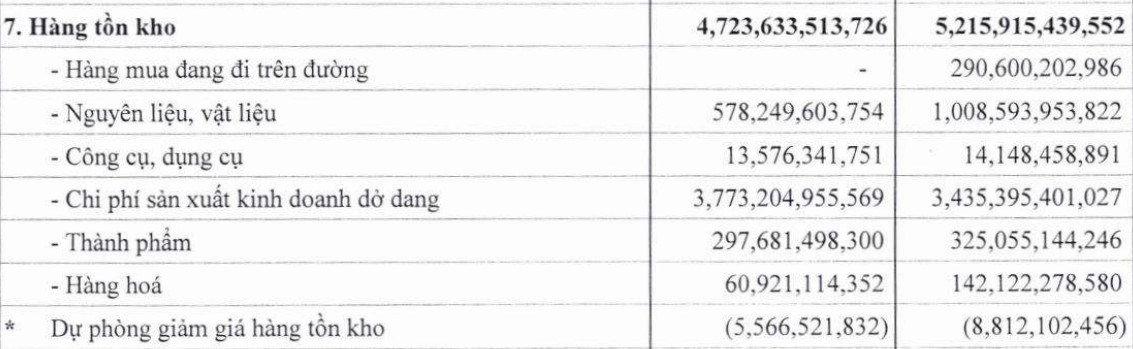

1/. Hiện tại hàng tồn kho của Dabaco đang chiếm đến hơn 75% Tổng tài sản của doanh nghiệp. Như đã chia sẻ do dịch bệnh tả lợn châu Phi vẫn đang còn hoàn hành ngoài thị trường heo hơi, vì vậy doanh nghiệp có xu hướng trữ hàng tồn kho dưới chi phí sản xuất kinh doanh dở dang để chờ giá heo hơi tăng trở lại.

2/. Vaccine ASF hiện đã được 02 công ty Việt Nam thử nghiệm thành công và thương mại hóa từ trước, vì vậy mức độ cạnh tranh cao, giá vaccine có thể không đạt kỳ vọng của doanh nghiệp.

3/. Vay ngắn hạn cao, chiếm đến 63% nợ ngắn hạn của doanh nghiệp. Ngoài ra trong phân mục nợ ngắn hạn phát sinh các chi phí không giảm qoq (so với quý trước) hoặc yoy (so với cùng kỳ) bao gồm: phải trả người lao động, chi phí phải trả ngắn hạn, vay và nợ thuê tài chính ngắn hạn. Có thể thấy đây là khuyết điểm của toàn ngành chăn nuôi nói chung và của Dabaco nói riêng, vì vậy doanh nghiệp đang phải chịu lãi vay cao (giao động 137-200 tỷ/ quý). Nhìn vào BCTC Q3 khi giá heo hơi giảm, Dabaco vẫn đem về lợi nhuận gộp 280 tỷ đồng vừa đủ để duy trì hoạt động kinh doanh và trả lãi vay. Điểm tích cực Dabaco đang trả gần xong khoản vay từ nước ngoài để né rủi ro tỷ giá, phần tiêu cực doanh nghiệp đang chưa trả lương cho người lao động. (được diễn đạt trong hình dưới)

Đây là tình trạng chung của toàn ngành, cũng như do điều kiện vay khắt nghiệt của các ngân hàng khiến cho các doanh nghiệp sản xuất gạo, heo, thủy sản không thể tiếp cận đến nguồn vốn vay do họ không thể thế chấp bằng hàng tồn kho. Điều này có thể thông cảm cho phía ngân hàng khi họ đang phòng hộ rủi ro trước sự kiện nợ trái phiếu doanh nghiệp đến hạn trong 2022. (được diễn đạt trong hình dưới)

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------Par III. Quan điểm của tác giả

1/. Hiện tại Dabaco chỉ đang sản xuất heo hơi, nhưng không có heo thành phẩm (heo đã chế biến) là những sản phẩm có giá trị gia tăng cao hơn. Điều này khiến cho Dabaco không tiếp cận được đến tận tay người tiêu dùng, mà phải qua thương lái.

2/. Phần còn lại do chiến lược của ban lãnh đạo Dabaco chưa được tối ưu: Đồng ý doanh nghiệp mở rộng quy mô sản xuất, tăng lượng cung để tăng biên lợi nhuận gộp (điều này đúng với hầu hết các doanh nghiệp sản xuất) tuy nhiên mang về điểm yếu chí mạng khi doanh nghiệp phải phụ thuộc vào các yếu tố biến thiên quá nhiều như giá heo hơi trên thị trường.

Đây là một doanh nghiệp có doanh thu tính đến nghìn tỷ mà lợi nhuận gộp chỉ có dưới 30 tỷ, tức là giá vốn quá cao, mặc dù doanh nghiệp có hệ sinh thái khép kín nhưng không mở rộng các sản phẩm có giá trị gia tăng nên không cải thiện được biên lợi nhuận gộp.

Ví dụ: Điển hình ở đây có thể kể đến các doanh nghiệp chăn nuôi heo cùng ngành như HAG (heo ăn chuối), BAF (heo ăn chay) và MML (heo bán trong Vin) đã cho ra các sản phẩm thịt heo tươi đóng gói, được bầy trên các sạp siêu thị, giúp giá thành cao hơn, và dễ tiếp cận được người tiêu dùng từ đó cải thiện biên lợi nhuận gộp. Trong khi Dabaco hiện tại chỉ tập trung vào mảng heo hơi, và các sản phẩm chế biến đều là heo xông khói vốn là sản phẩm được ít người tiêu thụ.

=> Lỗ hổng có thể được cải thiện khi Dabaco mở thêm nhiều lò mổ và chế biến đóng gói thịt heo tươi.

3/. Tất cả các doanh nghiệp sản xuất đang trong thời kỳ khó khăn, với mức giá chiết khấu trên TTCK thì đây sẽ là "vùng đáy" kinh doanh cho các nhà đầu tư có thể lựa chọn. Tùy theo kỳ vọng của từng nhà đầu tư mà thời gian nắm giữ và vùng giá mục tiêu sẽ khác nhau.

4/. Tính đến thời điểm hiện tại, giá heo hơi đã tạo đáy từ cuối tháng 10. Như tác giả đã đề cập ở trên, Dabaco là một doanh nghiệp đầu cơ theo giá heo hơi, với lượng cung dồi dào kèm theo chất lượng heo đã được tiêm dịch đầy đủ do chính nhà máy Vaccine của Dabaco sản xuất sẽ là tiền đề để Dabaco quay trở lại chu kỳ lãi so với quý trước và lãi so với cùng kỳ trong năm 2024.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------End de Dernier

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()