+84

+84 Nhận OTP

Khi chu kỳ kinh tế này kết thúc, chúng ta không nên mong đợi thấy các mô hình của thập kỷ trước lặp lại. Một chế độ mới trong chính sách và hành vi thị trường đang mở ra mà các nhà đầu tư cần hiểu nếu họ muốn tìm kiếm những cơ hội tốt nhất và bảo vệ danh mục đầu tư của mình.

Việc mở cửa lại các nền kinh tế sau Covid đã gây ra một hiện tượng mà các nhà đầu tư chưa từng trải qua trong nhiều thập kỷ. Cầu mạnh mà nguồn cung hạn chế khiến lạm phát tăng mạnh. Các ngân hàng trung ương đã phản ứng chậm chạp, đổ lỗi cho các yếu tố nhất thời như chiến tranh ở Ukraine là nguyên nhân khiến giá năng lượng và nông sản tăng vọt tạm thời. Tuy nhiên, các nền kinh tế khỏe mạnh và tỷ lệ thất nghiệp thấp có nghĩa là những cú sốc này đã thúc đẩy lạm phát trong nước cao hơn, và các ngân hàng trung ương không còn nhiều lựa chọn ngoài việc bắt kịp.

Lãi suất cao hơn là kết quả dễ thấy nhất – và chúng có khả năng kéo dài – nhưng chúng chỉ là một khía cạnh trong năm xu hướng vĩ mô chính mà chúng ta dự kiến sẽ xác định trong những năm tới khi chúng ta chuyển sang một chế độ kinh tế mới.

Kể từ cuộc khủng hoảng tài chính toàn cầu, các ngân hàng trung ương luôn can thiệp hỗ trợ nền kinh tế thực và thị trường tài chính khi có dấu hiệu suy thoái đầu tiên. Cắt giảm lãi suất xuống mức thấp kỷ lục, thậm chí dưới 0 ở một số quốc gia, với hàng nghìn tỷ USD nới lỏng định lượng, đều được coi là cần thiết để chống lại nguy cơ giảm phát.

Giờ đây, với lạm phát ở mức cao nhất trong khoảng 40 năm, áp lực chính trị đã tăng lên và các ngân hàng trung ương đã thay đổi phản ứng của họ và hiện đang tích cực cố gắng giảm tốc độ tăng trưởng để giảm lạm phát – ngay cả khi điều đó có nghĩa là gây ra suy thoái.

Các ngân hàng trung ương đã ứng phó với lạm phát như thế nào

Quy mô lạm phát có nghĩa là lãi suất phải tăng hơn nữa trong ngắn hạn và duy trì ở mức cao hơn trong thời gian dài hơn, đồng thời các ngân hàng trung ương khó có thể nới lỏng chính sách để hỗ trợ tăng trưởng trong một thời gian.

Xác suất của kịch bản này là rõ ràng trong lãi suất chính sách “thực tế” (sau lạm phát), như được hiển thị bên dưới. Những điều này đã trở nên rất tiêu cực trong những năm gần đây, góp phần làm tăng lạm phát, nhưng đối với hầu hết các quốc gia hiện đang tăng trở lại.

Tiếp tục tăng: lãi suất thực vẫn ở mức được nhìn thấy lần cuối vào những năm 1970

Bởi vì hành động của các ngân hàng trung ương được thiết lập để giảm bớt tăng trưởng, chúng tôi hy vọng các chính phủ sẽ trở nên tích cực hơn trong các quyết định về thuế và chi tiêu của họ. Họ sẽ cố gắng hỗ trợ các hộ gia đình và doanh nghiệp vượt qua suy thoái kinh tế. Các biện pháp tài chính này có thể xung đột với hành động của các ngân hàng trung ương và gây ra sự không chắc chắn cao.

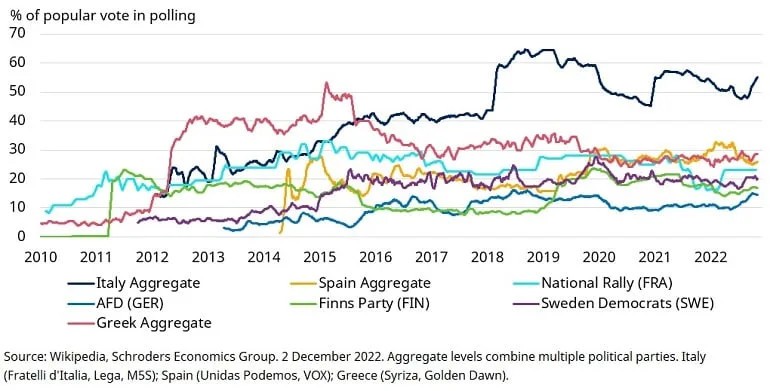

Bảng cân đối kế toán của chính phủ vẫn chưa phục hồi sau chi phí của đại dịch và lãi suất tăng đang gây áp lực buộc các chính phủ phải áp dụng chính sách thắt lưng buộc bụng. Tuy nhiên, các phong trào chính trị dân túy, mạnh mẽ ở nhiều quốc gia (xem biểu đồ bên dưới), phản đối rộng rãi các biện pháp thắt lưng buộc bụng và thu hút sự ủng hộ của họ trên nền tảng tăng chi tiêu.

Sự trỗi dậy của chủ nghĩa dân túy ở châu Âu

Các chính phủ có thể sử dụng các chính sách phân phối lại và đánh thuế cao hơn đối với các cá nhân giàu có hoặc các công ty được coi là người hưởng lợi trong hoàn cảnh hiện tại, như một cách để duy trì hoặc tăng chi tiêu nhất định. Nhưng bất kỳ biện pháp kích thích tài chính nào cũng có nguy cơ gây ra lạm phát, phản đối hành động của các ngân hàng trung ương.

Xung đột chính xác thuộc loại này đã xuất hiện trong thông báo tài chính thảm khốc của Vương quốc Anh vào ngày 23 tháng 9 năm 2022, khi Thủ tướng mới nhậm chức Liz Truss đề xuất cắt giảm thuế không hoàn lại ngay khi Ngân hàng Trung ương Anh tăng lãi suất. Xung đột chính sách này và kết quả là hỗn loạn thị trường đã dẫn đến việc Truss bị cách chức chỉ sau 44 ngày tại vị.

Có khả năng xảy ra tình trạng hỗn loạn tương tự ở những nơi khác khi các chính phủ, ngân hàng trung ương và thị trường tài chính không thống nhất được định hướng chính sách. Vai trò độc lập của các ngân hàng trung ương, với mục tiêu không bao gồm cung cấp vốn chi phí thấp cho các chính phủ, đã phải đối mặt với sự thù địch. Các ngân hàng trung ương có thể bị chỉ trích nhiều hơn khi sự nhạy cảm của các chính trị gia đối với lãi suất cao hơn trở nên rõ rệt hơn.

Mối quan hệ giữa Trung Quốc và phương Tây đã trở nên căng thẳng từ một số năm, đặc biệt là xung quanh các vấn đề thương mại và công nghệ. Đại dịch đã mang đến một khía cạnh vật chất mới cho những rủi ro chính trị hiện có này, vì các lệnh phong tỏa nghiêm trọng của Trung Quốc đã gây ra tình trạng tắc nghẽn trên diện rộng. Điều này đã thêm vào lạm phát.

Riêng biệt, nhưng với những kết quả liên quan, cuộc chiến ở Ukraine đã mở rộng các đường đứt gãy địa chính trị hiện đang định hình lại bối cảnh năng lượng toàn cầu. Những điều này đe dọa sự khác biệt lớn hơn giữa Trung Quốc và phương Tây, có khả năng dẫn đến chủ nghĩa bảo hộ nhiều hơn ở cả hai bên.

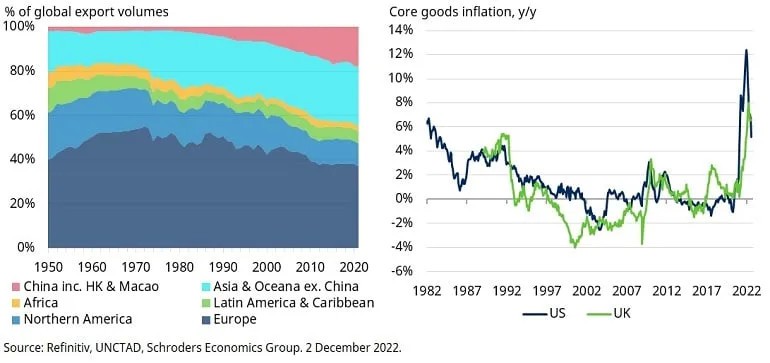

Bị mắc kẹt trong quá cảnh: tắc nghẽn vận chuyển Trung Quốc

Để đối phó với sự gián đoạn và những phát triển rộng lớn này, các công ty đang lên kế hoạch đa dạng hóa sản xuất của họ - và di dời nó gần nhà hơn. Phân tích của chúng tôi về văn bản báo cáo thu nhập của các công ty Hoa Kỳ (xem bên dưới) nêu bật sự gia tăng đáng kể trong cuộc nói chuyện của các công ty về “reshoring”

Gia tăng đưa sản xuất về nước

Điều này có nghĩa là một trong những tác nhân gây giảm phát lớn trong những thập kỷ gần đây, sự tăng trưởng của sản xuất chi phí thấp ở Trung Quốc (xem bộ dữ liệu màu hồng mở rộng, bên dưới), đang suy yếu và có thể đã hết tác dụng. Toàn cầu hóa vẫn có thể đóng một vai trò trong việc giảm chi phí khi sản xuất chuyển sang các quốc gia mới, nhưng lợi ích dễ dàng đã qua đi khi các công ty ngày càng chú trọng đến an ninh nguồn cung.

Toàn cầu hóa giữ lạm phát thấp trong nhiều thập kỷ: nó đã kết thúc?

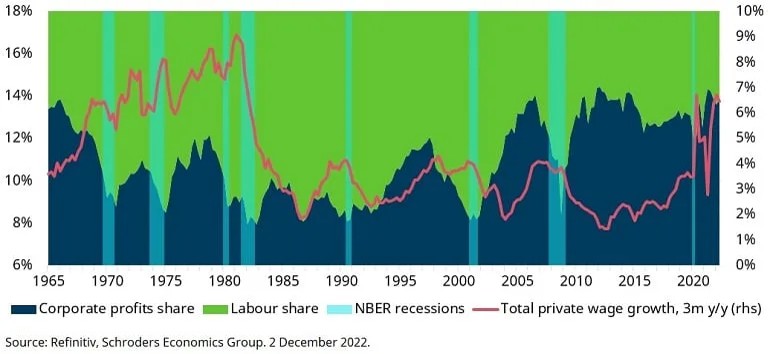

Các công ty không chỉ phải đối mặt với chi phí sản xuất tăng do giá cả hàng hóa cao hơn mà còn do chi phí nhân sự cao hơn.

Thiếu hụt lao động bắt nguồn từ các yếu tố nhân khẩu học mà chúng tôi đã vạch ra trước đây trong số “Sự thật không thể chối cãi” của chúng tôi, cũng như các nguyên nhân chính trị như hạn chế di cư, đã nghiêng quyền lực trong các cuộc đàm phán tiền lương về phía lực lượng lao động. Điều này cho phép người lao động yêu cầu tăng lương nhiều hơn để đáp ứng với chi phí sinh hoạt ngày càng tăng. Gia công như một cách để hạn chế các chi phí này đang trở nên kém hấp dẫn hơn, như đã mô tả ở trên.

Ở những nơi khác, chi phí quy định đang tăng lên, cũng như thuế. Những yếu tố này sẽ làm tăng chi phí và giá cả trong thời gian tới. Nhìn chung, tỷ lệ tăng trưởng kinh tế của các công ty đang bị đe dọa, đồng nghĩa với việc biên lợi nhuận bị siết chặt.

Tăng lương cao hơn sẽ ăn vào lợi nhuận

Để bảo vệ tỷ suất lợi nhuận, các công ty có một lộ trình rõ ràng để tăng năng suất: công nghệ. Điều này có nghĩa là đầu tư và áp dụng việc sử dụng rô-bốt và trí tuệ nhân tạo nhiều hơn nếu khả thi, thay vì phụ thuộc quá nhiều vào lao động.

Trong những năm gần đây, việc sử dụng người máy đã phát triển mạnh mẽ ở Châu Á và Úc, nhưng hiện tại có động lực để bắt kịp ở Châu Âu và Hoa Kỳ. Tương tự như vậy, một số lĩnh vực, chẳng hạn như sản xuất ô tô, đã trở thành những người áp dụng chính trong khi những lĩnh vực khác, như nông nghiệp, lại bị tụt hậu.

Các tác động kinh tế lâu dài của biến đổi khí hậu không được kiểm soát sẽ là rất lớn. Trong ngắn hạn, các hành động được thực hiện nhằm hạn chế sự nóng lên toàn cầu cũng đang gây ra sự gián đoạn. Các chính phủ đã chậm phối hợp và hành động để đối phó với tình trạng khẩn cấp về khí hậu, và vì vậy các công ty đã dẫn đầu.

Việc chuyển đổi sang năng lượng tái tạo sẽ thúc đẩy lạm phát cao hơn về mặt cấu trúc theo nhiều cách. Đầu tiên, đó là chi phí để tạo ra năng lực cần thiết. Đây không phải là con đường thẳng vì thiếu các nguyên tố đất hiếm và các vật liệu quan trọng khác. Thứ hai là chi phí ban đầu cao hơn khi chuyển sang một nguồn năng lượng đắt tiền hơn. Thứ ba sẽ là chi phí áp đặt thông qua quy định để buộc chuyển đổi, khi các quốc gia và khối riêng lẻ đẩy nhanh chính sách của họ.

Các biện pháp điều tiết sẽ bao gồm định giá carbon (trong đó tác hại môi trường được ghi nhận trong giá mà người tiêu dùng phải trả) và điều chỉnh biên giới carbon. Loại thứ hai - liên quan đến việc "đánh thuế" hàng hóa nhập khẩu dựa trên lượng khí thải hoặc các tác hại khác liên quan đến quá trình sản xuất của chúng - phục vụ như một hình thức của chính sách bảo hộ. Có nguy cơ điều này có thể được sử dụng làm bình phong để phục vụ các mục tiêu chính trị khác như đã đề cập trước đó.

Mối đe dọa từ biến đổi khí hậu có thể sẽ thúc đẩy đầu tư nhiều hơn vào các giải pháp công nghệ, nếu thành công, có thể giúp giảm tác động lạm phát và cải thiện kết quả cho các nền kinh tế trên toàn thế giới.

Sự thay đổi chế độ kéo theo nhu cầu về một quan điểm mới đối với bối cảnh đầu tư. Sau chu kỳ giảm phát kéo dài 40 năm, nhiều nhà đầu tư sẽ ở trong lãnh thổ xa lạ khi họ thích nghi với thời kỳ mà mức lạm phát cao hơn sẽ tiếp tục ở đây.

Một môi trường như vậy có nghĩa là chúng ta cần thay đổi cách nhìn về thu nhập cố định – chẳng hạn – trong giai đoạn tới. Với chính sách tiền tệ chặt chẽ hơn, lợi suất trái phiếu sẽ cao hơn và trường hợp sở hữu trái phiếu hiện dựa trên lợi suất mà chúng mang lại, thay vì lợi ích đa dạng hóa của chúng.

Cách chúng ta định giá tài sản sẽ thay đổi. Khi nói đến việc lựa chọn quốc gia hoặc công ty, các nhà đầu tư sẽ cần phải tích cực và sáng suốt khi họ tìm kiếm người chiến thắng và kẻ thua cuộc.

Các quốc gia ít phụ thuộc vào tài trợ bên ngoài và thể hiện kỷ luật chính sách có thể được khen thưởng, trong khi những quốc gia khác có thể bị trừng phạt. Chúng tôi mong đợi sự khác biệt gia tăng trong các chu kỳ lãi suất giữa các quốc gia và khu vực khác nhau.

Tương tự như vậy, các công ty tồn tại nhờ chi phí vay thấp có thể sớm thấy mình phải vật lộn với bối cảnh lãi suất cao hơn.

Điều cần thiết là phải đánh giá xem công ty nào có thể chuyển chi phí cao hơn cho người tiêu dùng của họ: những công ty không thể sẽ chịu áp lực về lợi nhuận.

Tỷ lệ giá trên thu nhập có thể sẽ thấp hơn và các nhà đầu tư sẽ tập trung hơn bao giờ hết vào phần thu nhập của sự kết hợp đó.

Ở những nơi khác, hàng hóa có khả năng trở thành một nguồn đa dạng hóa rất hữu ích một lần nữa, sau khi đã thất bại trong giai đoạn nới lỏng định lượng “tiền lỏng lẻo”.

Sự thay đổi chế độ không chỉ liên quan đến lạm phát và lãi suất. Sự gia tăng đầu tư vào công nghệ và những thay đổi về cấu trúc đối với chuỗi cung ứng và chính sách năng lượng sẽ tạo ra cơ hội cho làn sóng các công ty mới. Một số chủ đề đầu tư đã nổi lên trong vài năm qua sẽ chỉ tăng cường – và những chủ đề mới sẽ xuất hiện.

Trong khi đó, sự gia tăng các chính sách dân túy và biến động chính trị sẽ đòi hỏi phải tập trung nhiều hơn vào rủi ro và phí bảo hiểm liên quan đến nó.

Trong kỷ nguyên mới này, rõ ràng là sẽ có nhiều thay đổi đối với các nhà đầu tư: cách định giá tài sản, tìm cơ hội tốt nhất ở đâu, cách quản lý rủi ro.

Tổng hợp: Oilprice

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận