Đâu là rủi ro ảnh hưởng đến PVX năm 2019 và các năm tiếp theo?

Dư nợ vay, phải thu khó đòi, quyết toán thuế, các khoản đầu tư tài chính hay tìm nguồn công việc mới là những rủi ro mà HĐQT Tổng CTCP Xây lắp Dầu khí Việt Nam (HNX: PVX) đánh giá sẽ tác động lên sản xuất kinh doanh năm 2019 và những năm tiếp theo.

Tính đến cuối năm 2018, PVX có lỗ lũy kế hơn 3,686 tỷ đồng

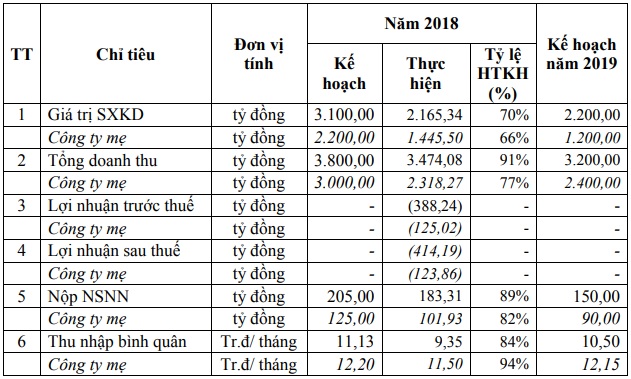

Theo báo cáo Ban Giám đốc, năm 2018, giá trị sản xuất kinh doanh (SXKD) toàn tổ hợp thực hiện 2,165 tỷ đồng, đạt 70% kế hoạch năm và bằng 50% so với năm 2017. Doanh thu thực hiện 3,474 tỷ đồng, đạt 91% kế hoạch năm và bằng 89% so với năm 2017. Mặc dù vậy, PVX vẫn chịu lỗ 414 tỷ đồng.

Như vậy, tính đến cuối năm 2018, PVX có lỗ lũy kế hơn 3,686 tỷ đồng, sắp đuổi kịp vốn điều lệ thực góp là 4,000 tỷ đồng.

Năm 2018, PVX thực hiện thoái toàn bộ vốn của Tổng công ty và các đơn vị thành viên (PVC-SG, PVC-MT, PVC-Petroland) tại INT (tổng giá trị thu về 331 tỷ đồng, trong đó Công ty mẹ Tổng công ty thu về 56 tỷ đồng), giảm số đầu mối các đơn vị PVX góp vốn xuống còn 29 đơn vị.

Về thu hồi công nợ, trong năm 2018, PVX đã thực hiện xử lý thu hồi được là 120 tỷ đồng, bằng 46% kế hoạch. Số dư nợ chưa xử lý được theo kế hoạch chủ yếu là các khoản nợ liên quan đến quyết toán các dự án/công trình chưa hoàn thành so với tiến độ đề ra.

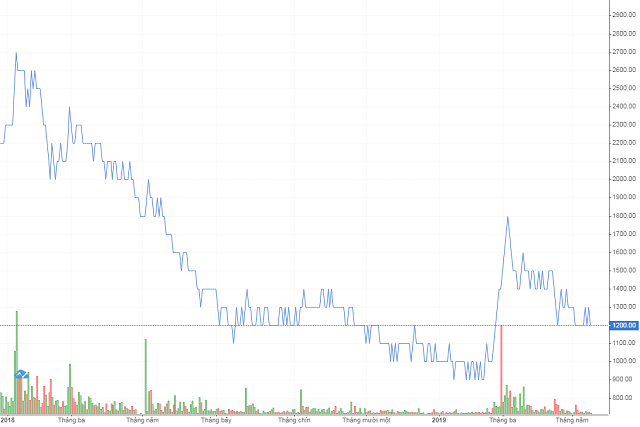

Trên sàn, giá cổ phiếu PVX hiện giao dịch quanh mức 1,300 đồng/cp, ghi nhận giảm 43% so với thời điểm đầu năm 2018. Bù lại, PVX luôn có thanh khoản tốt với khối lượng giao dịch bình quân hơn 1.3 triệu cp/phiên.

Rủi ro ảnh hưởng đến SXKD năm 2019 và các năm tiếp theo

Bên cạnh những kết quả đạt được và những hạn chế tồn tại của PVX năm 2018, HĐQT cũng đã nhận diện được một số rủi ro tiềm ẩn có thể ảnh hưởng đến kết quả sản xuất kinh doanh năm 2019.

Thứ nhất, đối với công tác tái cơ cấu nợ gốc và lãi vay đối với khoản vay ủy thác của Tập đoàn: Do tình hình tài chính khó khăn (lỗ lũy kế tại 31/12/2018 của Công ty mẹ là 3,377 tỷ đồng), các tài sản/dự án hình thành từ nguồn vốn vay ủy thác của Tập đoàn không phát huy được hiệu quả, một số đơn vị của PVX đã chuyển nhượng/sử dụng vào mục đích khác, dẫn đến PVX khó có khả năng thu xếp dòng tiền để trả nợ vay ủy thác Tập đoàn.

Thứ hai, tại dự án NMNĐ Thái Bình 2, sau khi rà soát đánh giá, PVX ước tính tổng chi phí thiếu hụt so với giá trị hợp đồng EPC khoảng 2,462 tỷ đồng (chưa bao gồm các rủi ro tiềm ẩn). Nếu không được Chủ đầu tư giải quyết tháo gỡ các khó khăn vướng mắc tại các đề xuất kiến nghị của PVX cũng như hỗ trợ kịp thời về dòng tiền cho dự án, PVX sẽ khó có thể tiếp tục thực hiện dự án.

Ngoài ra, dự án NMNĐ Thái Bình 2 còn tiềm ẩn các rủi ro chưa lường hết như: i) Rủi ro phát sinh chi phí do dự án chậm tiến độ và chậm điều chỉnh Hợp đồng EPC; ii) PVX có thể phải đối diện với việc bị phạt hợp đồng với các nhà thầu phụ tại Dự án Nhà máy Nhiệt điện Thái Bình 2 do chậm thanh toán vì PVX thiếu hụt dòng tiền và dự án bị điều chỉnh tiến độ; iii) Những vướng mắc liên quan tới công tác gia hạn hợp đồng với SDC, hợp đồng chạy thử,… nếu không được giải quyết cũng tiềm ẩn những rủi ro có thể gây lỗ cho PVX.

Thứ ba, đối với các công trình/dự án đã hoàn thành, đang chờ quyết toán như dự án NMNĐ Vũng Áng 1, dự án NMNĐ Quảng Trạch, dự án Ethanol, dự án PVTex, dự án Lô B – Ô môn,... khi quyết toán/bàn giao các Dự án/Hợp đồng đều tồn tại và tiềm ẩn các rủi ro liên quan đến việc cắt giảm khối lượng/thực hiện, ghi nhận tăng chi phí thực hiện theo kết luận của Cơ quan Nhà nước có thẩm quyền.

Thứ tư, PVX tiếp tục phải thực hiện nghĩa vụ bảo lãnh vay vốn cho các đơn vị. Tại ngày 31/12/2018, PVX còn số dư bảo lãnh cho 03 đơn vị thành viên vay vốn tại các tổ chức tín dụng khác đã bị quá hạn với dư nợ bảo lãnh là 237.86 tỷ đồng, bảo lãnh thanh toán cho PVC Thái Bình 111.8 tỷ đối với việc chuyển nhượng Khách sạn Dầu khí Thái Bình đối với PVEP. PVX đã trích lập dự phòng nghĩa vụ nợ phải trả 137.94 tỷ đồng, còn tiềm ẩn phải thực hiện nghĩa vụ trả nợ thay cho các đơn vị (PVC-SG khoảng 99.9 tỷ đồng, PVC Thái Bình khoảng 111.8 tỷ đồng)

Thứ năm, tiềm ẩn rủi ro tiếp tục gây lỗ cho PVX từ các khoản đầu tư tài chính: Tại thời điểm 31/12/2018, tổng giá trị đầu tư của PVX vào 29 đơn vị thành viên là 3,100 tỷ đồng, trong khi tổng giá trị trích lập dự phòng đầu tư tài chính lũy kế chỉ là 1,678 tỷ đồng tương đương khoảng 54%, hầu hết các đơn vị đều có khả năng kinh doanh thua lỗ trong các năm tiếp theo nên sẽ tiềm ẩn phải tiếp tục trích lập dự phòng đầu tư tài chính bổ sung.

Thứ sáu, trích lập dự phòng công nợ phải thu khó đòi: Tại thời điểm 31/12/2018, số dư phải thu khách hàng là 1,341 tỷ đồng; ứng trước cho người bán 730.6 tỷ đồng; phải thu khác là 346.6 tỷ đồng và phải thu các đơn vị từ khoản vay ủy thác của Tập đoàn và cho vay hỗ trợ vốn là 477.5 tỷ đồng; Công nợ đã quá hạn (bao gồm cả phần phải thu các đơn vị vay ủy thác Tập đoàn) là 1,1978 tỷ đồng. Số trích lập lũy kế đến 31/12/2018 là 978 tỷ đồng. PVX sẽ tiềm ẩn rủi ro trong việc phải tiếp tục trích lập dự phòng đối với những khoản công nợ không được xử lý và các khoản công nợ khác dự kiến sẽ quá hạn trong năm 2019 và các năm tiếp theo.

Thứ bảy, công tác quyết toán thuế từ năm 2008 đến nay: PVX chưa được cơ quan thuế thực hiện thanh tra, quyết toán, do đó có thể phát sinh các khoản thuế không được khấu trừ, chi phí không được trừ khi kiểm tra, quyết toán.

Cuối cùng, PVX làm việc với các Chủ đầu tư/ Đối tác/ Khách hàng cũng gặp nhiều hạn chế dẫn đến hoạt động SXKD của PVX tiếp tục gặp khó khăn, đặc biệt trong công tác tiếp thị, tìm kiếm nguồn công việc mới.

Trên những cơ sở rủi ro đưa ra như vậy, một lần nữa, HĐQT PVX lại bỏ ngỏ kế hoạch lợi nhuận năm 2019.

Kế hoạch kinh doanh PVX năm 2019

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()