Đánh thuế giới siêu giàu, sao mà khó thế?

Giới siêu giàu nắm tài sản kỷ lục nhưng nộp thuế thực tế thấp hơn nhân viên bán đồ ăn tại sân vận động. Mọi nỗ lực tăng thuế đều vấp phải lý lẽ "dòng vốn sẽ tháo chạy", dù dữ liệu thực chứng bác bỏ điều đó.

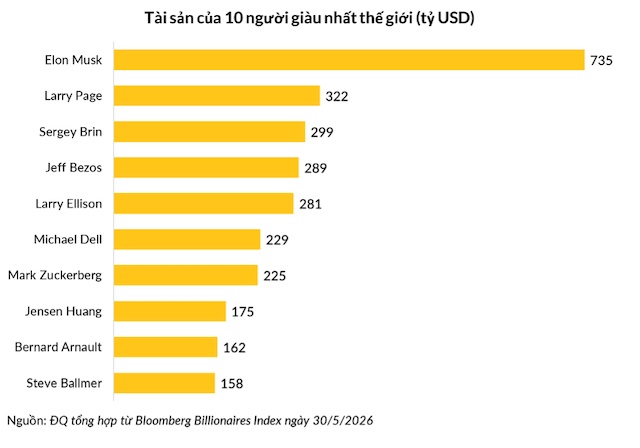

Tháng 11/2026, cử tri bang California sẽ bỏ phiếu quyết định số phận của Đạo luật Thuế Tỷ phú California (California Billionaire Tax Act 2026), đề xuất đánh thuế một lần 5% trên tổng tài sản nhằm bù thâm hụt ngân sách sau các đợt cắt giảm từ Đạo luật To Đẹp (One Big Beautiful Bill Act, gọi tắt là OBBBA) do Quốc hội Liên bang thông qua năm 2025. Phản ứng từ giới siêu giàu diễn ra ngay tức thì: Larry Page và Sergey Brin, hai đồng sáng lập tập đoàn công nghệ Alphabet, rục rịch kế hoạch chuyển hộ khẩu rời khỏi bang.

Thế nhưng dữ liệu thực tế kể một câu chuyện khác. Từ năm 2023 đến 2025, tài sản của 4 tỷ phú giàu nhất California, gồm Larry Page, Sergey Brin, Mark Zuckerberg và Jensen Huang, tăng 322%. Thuế thu nhập cá nhân cấp bang mà nhóm này nộp trung bình chỉ chiếm 0.07% tổng tài sản, theo một nghiên cứu của Cục Nghiên cứu Kinh tế Quốc gia (NBER).

Trong ba năm 2019, 2020 và 2023, Larry Page và Sergey Brin không đóng một đồng thuế thu nhập cá nhân nào tại California trên phần tài sản từ Alphabet, dù lợi nhuận doanh nghiệp tương ứng của mỗi người lên tới 10 tỷ USD mỗi năm.

Câu hỏi đáng đặt ra không phải là sẽ có bao nhiêu tỷ phú bỏ đi, mà là tại sao đa phần tỷ phú sẽ quyết định ở lại dù thuế suất có tăng?

Khi những lo sợ bị thổi phồng

Lý lẽ “dòng vốn tháo chạy” là vũ khí quen thuộc của các nhóm vận động hành lang tại Washington mỗi khi Quốc hội Mỹ thảo luận tăng thuế. Lập luận được luôn nhất quán rằng tỷ phú sẽ di cư sang Florida hay Texas, nơi không có thuế thu nhập tiểu bang, kéo theo toàn bộ vốn đầu tư và việc làm.

Nghiên cứu thực chứng về “giới tinh hoa bám rễ” của nhà xã hội học Cristobal Young tại Đại học Cornell bác bỏ lập luận này bằng số liệu đo lường được. Hệ số co dãn di cư của giới siêu giàu chỉ từ 0.1 đến 0.25, tức một mức tăng thuế 10% chỉ khiến 1% đến 2.5% số triệu phú cân nhắc rời đi.

Tại California, 98.8% biến động số lượng triệu phú hằng năm xuất phát từ thay đổi thu nhập nội tại, không phải di cư. Trên toàn cầu, tỷ lệ triệu phú thực sự di chuyển qua biên giới trong một năm chỉ là 0.2% tổng số triệu phú.

Lý do đơn giản là chi phí phi tiền tệ của việc rời bỏ Thung lũng Silicon hay Phố Wall, bao gồm mạng lưới kinh doanh, quan hệ đối tác chiến lược và môi trường sinh thái khởi nghiệp, vượt xa khoản tiết kiệm thuế. Giới siêu giàu hiếm khi thực sự bỏ đi. Nhưng họ có những cách tinh vi hơn để ở lại mà không cần nộp thuế, và những cách đó bắt đầu từ kế toán thuế.

Báo lỗ hợp pháp, kiếm lời thật sự

Thuế thu nhập chỉ áp dụng trên “thu nhập chịu thuế”, không phải tổng tài sản hay mức độ giàu có thực tế. Hệ thống pháp lý tạo ra hai công cụ chủ lực để biến thu nhập thực tế thành lỗ kế toán hợp pháp.

Công cụ thứ nhất là Điều khoản 1031 trong Bộ luật Thuế Nội địa Hoa Kỳ, cho phép nhà đầu tư bất động sản liên tục hoán đổi tài sản mà không ghi nhận lãi vốn chịu thuế. Thay vì bán và nhận tiền mặt, dòng tiền được chuyển qua một bên trung gian để mua tài sản mới trong vòng 180 ngày. Quá trình này có thể lặp lại vô thời hạn, tích lũy tài sản liên tục mà không bị gián đoạn bởi nghĩa vụ thuế.

Công cụ thứ hai là mô hình sở hữu câu lạc bộ thể thao chuyên nghiệp. Khi một tỷ phú mua lại đội bóng thuộc Giải bóng rổ quốc gia NBA hay Giải bóng bầu dục quốc gia NFL, luật thuế cho phép khấu hao tới hơn 90% giá trị thương vụ dưới dạng tài sản vô hình, gồm hợp đồng cầu thủ, bản quyền truyền hình và thương hiệu, trong vòng 15 năm. Về mặt kinh tế, các thương hiệu thể thao luôn tăng giá trị. Về mặt kế toán thuế, chủ sở hữu được phép báo lỗ.

Tỷ phú Steve Ballmer, cựu CEO tập đoàn Microsoft và chủ sở hữu câu lạc bộ Los Angeles Clippers, đã khai báo khoản lỗ lũy kế 700 triệu USD từ tài sản thể thao này, giúp ông nộp thuế thực tế chỉ 12%. Mức này thấp hơn tỷ lệ 14.1% của Adelaide Avila, nhân viên bán đồ ăn tại sân vận động của Ballmer với thu nhập 44,810 USD/năm, và thấp hơn nhiều so với mức 35.9% của siêu sao bóng rổ LeBron James trên tổng thu nhập 124 triệu USD.

Tỷ phú giàu thứ 10 thế giới, Steve Ballmer, có thuế suất thu nhập cá nhân thấp hơn một nhân viên bán đồ ăn tại sân vận động của ông - Ảnh: CNBC.

Sống trên nợ, chết không thuế

Luật thuế Mỹ không đánh thuế lợi nhuận vốn chưa thực hiện, tức phần tài sản gia tăng mà chủ sở hữu chưa bán. Điều này tạo ra chiến lược ba bước mà giới tài chính gọi là “Mua, Vay, Chết” (Buy, Borrow, Die). Tỷ phú tích lũy cổ phiếu và bất động sản chất lượng cao, để tài sản tăng giá mà không phát sinh nghĩa vụ thuế.

Thay vì bán để lấy tiền tiêu dùng, họ thế chấp danh mục tài sản để vay từ các hạn mức tín dụng thế chấp bằng chứng khoán với lãi suất thấp. Tiền vay không bị tính là thu nhập. Khi qua đời, người thừa kế nhận tài sản với giá gốc tự động được nâng lên giá trị thị trường tại thời điểm đó, xóa sạch toàn bộ lợi nhuận vốn tích lũy cả đời trên sổ sách thuế.

Để thâu tóm cổ phần mà không bị phát hiện, các văn phòng gia đình của giới siêu giàu sử dụng Hợp đồng Hoán đổi Tổng lợi tức. Ngân hàng đầu tư đứng tên sở hữu cổ phiếu trên danh nghĩa, trong khi tỷ phú nhận toàn bộ lợi ích kinh tế nhưng lách qua ngưỡng báo cáo 5% theo quy định của Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC). Tài sản hiện diện nhưng vô hình trước cơ quan quản lý.

Từ thiện là lá chắn, quyền lực là mục đích

Đạo luật To Đẹp (OBBBA) siết chặt các giới hạn khấu trừ từ thiện, thúc đẩy giới siêu giàu rời bỏ các quỹ phi lợi nhuận truyền thống và chuyển sang các cấu trúc pháp lý linh hoạt hơn.

Chan Zuckerberg Initiative (CZI), tổ chức từ thiện của Mark Zuckerberg và vợ Priscilla Chan, được đăng ký dưới dạng Công ty Trách nhiệm hữu hạn thay vì quỹ phi lợi nhuận theo chuẩn thông thường. Điểm khác biệt then chốt là quỹ thông thường bị bắt buộc giải ngân tối thiểu 5% tài sản mỗi năm và bị cấm tham gia vận động chính trị. Công ty trách nhiệm hữu hạn không bị ràng buộc bởi các điều kiện đó.

Gia đình Zuckerberg duy trì quyền kiểm soát tài sản vô thời hạn và tự do rót vốn vào cả hoạt động xã hội lẫn chiến dịch vận động chính sách mà không cần công bố bất kỳ báo cáo tài chính nào.

Trường hợp OpenAI lại phức tạp hơn. Tập đoàn trí tuệ nhân tạo này đang hoàn tất chuyển đổi từ tổ chức phi lợi nhuận sang Công ty Lợi ích Công cộng với định giá hàng trăm tỷ USD vào giai đoạn 2025-2026. Quá trình tái cơ cấu kéo theo các khiếu nại lên Sở Thuế vụ Liên bang Mỹ (IRS) về hành vi chuyển dịch giá trị tài sản trí tuệ và tư lợi cá nhân ước tính tới 20 tỷ USD. Từ thiện hiện đại vừa đóng vai lá chắn thuế, vừa là công cụ duy trì quyền kiểm soát doanh nghiệp ngoài tầm giám sát của bất kỳ cơ quan quản lý nào.

Nhà kinh tế học Danny Yagan tại Đại học California, Berkeley xác định thuế suất thực tế của 400 gia đình giàu nhất nước Mỹ chỉ ở mức 9.6% trên thu nhập danh nghĩa, trong khi Ủy ban Hỗn hợp về Thuế của Quốc hội Mỹ (Joint Committee on Taxation) công bố mức thuế suất danh nghĩa cho nhóm này là 28.7% đến 34%. Khoảng cách gần 20 điểm phần trăm đó chính là quy mô của hệ sinh thái pháp lý mà giới siêu giàu sử dụng để né thuế.

Tăng thuế suất danh nghĩa là bước đi vô nghĩa nếu không đi kèm tái định nghĩa “thu nhập”. Giải pháp thực chất đòi hỏi ba thay đổi cấu trúc: áp thuế lên lợi nhuận vốn chưa thực hiện theo mô hình thuế thu nhập tối thiểu, đóng lỗ hổng khấu hao tài sản vô hình trong mô hình sở hữu câu lạc bộ thể thao chuyên nghiệp, và siết chặt tính minh bạch của các công cụ phái sinh như Hợp đồng Hoán đổi Tổng lợi tức (TRS).

Cuộc bỏ phiếu tháng 11/2026 tại California sẽ không thay đổi được gì nếu chỉ điều chỉnh con số thuế suất. Câu hỏi không phải là đánh thuế bao nhiêu %, mà là đánh thuế trên cái gì.

Đức Quyền

FILI

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()