Đánh giá cơ hội đầu tư cổ phiếu DHC

DHC là doanh nghiệp dẫn đầu mảng bao bì đóng gói thủy sản, may mặc và dược phẩm với thị phần khoảng 30% cao nhất miền Nam. Nhu cầu bao bì tăng mạnh từ thủy sản/dược phẩm nhờ hiệp định EVFTA, nhu cầu bao bì từ may mặc giảm sút nhưng ít ảnh hưởng.

Trong 6T.20 công ty đạt doanh thu 1.320 tỷ (+203%YoY) và LNST 168 tỷ (+262%YoY) nhờ :

(1) Nhà máy Giấy Giao Long GĐ 2 chính thức đi vào hoạt động từ 1/9/2019 thúc đẩy sản lượng giấy sản xuất và bán ra của công ty

(2) Biên lãi gộp cải thiện 0,7 điểm phần trăm lên 19,5% nhờ nguyên vật liệu tồn kho giá rẻ trong Q4.19

Nguyên vật liệu chính của DHC là thùng carton cũ (OCC). Hiện nguồn cung trong nước chỉ đáp ứng 40% còn lại DHC phải nhập từ Mỹ, EU và Nhật Bản có thiếu hụt nhất định do Covid-19. Giá nguyên liệu OCC tăng mạnh trong nửa đầu năm 2020 khiến biên lãi gộp Q2 của DHC giảm mạnh 4,6 điểm phần trăm. Ban lãnh đạo DHC kỳ vọng giá sẽ giảm xuống trong năm 2021 khi Trung Quốc có kế hoạch ngừng nhập khẩu OCC.

Nhà máy mới dự kiến đi vào hoạt động vào đầu năm 2021. Nhà máy sẽ giúp tăng công suất sản xuất bao bì của DHC thêm 130% lên 130 triệu đơn vị/năm. Ngoài ra, công ty cũng dự kiến sẽ sản xuất thử dòng sản phẩm giấy Kraftliner trong Q4.20. Đây là dòng sản phẩm cao cấp với giá bán cao hơn khoảng 30 – 40% so với giá các sản phẩm giấy hiện tại của DHC. Nếu thử nghiệm thành công, DHC dự kiến sẽ dành 10% công suất nhà máy Giao Long 2 để sản xuất dòng sản phẩm này. Kế hoạch đầu tư nhà máy Giao Long 3 có quy mô lớn hơn Giao Long 2 và hướng tới dòng sản phẩm cao cấp. DHC đang thực hiện nghiên cứu khả thi và xin giấy phép đầu tư từ Chính phủ cho nhà máy Giao Long 3. Thông tin về kế hoạch chi tiết sẽ được công bố trong kỳ họp ĐHCĐ năm 2021

CẬP NHẬT DHC TỪ BCTC QUÝ 3/2020 :

Doanh thu tăng trưởng trở lại tăng 60% sau quý 2 sụt giảm do ảnh hưởng Covid-19.

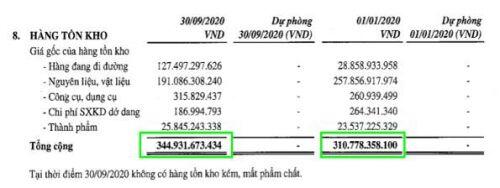

Hàng tồn kho của công ty vẫn được duy trì ổn định đảm bảo khả năng mở rộng sản xuất của nhà máy Giao Long 2 trong thời gian tới bất chấp ảnh hưởng của Covid-19 từ Mỹ, EU và Nhật Bản.

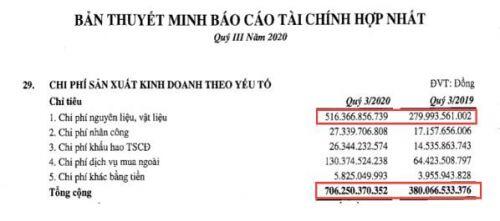

Chi phí nguyên liệu thùng carton cũ (OCC) tăng chưa ảnh hưởng quá nhiều tới cơ cấu chi phí của DHC. Cụ thể tỷ trọng chi phí NVL trong tổng chi phí sản xuất quý 3/2020 tương đương với quý 3/2019 (~ 73%) và chỉ tăng nhẹ so với quý 2/2020 (~70%).

Ảnh hưởng của chi phí NVL có thể đến quý 4 mới bắt đầu ảnh hưởng do tồn kho NVL giá cao từ quý 3.

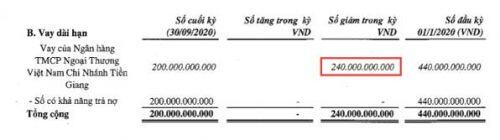

DHC đã giảm 240 tỷ dư nợ trung và dài hạn ở VCB Tiền Giang trong quý 3/2020. Khoản này đang chịu lãi suất 8,2%/năm. Đòn bẩy tài chính của công ty đang rất an toàn đồng thời có thể tận dụng được các gói vay lãi suất thấp hơn trong thời gian tới , giảm chi phí tài chính.

Triển vọng phát triển dòng sản phẩm cao cấp giấy Kraftliner giúp biên lợi nhuận cải thiện hơn quý 4/2020.

|

Nhận định do Fin68.vn thực hiện . Mọi chi tiết hoặc nhà đầu tư có nhu cầu tư vấn vui lòng liên hệ : Mrs . Chung Ngọc Mai : Leader & Administrator- tại Fin68.vn. Mobile /zalo: 0989646302 |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()