Cuộc khủng hoảng ở Biển Đỏ có tác động như thế nào đến thị trường hàng hóa

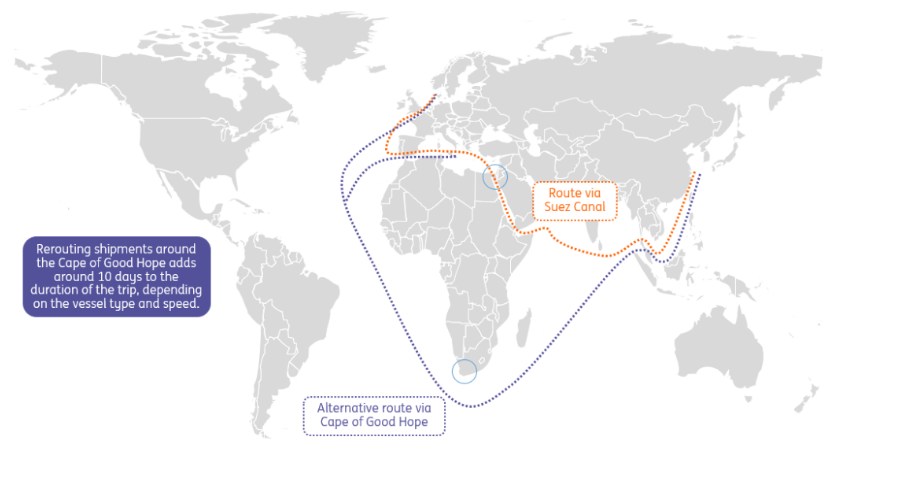

Các cuộc tấn công của lực lượng Houthi do Iran hậu thuẫn từ Yemen nhằm vào các tàu thương mại đi qua Biển Đỏ đã khiến một số chủ tàu không muốn đi qua Kênh đào Suez và Biển Đỏ. Thay vào đó, họ chọn con đường dài hơn và đắt đỏ hơn qua Nam Phi. Vậy tất cả những điều này có ý nghĩa gì đối với thị trường hàng hóa?

Các cuộc tấn công vào tàu thương mại ở Biển Đỏ gần đây đã gia tăng và dường như chưa có bất kỳ dấu hiệu căng thẳng nào giảm bớt. Chúng ta cũng đã chứng kiến sự trả đũa từ Mỹ và Anh dưới hình thức thực hiện các cuộc không kích nhằm vào lực lượng Houthi ở Yemen. Hiện vẫn chưa rõ lực lượng Houthi sẽ phản ứng như thế nào trước những cuộc tấn công này và liệu họ có nguy cơ lôi kéo các chủ thể khác trong khu vực hay không. Nhưng rõ ràng, sự leo thang làm tăng cả nguy cơ gián đoạn dòng chảy và khả năng nhiều chủ hàng sẽ định tuyến lại quanh Nam Phi.

Đối với thị trường hàng hóa, căng thẳng gia tăng gây ra rủi ro về nguồn cung, trong đó thị trường năng lượng dễ bị tổn thương nhất. Tuy nhiên, đối với dầu và LNG, vẫn chưa thấy bất kỳ tác động đáng kể nào đến nguồn cung. Các nhà lọc dầu và người tiêu dùng ban đầu có thể phải đối mặt với tình trạng thắt chặt khi chuỗi cung ứng điều chỉnh theo lộ trình dài hơn. Với sự không chắc chắn và nguy cơ lan tỏa, giá dầu có thể vẫn được hỗ trợ tương đối tốt. Để thấy giá dầu tăng cao hơn đáng kể, chúng ta sẽ cần phải thấy sự leo thang hơn nữa và sự sụt giảm đáng kể trong nguồn cung dầu.

Xung đột Biển Đỏ làm tăng thời gian vận chuyển

Dòng dầu toàn cầu

Không có gì ngạc nhiên khi lượng dầu chảy qua Biển Đỏ rất đáng kể xét đến mức độ sản xuất dầu trong khu vực. Khoảng 12% tổng lượng giao dịch dầu mỏ bằng đường biển toàn cầu đi qua Biển Đỏ, cùng với dòng chảy lớn của cả dầu thô và các sản phẩm tinh chế. Và điều này áp dụng cho các dòng chảy theo hướng bắc tới Địa Trung Hải và Châu Âu, cũng như các dòng chảy theo hướng nam cuối cùng hướng tới Châu Á.

Theo EIA, trong nửa đầu năm 2023, 9,2 triệu thùng dầu/ngày (cả sản phẩm thô và tinh chế) đã đi qua Kênh đào Suez và đường ống SUMED. Trong khi đó, 8,8 triệu thùng/ngày đi qua eo biển Bab el-Mandeb, điểm nghẽn giữa Yemen và Djibouti. Khối lượng qua Suez và SUMED lớn hơn do sẽ có một số dòng dầu của Saudi xuất khẩu từ Biển Đỏ (thông qua đường ống dẫn dầu thô Đông-Tây) sang châu Âu.

Kể từ khi xung đột Nga - Ukraine xảy, lượng dầu chảy về phía nam tới châu Á đã gia tăng. Đây là kết quả của lệnh cấm nhập khẩu dầu Nga của EU, khiến Nga phải vận chuyển đến các điểm đến thay thế, đặc biệt là Ấn Độ và Trung Quốc. Một số quốc gia Trung Đông cũng đã mua khối lượng lớn hơn các sản phẩm tinh chế của Nga, đặc biệt là Ả Rập Saudi.

Châu Âu cũng sẽ thu hút thêm nhiều sản phẩm chưng cất từ châu Á và Trung Đông thông qua tuyến đường này kể từ sau chiến tranh Nga-Ukraine. Theo dữ liệu vận chuyển của Refinitiv, vào năm 2021, sản phẩm chưng cất trung gian (dầu gas/nhiên liệu máy bay) chảy từ Trung Đông và Châu Á đến Châu Âu đạt trung bình hơn 490 nghìn thùng/ngày, trong khi vào năm 2023, những dòng này đạt trung bình gần 860 nghìn thùng/ngày. Một phần lớn trong số này sẽ đi qua Biển Đỏ.

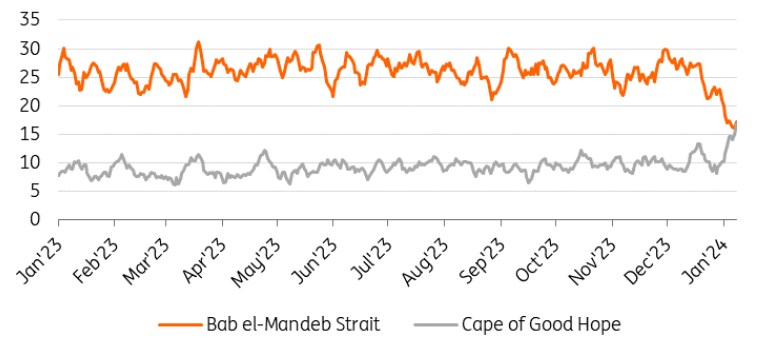

Ngày càng có nhiều thông báo từ các chủ hàng rằng họ sẽ tránh vận chuyển qua khu vực và thay vào đó sẽ đi vòng quanh Mũi Hảo Vọng. Trong khi lưu lượng tàu chở dầu qua Biển Đỏ vào tháng 12 vẫn ổn định, nó bắt đầu chịu áp lực vào tháng 1, đặc biệt là sau các cuộc không kích của Mỹ và Anh ở Yemen. Điều này rõ ràng có nghĩa là thời gian hành trình dài hơn, có thể dẫn đến tình trạng khan hiếm dầu và sản phẩm khi thị trường điều chỉnh. Nó cũng sẽ làm giảm khả năng sẵn có của tàu chở dầu và đẩy giá cước lên cao.

Đường trung bình động 7 ngày của các cuộc gọi quá cảnh tàu chở dầu hàng ngày

Rủi ro đối với dòng dầu đi qua khu vực này sẽ là mối lo ngại đối với một số nhà nhập khẩu, đặc biệt là những nước phụ thuộc vào khối lượng lớn dầu thô qua tuyến đường này. Ấn Độ nổi bật với sự phụ thuộc ngày càng tăng vào dầu mỏ của Nga. Mặc dù dòng chảy của Nga sẽ có thể đi qua khu vực mà không gặp nguy cơ bị tấn công, nhưng Ấn Độ vẫn có thể cảm thấy cần thận trọng khi đa dạng hóa nguồn cung đặc biệt là trong bối cảnh leo thang gần đây. Nếu đúng như vậy, có khả năng chúng ta sẽ thấy mức giảm giá đối với Urals sẽ tăng lên.

Hiện tại, điều quan trọng cần lưu ý là trong khi tình hình hiện tại đang dẫn đến số lượng tàu chở dầu phải chuyển hướng ngày càng tăng, không nhận thấy dầu không thể di chuyển đến điểm đến hoặc nguồn cung dầu đang sụt giảm. Ban đầu, nó có thể dẫn đến một số hạn chế đối với các nhà tinh chế khi chuỗi cung ứng của họ điều chỉnh theo thời gian vận chuyển dài hơn. Cũng sẽ cần xem liệu năng lực của tàu chở dầu có đủ để đáp ứng các chuyến đi dài hơn hay không. Hiện tại, các cuộc tấn công ở Biển Đỏ không làm thay đổi cán cân dầu mỏ .

Rủi ro lớn hơn đối với thị trường dầu mỏ là nếu tình hình lây lan, dẫn đến gián đoạn dòng dầu đi qua eo biển Hormuz. Mặc dù tin rằng rủi ro của việc này là thấp nhưng nó cần được theo dõi, đặc biệt là sau khi Iran gần đây bắt giữ một tàu chở dầu ở Vịnh Ô-man. Hơn 20 triệu thùng dầu mỗi ngày chảy qua eo biển này, tương đương với khoảng 20% lượng tiêu thụ toàn cầu. Chỉ có Ả Rập Saudi và UAE có công suất đường ống để tránh eo biển Hormuz. Giữa chúng có công suất khoảng 6,5mb/ngày.

Rõ ràng, sự leo thang khiến dòng dầu ở Vịnh Ba Tư gặp rủi ro sẽ là mối lo ngại lớn hơn nhiều đối với thị trường dầu mỏ và nền kinh tế toàn cầu. Tàu thuyền có thể tránh Biển Đỏ bằng cách đi vòng qua Mũi Hảo Vọng. Thật không may, ngoài một số dòng chảy qua đường ống của Saudi và UAE, không có tuyến đường thay thế nào cho phần lớn dòng chảy từ Vịnh Ba Tư. Eo biển Hormuz là lựa chọn duy nhất.

Biển Đỏ ngày càng trở nên quan trọng đối với dòng LNG

Dòng LNG qua Biển Đỏ gần đây đã tăng lên. Khoảng 8% thương mại LNG toàn cầu hiện đi qua khu vực này.

Khi công suất xuất khẩu LNG của Mỹ tăng lên, nhiều LNG đi qua tuyến đường này tới châu Á hơn. Đây là trường hợp đặc biệt hiện nay do hạn chế vận chuyển qua Kênh đào Panama do thời tiết khô hạn. Do đường ống dẫn khí đốt của Nga tới châu Âu ngừng hoạt động, châu Âu ngày càng phụ thuộc nhiều hơn vào LNG, điều này khiến thị trường châu Âu dễ bị tổn thương hơn trước những diễn biến trên thị trường LNG.

Tại Trung Đông, Qatar là nhà cung cấp LNG lớn nhất cho châu Âu. Vào năm 2023, Qatar đã gửi hơn 20 bcm LNG sang châu Âu, chiếm khoảng 16% tổng lượng LNG nhập khẩu của châu Âu. Ngoài ra còn có một số khối lượng nhỏ từ Oman và UAE. Những dòng chảy này đều sẽ đi qua Biển Đỏ và Kênh đào Suez.

Trong khi các hãng vận tải LNG đã cố gắng tránh được các cuộc tấn công gần đây thì ngày càng nhiều hãng vận tải đang tránh Biển Đỏ. Đây sẽ là trường hợp của LNG của Mỹ và các báo cáo gần đây cho thấy Qatar cũng sẽ tránh vận chuyển LNG của mình qua Biển Đỏ.

Điều này sẽ thực sự trở thành vấn đề lớn đối với thị trường LNG nếu chứng kiến sự gián đoạn ở eo biển Hormuz, vì điều này sẽ khiến dòng LNG của Qatar gặp rủi ro. Qatar đã vận chuyển khoảng 108 bcm LNG vào năm 2023, trở thành nhà cung cấp lớn thứ ba với khoảng 20% nguồn cung LNG toàn cầu.

Căng thẳng làm tăng thời gian và chi phí vận chuyển kim loại

Đối với kim loại được vận chuyển trong container, xung đột ở Biển Đỏ có nguy cơ tăng giá. Vận tải container bị ảnh hưởng nhiều nhất bởi việc định tuyến lại, tăng thời gian vận chuyển, trì hoãn vận chuyển và tăng chi phí vận chuyển.

Khoảng một nửa trọng tải vận chuyển qua kênh là hàng container , khiến nó trở thành huyết mạch quan trọng nhất cho thương mại container. Trong ba tuần sau giữa tháng 12, khoảng 80% tàu container trên tuyến Suez đã buộc phải thay đổi lộ trình, tỷ lệ này lên tới 90% trong tuần đầu tiên của tháng 1 (theo Clarksons). Các nhà lãnh đạo thị trường MSC và Maersk đã chuyển hướng hơn 60 tàu container quanh Cape chỉ trong ba tuần. Các hãng tàu container lớn hơn khác :Hapag Lloyd, Cosco, ONE, Evergreen, HMM và ZIM cũng đã làm theo.

Điều này đang làm tăng giá cước vận tải, với giá cước container đã tăng hơn gấp ba lần. Nó cũng cộng thêm nhiều tuần vào thời gian giao hàng. Chi phí vận chuyển cao hơn cuối cùng sẽ cần được chuyển sang giá bán cuối cùng của kim loại.

Đối với nhôm, đây là dấu hiệu tăng giá đặc biệt là đối với sản phẩm cao cấp. Theo dữ liệu của Fastmarkets, phí bảo hiểm nhôm sơ cấp ở Rotterdam đã tăng khoảng 10-15% kể từ đầu tháng 12 sau nhiều tháng giảm.

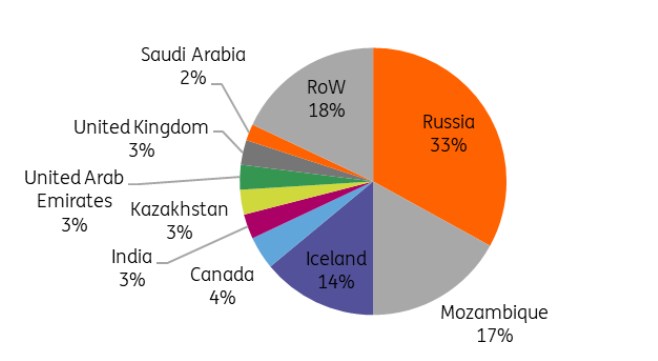

Chênh lệch kỳ hạn LME vẫn ở mức bù hoãn mua rộng, hỗ trợ thêm cho phí bảo hiểm. Giá nhôm tiền mặt/chênh lệch giá ba tháng cuối cùng ở mức 48,50 USD/tấn contango. Trung Đông là một trong những thị trường trọng điểm của châu Âu khi tìm nguồn cung ứng nhôm và bất kỳ sự gián đoạn nào ở đó đều có khả năng hỗ trợ phí bảo hiểm.

Châu Âu phụ thuộc nhiều vào nhập khẩu nhôm với nguồn cung gần đó bị hạn chế. Sự gián đoạn vận chuyển xảy ra vào thời điểm sản lượng nhôm của Tây Âu đang ở mức thấp nhất trong thế kỷ này . Một số đợt cắt giảm sản lượng đã diễn ra ở châu Âu kể từ tháng 12 năm 2021, chiếm 2% tổng sản lượng toàn cầu. Chi phí năng lượng tăng vọt sau cuộc xung đột Nga - Ukraine đã làm giảm lợi nhuận của các nhà sản xuất, đặc biệt là các kim loại sử dụng nhiều năng lượng như nhôm bị ảnh hưởng.

Phí bảo hiểm thấp trong vài tháng qua cũng đã làm suy yếu động lực vận chuyển nguyên liệu sang châu Âu, khiến nhiều người trên thị trường nhôm không có nguồn dự trữ đệm nên nhu cầu sẽ cải thiện nhiều hơn dự kiến trong những tháng tới.

Nhập khẩu nhôm chính của Châu Âu theo quốc gia (2022)

Dòng chảy nông nghiệp ít đáng lo ngại hơn

Dòng chảy nông nghiệp ít có khả năng bị gián đoạn đáng kể, tuy nhiên, chúng ta đã thấy khối lượng ngũ cốc của Hoa Kỳ qua Kênh đào Suez và hướng tới Châu Á ngày càng nhiều hơn thay vì qua Kênh đào Panama. Những dòng chảy gia tăng này xuất hiện do những hạn chế đang diễn ra tại Kênh đào Panama. Rõ ràng, thời gian hành trình sẽ tăng thêm nếu các chuyến hàng này bây giờ phải tránh kênh đào Suez và đi vòng quanh Mũi Hảo Vọng.

Ngoài ra, có một số nhà máy tinh chế đường độc lập ở Biển Đỏ, có thể gặp khó khăn hơn trong việc xuất khẩu đường trắng tinh luyện đóng container do các tàu container tránh khu vực này. Điều này có khả năng dẫn tới tình trạng thắt chặt ở một số thị trường nội địa trong khu vực và một số khu vực ở Châu Phi. Rõ ràng, điều này không chỉ áp dụng cho đường. Do đó, một số mặt hàng nông sản đóng container có thể bị gián đoạn.

Ngoài ra còn có những tác động gián tiếp tiềm ẩn từ các cuộc tấn công ở Biển Đỏ đối với thị trường nông sản. Nếu chúng vẫn tồn tại và dẫn đến sự chậm trễ gia tăng, nông dân có thể thấy chi phí đầu vào của họ tăng lên. Điều này sẽ hiện thực hóa dưới hình thức giá dầu diesel cao hơn và giá phân bón có thể cao hơn.

Nguồn: Tổng hợp

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()