+84

+84 Nhận OTP

Giờ đầy, giới đầu tư trên thị trường chứng khoán Việt có thêm một điều cần chú ý nữa, đó là theo dõi diễn biến thị trường trong ngày đáo hạn hợp đồng tương lai.

Chính thức vận hành ở thị trường Việt Nam từ tháng 8 năm 2017, chứng khoán phái sinh dù sơ khai đã trở thành một phần quan trọng của thị trường và được nhiều nhà đầu tư quan tâm. Sản phẩm với nhiều lợi thế giao dịch hai chiều (kiếm lời ngay cả khi thị trường giảm) trở thành một lựa chọn đầu tư. Từ đó nhận được nhiều sự quan tâm từ giới đầu tư.

Gần đây, ngày đáo hạn hợp đồng tương lai chỉ số VN30 (thứ Năm thứ 3 hàng tháng) lại được quan tâm theo một cách đặc biệt. Nhiều bản tin dự báo của các công ty chứng khoán (CTCK) cũng đưa ra nhưng lưu ý liên qua khi gần tới ngày đáo hạn.

Sự quan tâm, lưu ý phần lớn lại không đến từ mối quan tâm việc nhà đầu tư lãi lỗ ra sao khi tới hợp đồng đáo hạn (như lý thuyết). Thay vào đó, ngày đáo hạn hợp đồng tương lai được chú ý trước biến động “đột biến” của chỉ số VN30 trên thị trường cơ sở (có phần nghịch lý với bản chất thị trường phái sinh).

Cụ thể, nhiều phiên ATC của ngày đáo hạn hợp đồng tương lai trong thời gian qua ghi nhận diễn biến tăng, giảm đột ngột. Diễn biến này thường đến từ việc một hoặc một vài mã tăng/giảm mạnh trong ATC. Và kết quả tất yếu là VN-Index cũng biến động mạnh theo vì nhiều mã trong rổ VN30 là trụ cột của chỉ số chính sàn HOSE.

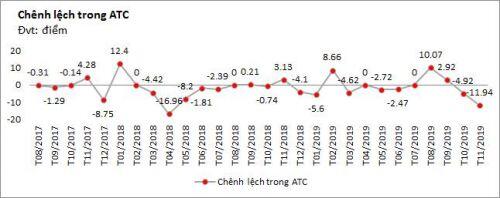

VN30-Index tăng giảm đột ngột trong một số phiên đáo hạn hợp đồng tương lai chỉ số VN30

Thống kê 25 phiên đáo hạn hợp đồng tương lai từ 2017 tới nay, có 12 phiên ATC tuân theo kịch bản tăng giảm đột ngột ngay khi bước vào ATC (thường giảm nhiều hơn tăng) và một vài mã trong rổ VN30 bị mua, bán với giá chênh lệch lớn trước phiên ATC là nguyên nhân.

Diễn biến này có nét liên hệ khá rõ ràng với cách thức thanh toán hợp đồng tương lai chỉ số VN30 vào ngày đáo hạn.

Để hiểu rõ hơn, ta xét tới một ví dụ. Giả sử đang có hợp đồng tương lai chỉ số VN30 tháng X ngày đáo hạn thứ Năm thứ 3 của tháng X. Vào ngày quý khách đặt lệnh mua hợp đồng tương lai chỉ số VN30.

Lúc này, nếu nhà đầu tư đặt bán giá ATC thì hợp đồng sẽ được thanh toán lãi/lỗ theo giá cuối phiên đóng cửa.

Còn nếu quý khách không đóng vị thế, hợp đồng sẽ thanh toán lãi/lỗ theo chỉ số VN30 là giá cuối phiên ATC ngày đáo hạn.

Trong trường hợp này để hợp đồng tương lai chỉ số VN30 đáo hạn ở những ngày VN30-Index tăng giảm mạnh trước và sau ATC, nhà đầu tư chắc chắn sẽ kiếm lời khá vì biến động đột ngột này.

Có lẽ vì đặc thù kể trên mà phiên giao dịch ngày đáo hạn hợp đồng tương lai mang thêm yếu tố khác biệt so với các phiên giao dịch khác, đặc biệt là ở ATC và trở thành đề tài để theo dõi mỗi khi phân tích và dự báo biến động thị trường.

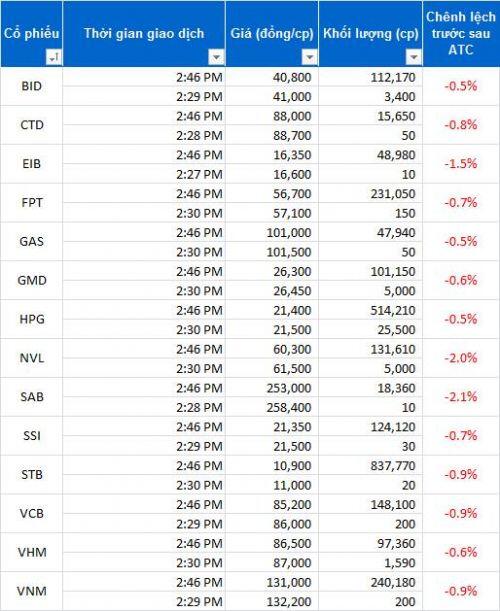

Cá biệt, phiên đáo hạn hợp đồng tương lai tháng 11 vừa qua lại có diễn biến khác biệt so với tiền lệ trước nay. Trong phiên này áp lực bán mạnh xuất hiện ở hầu hết các cổ phiếu trong rổ VN30. Kết quả, VN30-Index mất hơn 12 điểm trong ATC.

Theo CTCK SSI, khoảng 1-2 tuần trước khi hợp đồng tương lai VN30F1911 đáo hạn ngày 21/11, biên độ chênh lệch (basis) dương hấp dẫn của HĐTL đã thúc đẩy một số nhà đầu tư thực hiện chiến lược arbitrage (dựa trên chênh lệch giá), cụ thể là Short đối với HĐTL, đồng thời Long đối với cơ sở (danh mục mô phỏng VN30). Đến ngày đáo hạn, nhóm này thực hiện đóng trạng thái arbitrage bằng cách Short cơ sở nhưng không Long HĐTL, mà để HĐTL tự đáo hạn. Áp lực bán tập trung vào phiên 21/11 khiến VN30-Index và VN-Index giảm mạnh.

Một quỹ ngoại là VOF (VinaCapital Vietnam Opportunity Fund, do VinaCapital quản lý), cũng đưa ra bình luận tại báo cáo cập nhật thị trường tháng 11 rằng: "Ở tuần thứ 3 của tháng, thị trường bị bán mạnh bởi khối tự doanh CTCK nhằm kiếm lời từ sự chênh lệch giữa chỉ số VN30 và hợp đồng tương lai VN30".

Thống kê giao dịch khối tự doanh chứng khoán cho thấy giá trị bán ròng 807 tỷ đồng trong ngày 21/11, vượt trội so với biên độ mua/bán ròng trong các phiên còn lại của tháng.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận