CTR: Hệ sinh thái đa dạng, tiềm năng tăng trưởng lớn tương lai

SFI Team đưa ra quan điểm tích cực đối với khả năng phát triển của Tổng Công ty Cổ phần Công trình Viettel ( Mã CK: CTR) trong việc tận dụng đà tăng trưởng tiêu thụ dữ liệu di động ngày càng tăng của Việt Nam, nhờ mảng cho thuê hạ tầng (towerco) hấp dẫn. Hiện thực hóa kế hoạch của Tập đoàn Viettel chuyển giao 10.000 trong số 40.000 trạm viễn thông hiện có sang CTR trong giai đoạn 2021- 2025; triển khai 5G nhanh chóng thúc đẩy nhu cầu small cell

I. THÔNG TIN CƠ BẢN

Ngành nghề kinh doanh:Công nghệ và thông tin/ Viễn thông/ Các loại hình viễn thông khác

1. Doanh nghiệp và vị thế

- Viettel Construction là công ty con của Tập đoàn Viettel – công ty viễn thông số 1 Việt Nam. CTR cung cấp các dịch vụ xây dựng, vận hành, tích hợp hệ thống và cho thuê hạ tầng chủ yếu cho các nhà mạng viễn thông. CTR đặt mục tiêu trở thành công ty cho thuê hạ tầng viễn thông lớn nhất Việt Nam vào năm 2025.

- CTR đang trên đà trở thành towerco số 1 Việt Nam vào năm 2021. Tính đến tháng 8/2021, CTR sở hữu khoảng 2.100 trạm viễn thông so với khoảng 1.100 trạm tính đến cuối năm 2020, chỉ xếp sau towerco OCK của Malaysia là khoảng 2.300.

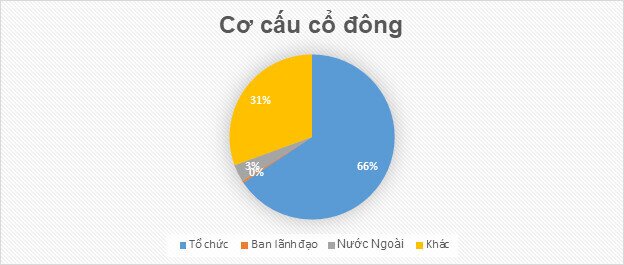

2. Cơ cấu cổ đông (Cập nhật mới nhất theo FireAnt)

Cơ cấu cổ đông khá là cô đặc, khi mà Tổng Công ty Viettel đã chiếm tời 66% ( trước là 72% nhưng sau khi thoái vốn đã giảm tỷ lệ sỡ hữu xuống), còn lại là cổ đông nhỏ lẻ, và một phần trôi nổi bên ngoài; lãnh đạo gần như không nắm giữ

Một DN mà ban lãnh đạo không nắm giữ cổ phần sẽ gây ra tình trạng là không hết mình với sự phát triển của DN. Nhưng CTR thường xuyên trích lập quỹ Khen thưởng, phúc lợi,….cho nên vấn đề về năng lực và thái độ của BLĐ cũng không quá quan ngại

II. CẬP NHẬT KẾT QUẢ KINH DOANH

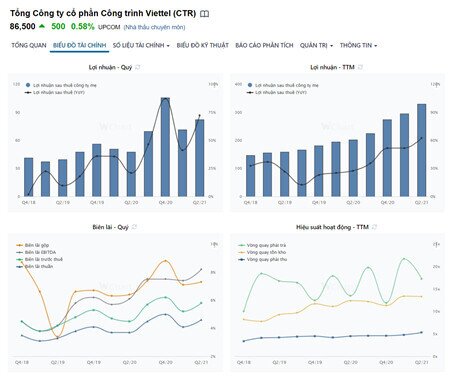

CTR công bố báo cáo tài chính quý 2/2021 với doanh thu thuần 1.796 tỷ đồng, tăng 38% và lợi nhuận sau thuế 81,4 tỷ đồng, tăng 71% so với cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm, Viettel Construction ghi nhận 3.546 tỷ đồng, tăng 32% và lợi nhuận sau thuế 153 tỷ đồng, tăng trưởng 55% so với cùng kỳ 2020.

Sự bứt phá của Viettel Construction đến từ tất cả các mảng kinh doanh của công ty. Trong đó, lĩnh vực Vận hành khai thác nhà trạm vẫn mang lại nguồn thu lớn nhất cho công ty với 1.982 tỷ đồng trong nửa đầu năm, tăng trưởng 24%; Lĩnh vực xây lắp mang về doanh thu 796 tỷ đồng, tăng trưởng 34%; Lĩnh vực Giải pháp tích hợp đem về doanh thu 680 tỷ đồng, tăng trưởng 41%.

Theo tin từ CTR trong tháng 8/2021, doanh thu công ty đạt 635 tỷ đồng, tăng 21% so với cùng kỳ năm trước; Lợi nhuận trước thuế đạt 34,51 tỷ đồng. Lũy kế 8 tháng đầu năm, Viettel Construction đạt doanh thu 4.869,2 tỷ đồng, tương đương 73,8% kế hoạch năm (6.600 tỷ đồng).

Kết quả thực hiện trong tháng 8 được đánh giá tích cực trong bối cảnh dịch Covid-19 tiếp tục gây khó khăn trên diện rộng, nhiều Tỉnh phải giãn cách xã hội theo Chỉ thị 16, hành vi tiêu dùng khách hàng thay đổi. Viettel Construction cho biết công ty đang tiến gần tới mục tiêu doanh thu, thậm chí đạt ngưỡng hơn 7.000 tỷ đồng khi đại dịch covid-19 sớm được cải thiện.

Iii. TRIỂN VỌNG

Hiện nay, Viettel Construction đang thi công các dự án tiêu biểu như: Dự án Kim Chung – Di Trạch (Chủ đầu tư WTO) giá trị 140 tỷ, Louis Hoàng Mai (Chủ đầu tư VFI) giá trị 440 tỷ,…và hàng trăm công trình nhà dân khác đang triển khai.

1. Mảng towerco tiếp tục dẫn dắt triển vọng lợi nhuận tăng trưởng mạnh

Towerco sẽ trở thành mũi nhọn cho 5 năm tới đây do tầm quan trọng của việc xây dựng các trạm Small cell, IBS nhất là trong kỷ nguyên 5G trong giai đoạn 2021 - 2025

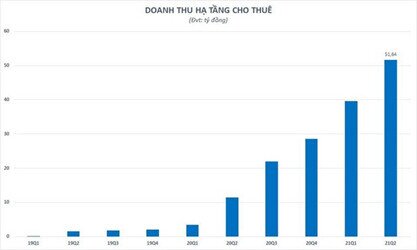

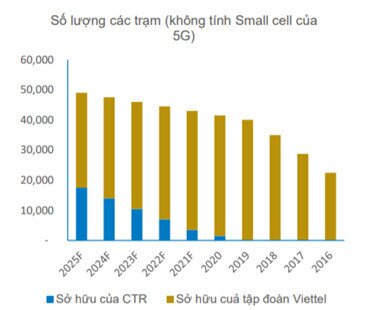

Dự báo tốc độ tăng trưởng kép (CAGR) EBITDA đạt 34% trong giai đoạn 2020-2023, dẫn dắt bởi CAGR mảng towerco đạt 127% khi dự phóng CTR sẽ mở rộng số lượng trạm viễn thông của công ty từ 1.100 vào cuối năm 2020 lên 6.000 vào cuối năm 2023. Chúng tôi dự báo mảng towerco sẽ gia tăng đóng góp EBITDA từ 9% trong năm 2020 lên 45% trong năm 2023.

Yếu tố hỗ trợ:

- Hiện thực hóa kế hoạch Tập đoàn Viettel chuyển giao 15.000 trong số 45.000 trạm viễn thông hiện có sang CTR trong giai đoạn 2021-2025; triển khai 5G nhanh chóng thúc đẩy nhu cầu small cell.

- Công ty dự định đầu từ khoảng 2.000 tỷ đồng để xây mới 2.000 trạm mới cùng hệ thống cáp quang. Tính đến hết tháng 5/2021, công ty sở hữu khoảng 1.600 trạm. Để tài trợ vốn đầu tư thì công ty sẽ huy động nguồn vốn dài hạn nhưng với lãi suất ưu đãi 6%. Ban lãnh đạo cũng cho biết sẽ cân đối để tỷ lệ nợ trên vốn chủ sẽ không quá 3 lần. Hiện tại vốn chủ của CTR đang là 1.143 tỷ đồng, như vậy con số vay sẽ không quá 3.300 tỷ đồng. Nhìn vào số tiền này có thể thấy CTR đa ng có những dự án “siêu to khổng lồ” để hiện thực hóa dự định của mình.

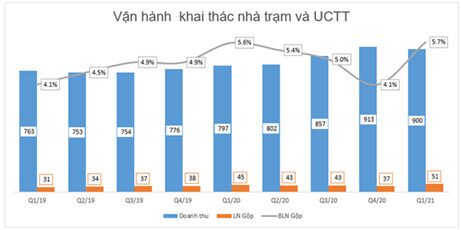

2. Mảng Vận hành viễn thông

Viettel Construction được dự báo sẽ hưởng lợi từ việc mở rộng mạng lưới viễn thông di động của Viettel và tăng trưởng thuê bao băng rộng cố định tại thị trường trong nước cùng với sự đóng góp từ thị trường nước ngoài.

Đây vẫn là mảng đóng góp lớn nhất vào doanh thu của Viettel Construction với 2.164 tỷ đồng, tăng trưởng 21,1% so với cùng kỳ và hoàn thành 51,4% kế hoạch năm 2021.

Khối lượng công việc ngày càng tăng lên thông qua các hợp đồng hợp tác với các đối tác lớn ngoài Tập đoàn như CMC, MobiFone, Bộ Công An…cho thấy triển vọng tích cực đối với lĩnh vực vận hành khai thác.

3. Dịch vụ giải pháp công nghệ thông tin

Một trong những mảng kinh doanh mới Viettel Construction đang triển khai là dịch vụ giải pháp công nghệ thông tin.

Dù đang trong giai đoạn bắt đầu tổ chức kinh doanh nhưng đã đem lại doanh thu hơn 5 tỷ đồng từ giải pháp may đo chuyển đổi số, cũng như các sản phẩm thương mại khác như 1Office, Sapo, Viettel Sale,… Dự kiến trong năm 2021, Viettel Construction đặt mục tiêu doanh thu từ mảng Công nghệ thông tin thu về gần 20 tỷ đồng.

Mới đây, Viettel Construction đã chính thức bổ sung mảng dịch vụ VCCServices bao gồm Home Care (bảo dưỡng thiết bị gia đình), Solar Care (bảo dưỡng pin mặt trời), IT Support (hỗ trợ kỹ thuật các thiết bị công nghệ thông tin) bước đầu đã có doanh thu lên tới hàng chục tỷ đồng. Dự kiến mảng VCCServices năm 2021 ước tính doanh thu đạt hơn 200 tỷ đồng.

4. Mảng giải pháp tích hợp

Dù mới ra đi vào hoạt động từ cuối năm 2019 nhưng đã đóng góp lớn vào kết quả kinh doanh năm 2020 của Viettel Construction khi mang về hơn 1.300 tỷ đồng doanh thu, gấp 2,2 lần năm trước. 6 tháng đầu năm 2021, lĩnh vực này đóng góp tới 417,7 tỷ đồng doanh thu, tăng trưởng 126,3% so với cùng kỳ và hoàn thành 75% kế hoạch năm 2021.

Bên cạnh việc thực hiện lắp đặt hơn 2000 camera giám sát các điểm cách ly phục vụ chống dịch Covid-19, trung tâm Giải pháp tích hợp còn đẩy mạnh kinh doanh các giải pháp mới tiềm năng, mang lại giá trị cho xã hội như: đèn năng lượng mặt trời, camera an ninh nông thôn mới, giải pháp thu phí không dừng ePass, mở rộng, đa dạng sản phẩm đáp ứng nhiều đối tượng khách hàng (điều hòa Carrier, điều hòa Akito, thiết bị lọc nước Karofi,…)

Ngày 6/8/2021 Viettel Construction chính thức trở thành tổng đại lý máy lọc không khí Carrier - thương hiệu Mỹ được thành lập bởi nhà phát minh chiếc điều hoà không khí đầu tiên trên thế giới.

Lĩnh vực Giải pháp tích hợp tập trung vào các giải pháp ICT, cơ điện (M&E), Smart Solutions, năng lượng mặt trời. Ước tính tăng trưởng doanh thu bình quân giai đoạn 2020 – 2025 của mảng giải pháp tích hợp sẽ ở mức 35%/năm. Trong đó, điện mặt trời áp mái được xem là ngành mũi nhọn trong chiến lược giai đoạn 2020-2025 nhờ nguồn nhân lực đông đảo trên cả nước.

IV. KHUYẾN NGHỊ

Sau quá trình đi ngang tích lũy kể từ tháng 8, CTR vừa vượt đỉnh cũ với vol lớn cho thấy tín hiệu tăng trưởng khá tốt.

Sau khi break khỏi nền CTR đang tiến hành điều chỉnh tự nhiên với vol nhỏ, biên độ biến động giá quanh 86.

Khuyến nghị mua/khả quan đối với CTR quanh vùng giá 84-85x.

Dự phóng CTR sẽ hoàn thành chỉ tiêu đề ra và có thể phát triển hơn nữa các mảng hiện có, Target 100. Khuyến nghị được đưa ra với những luận điểm dựa trên thực trạng hoạt động của DN và tiềm năng tăng giá trong dài hạn. Trong ngắn hạn có thể chịu nhiều biến động của TT, và đặc thù ngành viễn thông, nên không khó tránh khỏi những phiên điều chỉnh.

Nguồn: Trương Thị Kiều Oanh_SFI Team-ID VPS: Q557: 0986.145.602

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()