Công ty tài chính điêu đứng: Nhức nhối nạn 'bùng nợ', ôm lỗ nặng nghìn tỷ

Nợ xấu vay tiêu dùng tăng nhanh, tình trạng “rủ nhau bùng nợ” sẽ dẫn tới nhiều hệ lụy không chỉ với các công ty tài chính mà cả với chính người đi vay, những người xung quanh và xã hội.

Làn sóng "bùng nợ" đang khiến các công ty tài chính điêu đứng. Tình trạng “rủ nhau bùng nợ” sẽ dẫn tới nhiều hệ lụy không chỉ với các công ty tài chính mà cả với chính người đi vay.

Công ty tài chính điêu đứng vì “bùng nợ” có tổ chức

Trong những năm qua, lĩnh vực tài chính tiêu dùng đã mang lại nhiều lợi ích cho người dân, đóng góp không nhỏ vào tăng trưởng của nền kinh tế, bổ trợ cho hoạt động cho vay của các ngân hàng cũng như góp phần đẩy lùi vấn nạn tín dụng đen.

Dù được đánh giá là lĩnh vực có nhiều tiềm năng và dư địa phát triển tại Việt Nam nhưng tài chính tiêu dùng đang gặp nhiều khó khăn và cản trở để có thể tiếp tục phát triển một cách lành mạnh và hiệu quả.

Nhìn vào thực tế trong 6 tháng đầu năm 2023, có thể thấy bức tranh hết sức “ảm đạm” của các công ty tài chính. Hầu hết công ty tài chính tiêu dùng đã rơi vào cảnh thua lỗ kéo dài hoặc lợi nhuận suy giảm.

Đơn cử, FE Credit từng nhiều năm chiếm lĩnh thị trường tài chính tiêu dùng tại Việt Nam với thị phần lên tới 50% lỗ gần 3.000 tỷ đồng. Shinhan Finance, công ty có vốn đầu tư từ Hàn Quốc, lỗ 246 tỷ đồng. Các công ty khác có thị phần lớn như Home Credit và Mcredit dù không lỗ nhưng đã chứng kiến mức sụt giảm lợi nhuận rất mạnh.

Trong bối cảnh kinh tế khó khăn khiến khách hàng hạn chế vay, nhiều công ty tài chính còn phải đối mặt với làn sóng "bùng nợ" một cách có chủ đích từ phía khách hàng. Nhiều khách hàng không trả nợ, vin vào lý do cơ quan chức năng gần đây "triệt phá đường dây đòi nợ", khởi tố, bắt giữ nhiều đối tượng thu hồi nợ theo kiểu "cưỡng đoạt tài sản", qua đó tẩy chay, chây ỳ việc trả nợ và có hành vi thách thức lại cán bộ thu hồi nợ khi bị nhắc nợ nhiều lần.

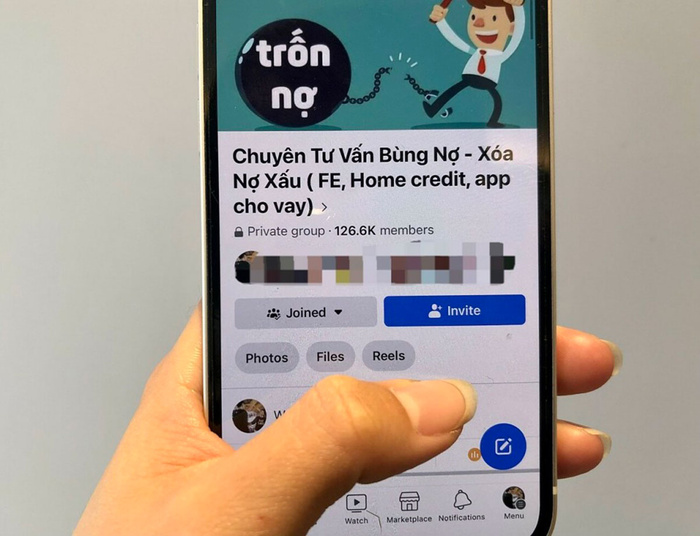

Đáng báo động, gần đây, nhiều đối tượng lợi dụng mạng xã hội Facebook, Zalo để lập ra nhiều hội nhóm với mục đích chia sẻ cách vay tiền của công ty tài chính tiêu dùng rồi trốn nợ, bùng nợ.

Nguy hiểm hơn là đã và đang có rất nhiều người dân tham gia các hội nhóm này để tìm hiểu, dò hỏi kinh nghiệm “bùng” nợ nhằm chiếm đoạt tài sản của các tổ chức tín dụng.

Chỉ cần lên mạng gõ cụm từ “cách bùng tiền qua app” sẽ cho một loạt những hội nhóm kín, mở với hàng chục nghìn thành viên hướng dẫn cách “bùng” tiền vay qua ứng dụng, như: “chuyên tư vấn bùng nợ”, “hội bùng app vay tiền online”, “bùng app cho vay tín dụng đen”, “bùng app và cách đối phó app”...

Đáng chú ý, ở các hội nhóm này, nhiều người thường xuyên liệt kê các app có thể vay tiền để kêu gọi mọi người tham gia đồng thời cổ súy người đi vay chây ỳ, trốn tránh việc trả nợ. Chỉ cần một bài viết đăng trong nhóm nói về ý định sẽ "bùng nợ" thì bên dưới sẽ có hàng chục, hàng trăm dòng bình luận theo kiểu "không sao đâu”, “càng trả càng nợ, bùng là hết nợ”…

Đặc biệt, nhiều thành viên trong các hội nhóm này không hề e ngại khoe khoang chiến tích bùng được tiền vay. Những admin giấu mặt còn hướng dẫn thành viên sử dụng các dịch vụ hỗ trợ vay qua các App, rồi trốn nợ bằng cách làm CCCD giả, bán tài khoản mạng xã hội ảo, bán danh bạ điện thoại ảo hay thậm chí là cả những bộ hồ sơ đẹp để dễ dàng vay tiền qua App.

Một trong nhiều hội nhóm tư vấn cách chây ỳ nợ của ứng dụng vay tiền.

Hệ lụy

Trong văn bản gửi Ngân hàng Nhà nước (NHNN) mới đây, Hiệp hội Ngân hàng Việt Nam (VNBA) cho biết, những tháng đầu năm 2023, hoạt động của các công ty tài chính tiêu dùng do NHNN cấp phép gặp nhiều khó khăn, nhất là hoạt động thu nợ.

Dù tình trạng “bùng”, trốn nợ đang diễn ra phổ biến nhưng chế tài với các khách hàng kiểu này chưa cao trong khi việc khởi kiện rất khó thực hiện với các khoản vay giá trị thấp. Việc này đang đẩy các công ty tài chính vào tình thế phải dừng cho vay mới để bảo toàn vốn, hạn chế rủi ro. Hơn nữa, việc trả nợ không đúng hạn của khách hàng buộc công ty tài chính tiêu dùng phải tăng chi phí cho hoạt động nhắc nợ, đòi nợ. Hậu quả là lãi suất cho vay bắt buộc phải được điều chỉnh tăng để bù lại rủi ro, tác động trực tiếp đến người đi vay.

Từ thực trạng trên, VNBA kiến nghị NHNN có cơ chế quản lý đặc thù với mảng tài chính tiêu dùng; nghiên cứu, ban hành quy định về trách nhiệm, nghĩa vụ của người đi vay với tổ chức tín dụng; có chế tài xử lý phạt người đi vay cố tình chây ỳ trả nợ.

Nợ xấu vay tiêu dùng tăng nhanh, tình trạng “rủ nhau bùng nợ” sẽ dẫn tới nhiều hệ lụy không chỉ với các công ty tài chính mà cả với chính người đi vay, những người xung quanh và xã hội.

Với việc “bùng nợ” vay từ ngân hàng, công ty tài chính tiêu dùng, những con nợ không chỉ đối diện với nguy cơ tiền mất tật mang, mà còn phải chịu trách nhiệm trước pháp luật.

Việc không trả nợ đúng hạn sẽ làm phát sinh phí phạt trễ hạn. Mức phí phạt sẽ được quy định theo chính sách của ngân hàng, công ty tài chính nơi cấp khoản vay và không hề là khoản tiền nhỏ.

Thêm nữa, mọi khoản nợ quá hạn dù chỉ 1 ngày đều được báo cáo và ghi nhận tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC). Nợ quá hạn càng lâu thì sẽ thuộc danh sách nhóm nợ càng cao. Khách hàng bị ghi nhận có nợ quá hạn tại CIC, thường gọi là ‘lịch sử tín dụng không tốt’, sẽ không còn cơ hội tiếp cận nguồn vốn tín dụng tại bất cứ ngân hàng hoặc công ty tài chính nào khác sau này.

Trong trường hợp xác định có dấu hiệu của tội phạm, cơ quan chức năng sẽ thực hiện điều tra và áp dụng các hình thức xử lý theo luật hiện hành, có thể bao gồm phạt hành chính, tịch thu tài sản, hay truy tố. Khung hình phạt của tội này tối thiểu là cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 3 năm, tối đa có thể bị phạt tù lên tới 20 năm.

Giới chuyên gia cho rằng, để hạn chế tình trạng bùng nợ cần phải có sự nỗ lực của cả hai phía, bên cho vay và bên đi vay. Người dân cần tự nâng cao ý thức và phân biệt rõ về các tổ chức tài chính hợp pháp và bất hợp pháp, tỉnh táo trước những lời dụ dỗ trên các hội nhóm trên mạng. Trái lại, các công ty tài chính cũng cần phải nỗ lực để cải tiến, giúp thủ tục vay vốn đơn giản và gọn nhẹ hơn, giúp người dân dễ dàng tiếp cận với các nguồn tín dụng chính thống.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()